Nella gestione d’impresa risulta fondamentale il controllo dei costi. Tra le tecniche maggiormente utilizzate c’è la break even analysis. Ecco di cosa si tratta.

Cos’è il break even point? Letteralmente si traduce «punto di rottura» e rappresenta il risultato fondamentale della break even analysis o analisi costi-volumi-risultati.

Si tratta di una tecnica fondamentale nella gestione d’impresa poiché consente il controllo efficiente ed efficace dei costi e dei ricavi dell’azienda.

Il costo dei prodotti e/o servizi realizzati rappresenta, infatti, una variabile cruciale del vantaggio competitivo.

Affinché un’impresa possa procedere ad un accurato controllo di gestione occorre innanzitutto dotarsi di un sistema basato su processi condivisi di rilevazione, elaborazione, localizzazione e imputazione dei costi.

Break even analysis e break even point: di cosa parliamo?

La break even analysis o analisi costi-volumi-risultati è una tecnica fondamentale nel moderno controllo di gestione.

La figura professionale del controller utilizza questa tecnica per verificare i costi d’impresa e individuare le migliori soluzioni per la redditività della stessa.

In parole semplici, la break even analysis consente di evidenziare l’andamento dei costi e dei ricavi in determinate ipotesi e di individuare il punto di equilibrio o punto di rottura o break even point. Di cosa si tratta?

Il break even point è il livello di produzione e vendita in corrispondenza del quale l’impresa raggiunge il pareggio tra costi e ricavi.

Break even point: come si calcola?

La break even analysis, attraverso il diagramma di redditività (grafico cartesiano), consente di calcolare il punto di equilibrio o break even point.

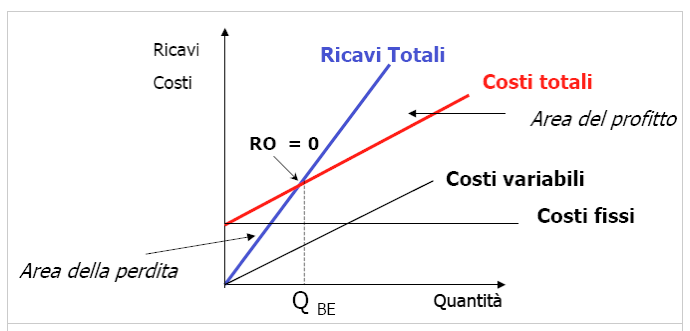

In un ipotetico diagramma cartesiano, il punto di equilibrio individua due aree: a sinistra l’area di perdita, ovvero i quantitativi di ricavi o fatturato in corrispondenza dei quali i costi superano i ricavi; a destra vi è l’area del profitto o area di utile, ovvero quella in corrispondenza della quale i ricavi sono maggiori dei costi.

Ecco un esempio grafico:

Matematicamente il punto di equilibrio si ottiene quando si realizza la seguente uguaglianza:

Ricavi totali (RT)=Costi totali (CT)

e si ottiene risolvendo l’equazione dopo aver sostituito ai rispettivi membri i singoli elementi ovvero:

- Ricavi totali= prezzo * quantità;

- Costi totali= Costi fissi + (costi variabili*quantità)

Quindi, sostituendo gli elementi considerati ai membri si ha:

prezzo*quantità=costi fissi + (costi variabili*quantità)

da cui:

Break even point (quantità) = Costi fissi/(prezzo-costi variabili

Si osservi, in particolare, il denominatore del rapporto: la differenza tra prezzo e costi variabili costituisce, infatti, il margine di contribuzione unitario ovvero il contributo che ogni unità venduta dà alla copertura dei costi fissi.

© RIPRODUZIONE RISERVATA