Dopo quasi un anno di guerra i mercati di gas, petrolio e diesel stanno velocemente cambiando. Un’analisi in 5 grafici, per capire le prospettive energetiche ed economiche di Europa e Russia.

Un anno di guerra ha lasciato segni indelebili sul mercato energetico: dal gas al petrolio fino al diesel, niente è più come prima.

L’impatto su prezzi e forniture c’è stato, soprattutto per l’Europa e la Russia e continua a generare quella che può essere definita una vera e propria rivoluzione.

Per capire quali effetti si sono palesati sui mercati energetici, un’analisi Ispi offre una sintetica e chiara panoramica tramite 5 grafici.

Dopo quasi un anno di conflitto in Ucraina iniziato con l’aggressione russa, squilibri e tentativi di riassesto per gas, petrolio e in ultimo il diesel in Europa sono ancora in corso. Con poche certezze e molti dubbi su quello che avverrà nei prossimi mesi.

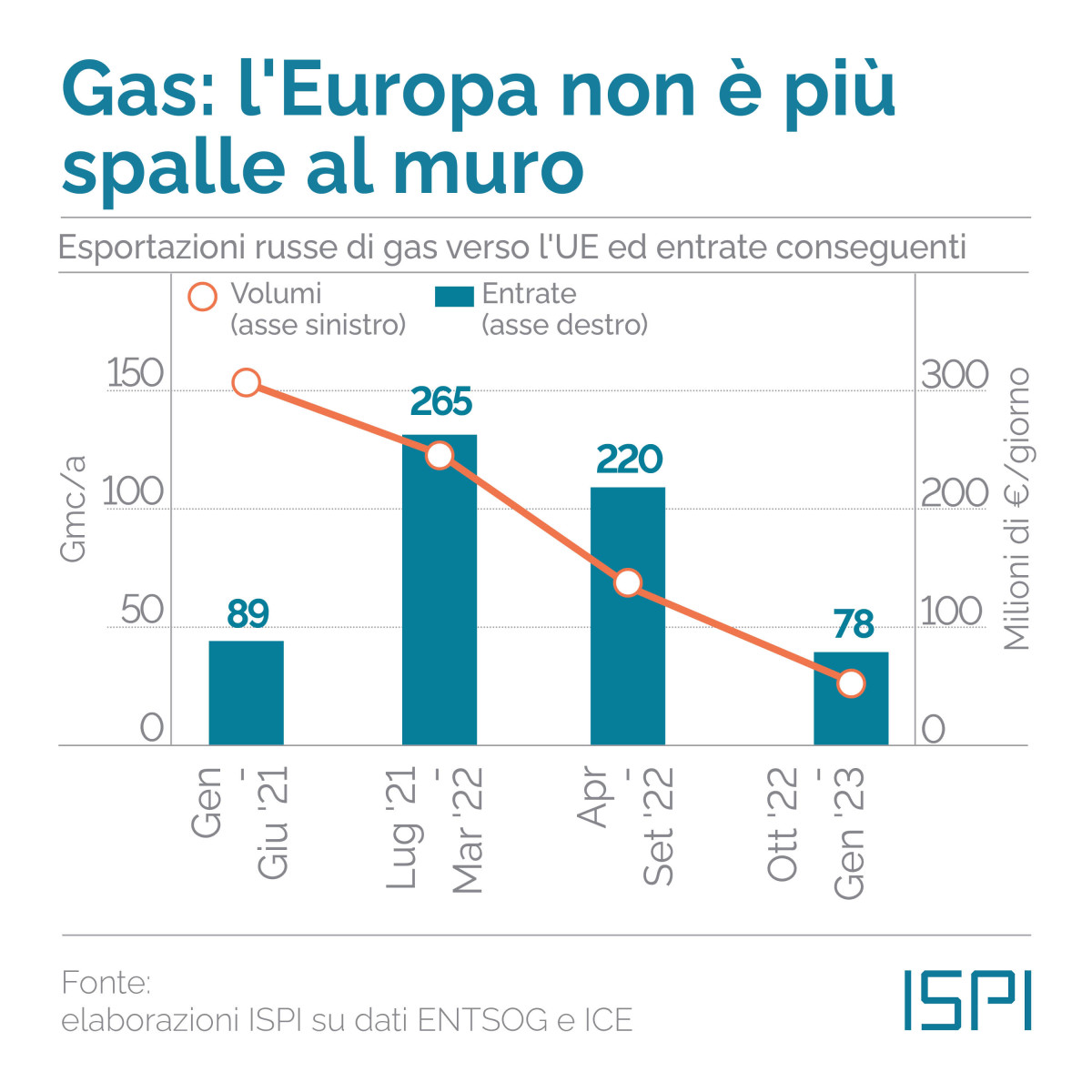

1.L’Europa senza gas russo

Il primo cambiamento palese nel mercato energetico è la fine del legame tra Russia ed Europa per le forniture energetiche.

Cosa è successo negli ultimi anni alle vendite di gas russo nel vecchio continente? La discesa è stata costante, come mostra il primo grafico elaborato da Ispi su dati ENTSOG e ICE:

Gas russo in Europa

Andamento flussi ed entrate per la Russia

Gas russo in Europa

Andamento flussi ed entrate per la Russia

A oggi i flussi russi verso l’Europa sono calati drasticamente, dell’80% e anche il bilancio per le casse russe appare in discesa libera. A fronte del picco di entrate per Mosca causato da un forte squilibrio tra domanda e offerta di gas con i prezzi di quest’ultimo su picchi record nella primavera/estate 2022, la momento non è più così.

Gli analisti Ispi sottolineano che: “le entrate di Mosca sono crollate, fino a raggiungere un livello comparabile a quello pre-crisi. Addirittura, grazie a un prezzo del gas tornato sotto quota 60 €/MWh, a gennaio le entrate russe dalle vendite di gas all’UE si sono ridotte a un terzo del periodo pre-crisi (34 milioni di euro al giorno).”

2. Quanto vale la vendita di gas russo in Asia?

Spesso ci si è chiesti se la Russia sarà in grado di sostituire il mercato europeo del gas con l’Asia.

Un grafico può rispondere ai dubbi:

Gas russo in Europa

Andamento flussi ed entrate per la Russia

Come fanno notare da Ispi: “le vendite a Cina e Paesi asiatici registreranno sicuramente una forte crescita, che nelle nostre stime porta le esportazioni di Gazprom verso la regione asiatica dai 30 Gmc del 2021 a oltre 45 Gmc. Ma la somma dei volumi 2023 significherà per Gazprom vendite di 70 Gmc: poco più di un terzo rispetto ai massimi fatti segnare nel 2019 (-63%, in calo da 187 Gmc).”

Il mercato energetico inoltre, soprattutto nella componente del gas, non è facilmente modificabile considerando le necessarie infrastrutture come i gasdotti.

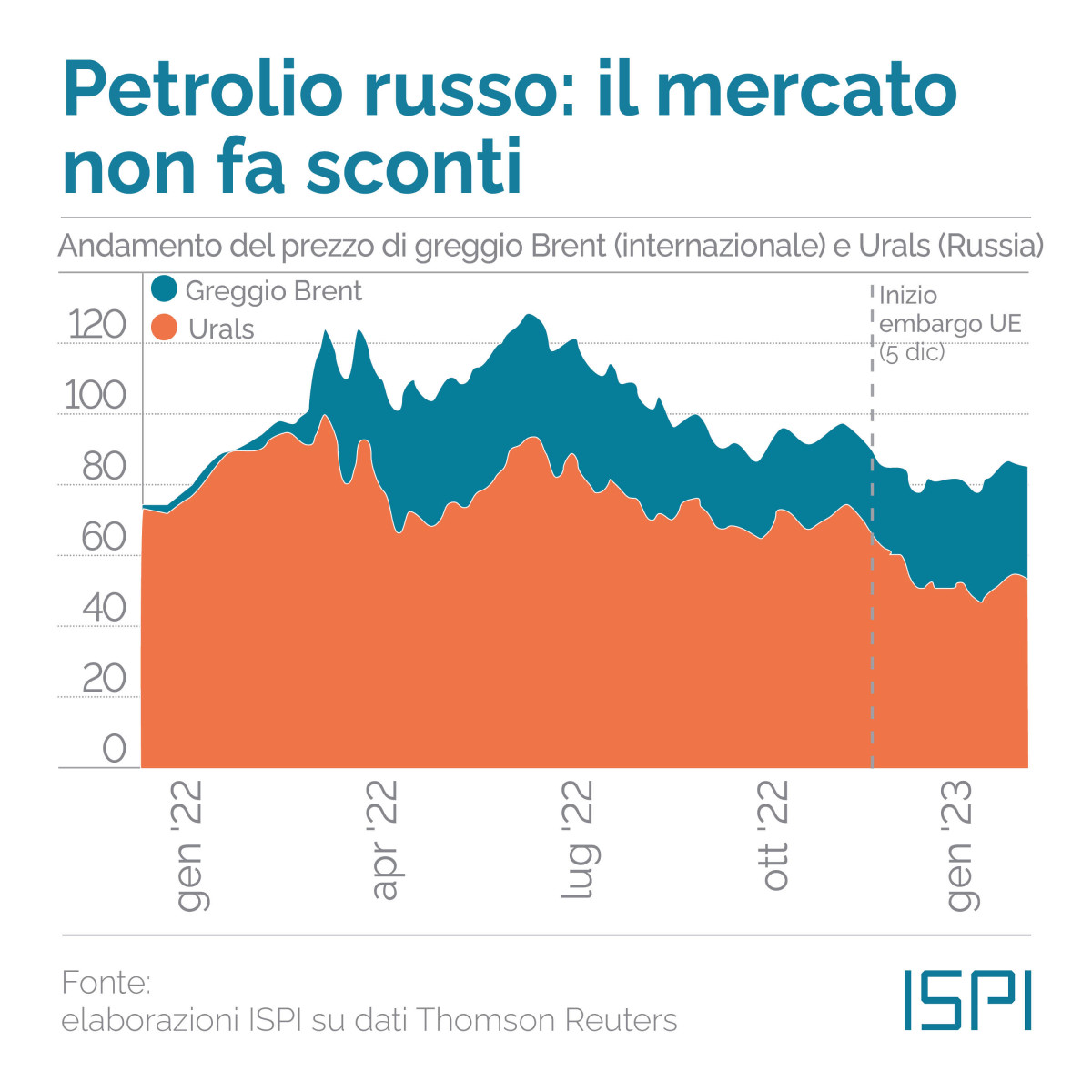

3. Petrolio russo ancora in commercio

Sul petrolio russo vigono diverse sanzioni: l’embargo Ue e il tetto al prezzo del greggio della Russia a 60 dollari al barile, valido per una serie di Paesi occidentali.

Come stanno funzionando i vincoli? In realtà, la vendita del greggio degli Urali (quello russo) via mare non è scomparsa e sta avvenendo proprio sotto la soglia dei 60 dollari al barile, come evidente nel grafico:

Greggio russo

andamento prezzo

Greggio russo

andamento prezzo

Questo significa, come specificato da Ispi, “che le esportazioni russe via mare restano a livelli costanti di circa 3 milioni di barili al giorno da inizio invasione. Paradossalmente, tuttavia, è proprio questo l’obiettivo sostenibile cercato dai Paesi occidentali: comprimere le entrate russe dalle vendite di petrolio, ma consentire al greggio di raggiungere comunque i mercati globali in modo da non causare una crisi petrolifera simile a quella del 1973.”

4. Crisi del diesel in arrivo?

Le sanzioni Ue non sono finite e dal 5 febbraio ci sarà l’embargo per i Paesi membri sui prodotti petroliferi russi (diesel, nafta, cherosene).

Nello specifico, gli Stati membri dell’Unione Europea hanno concordato il livello dei massimali di prezzo da imporre alle spedizioni di prodotti petroliferi raffinati russi, che entreranno in vigore domenica 5 febbraio come parte di uno sforzo del G7 per tagliare i proventi delle esportazioni di Mosca.

Gli ambasciatori dei 27 Paesi hanno concordato in una riunione di venerdì 3 febbraio di limitare il prezzo dei prodotti premium come il diesel a 100 dollari al barile e quello dei prodotti di fascia bassa, compreso l’olio combustibile, a 45 dollari al barile.

I massimali consentiranno alle compagnie di navigazione che trasportano prodotti petroliferi russi di accedere alle assicurazioni e ai finanziamenti occidentali solo se pagano meno del livello prescritto.

Il tetto massimo si confronta con un prezzo di mercato attuale per il diesel di circa $110- $120 al barile. I carburanti raffinati di alta qualità come il diesel e la benzina sono quasi sempre più costosi del greggio, che viene scambiato vicino agli 80 dollari al barile, dati i costi aggiuntivi di raffinazione e movimentazione.

Tuttavia, dall’invasione su vasta scala dell’Ucraina, il diesel in particolare è aumentato vertiginosamente. La Russia, infatti, era il più grande fornitore esterno di carburante per l’Europa, ma molti acquirenti europei si sono già allontanati.

In un grafico emergono i dubbi sull’efficacia della misura. Nello specifico, come sostituirà l’Europa il 45% di diesel ora preso in Russia?

Diesel russo in Eu

Livelli di importazione europea di diesel dalla Russia

Diesel russo in Eu

Livelli di importazione europea di diesel dalla Russia

La stretta causerà una impennata dei prezzi? Ci sono molte incertezze su come il mercato di questi prodotti petroliferi possa mutare, a svantaggio dei consumatori europei.

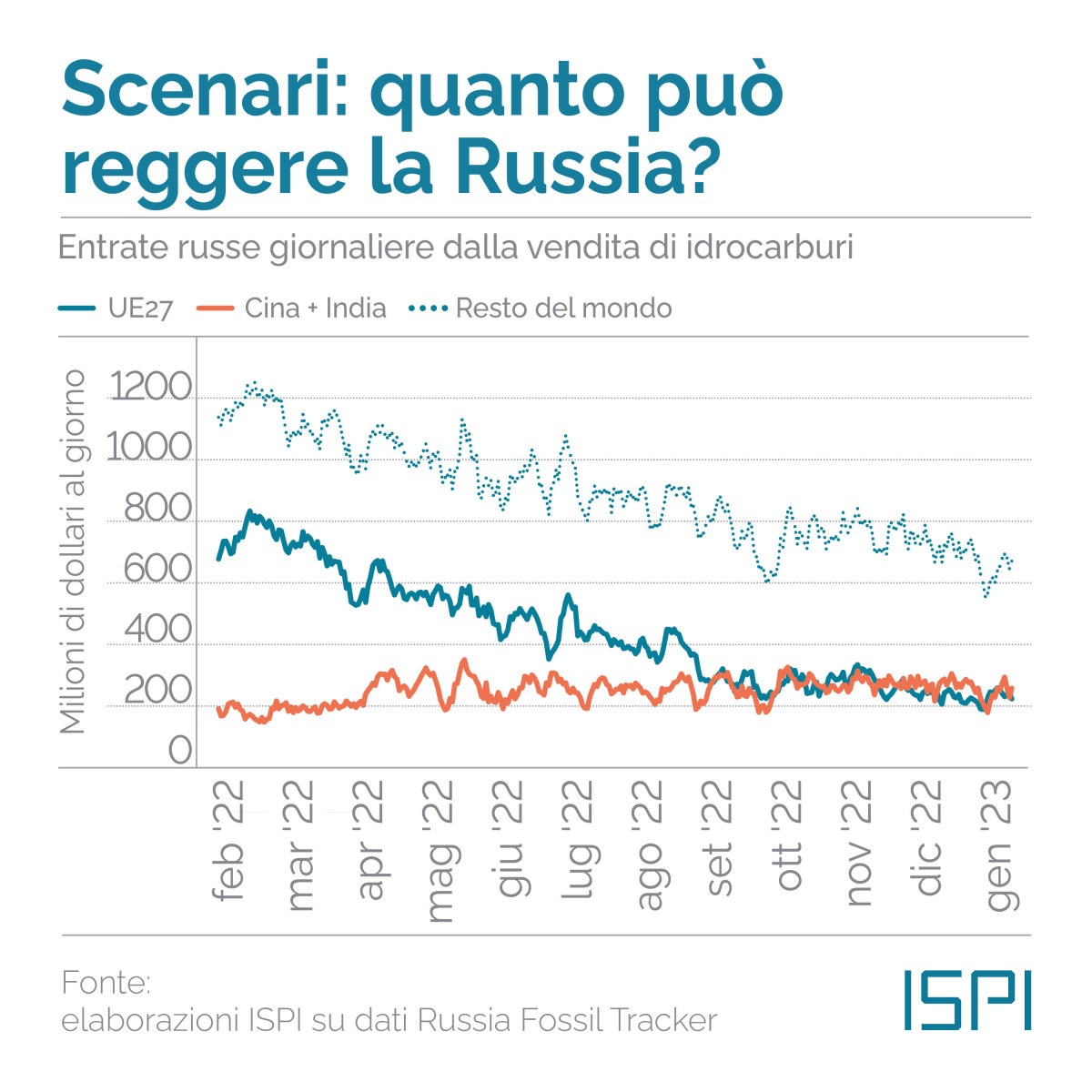

5. Russia senza entrate?

Senza le vendite in Europa dell’energia, quanto reggeranno le casse di Putin? Questo è un altro quesito frutto del cambiamento epocale nel commercio di gas e petrolio.

Il grafico Ispi mostra perché:

Entrate russe da idrocarnuri

Bilancio in diminuzione

Entrate russe da idrocarnuri

Bilancio in diminuzione

La vendita di idrocarburi porterà sempre meno entrate nel bilancio di Mosca, mentre saranno necessarie risorse per una guerra che non accenna a finire. Facendo delle ipotesi, Ispi evidenzia che “con un PIL russo visto in sostanziale ristagno nel 2023, il deficit federale supererebbe l’8% del PIL. Un livello troppo elevato per un Paese che non può finanziarlo facilmente sui mercati internazionali, e che potrebbe costringere il Cremlino ad alzare le tasse.”

© RIPRODUZIONE RISERVATA