Come si compila la dichiarazione di successione? Vediamo passo dopo passo i dati da inserire e i modelli da utilizzare.

Come si compila la dichiarazione di successione? Quali sono i dati da inserire, quali sono i modelli da usare e cosa cambia se si usa la dichiarazione precompilata? Per chi volesse procedere all’invio in autonomia vediamo come fare.

Si tratta di un adempimento fiscale che si deve presentare per calcolare e versare le imposte sull’asse ereditario di un familiare deceduto dal quale si ricevono lasciti testamentari o per quota legittima. La procedura di presentazione della dichiarazione di successione può essere velocizzata utilizzando la dichiarazione precompilata via web che l’Agenzia delle Entrate mette a disposizione del cittadino.

Ci sono tre modi per presentare la dichiarazione:

- usando i servizi telematici;

- tramite un intermediario abilitato;

- recandosi di persona presso l’ufficio competente dell’Agenzia delle Entrate.

Di seguito vedremo cos’è la dichiarazione di successione precompilata, le istruzioni per compilarla online.

Quali documenti bisogna allegare alla dichiarazione di successione?

Quando si presenta la dichiarazione di successione è necessario allegare un documento dal quale risulti nome, cognome, luogo e data di nascita del coniuge e dei soggetti beneficiari legati al defunto da vincoli di parentela. Anche se non obbligatorio, è opportuno allegare anche:

- copia della sentenza dell’assenza di morte presunta;

- copia dell’atto di rinuncia all’eredità (se qualche erede rinuncia);

- la copia dell’atto costitutivo dell’unione civile;

- la dichiarazione sostitutiva di atto notorio dalla quale risulti la destinazione urbanistica dei terreni;

- la copia della documentazione necessaria a richiedere l’agevolazione prima casa se necessaria.

Per presentare la documentazione in questione, in ogni caso, il dichiarante può limitarsi alla compilazione del quadro EH nel quale rendere le dichiarazioni sostitutive necessarie.

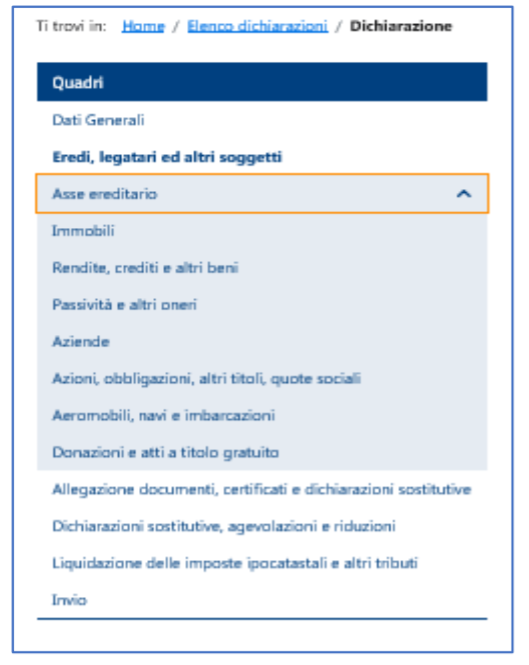

Quali quadri si devono compilare nella dichiarazione di successione?

Quando si procede alla compilazione della dichiarazione di successione ci sono quadri che vanno compilati necessariamente e quadri che si compilano solo se ne ricorrono i presupposti.

I quadri che vanno compilati obbligatoriamente sono:

- dati generali;

- quadro EE;

- quadro EG;

- quadro EA.

Tutti gli altri quadri vanno compilati solo se necessari e nelle seguenti circostanze:

- quadri EB ed EC nel caso defunto era titolare del diritto di proprietà o altro diritto reale su beni immobili (terreni e fabbricati);

- quadro ED in caso il defunto avesse delle passività da detrarre o dedurre come spese mediche, spese funerarie (la relativa documentazione deve essere presentata compilando il quadro EG);

- quadro EF va compilato per calcolare in autoliquidazione l’imposta da versare;

- quadro EH se il dichiarante deve rendere delle dichiarazioni in atto notorio;

- quadro EI se ci sono beni immobili per i quali c’è discordanza tra intestatario e diritti in capo al defunto;

- quadri EL ed EM per comunicare gli eventuali dati di immobili che si trovano in territori dove è in vigore il sistema Tavolare;

- quadri EN, EO, EP, EQ ed ER sono riferiti ad aziende, azioni, obbligazioni, altri titoli e quote societarie, aeromobili, navi, rendite e pensioni.

Istruzioni dichiarazione successione: dati generali

Nella parte “Dati generali” devono essere indicate delle informazioni generali sulla successione. Si deve barrare la casella “prima successione” nel caso non sia stata presentata già una dichiarazione precedente per la stessa successione. In caso contrario si dovrà barrare la voce “dichiarazione sostitutiva” che serve anche per modificare o integrare la dichiarazione precedente se:

- devono essere inseriti altri beni nell’asse ereditario:

- mutano le condizioni dell’eredità o del legato;

- si devono modificare i dati identificativi degli eredi, degli immobili o il loro valore, i diritti o le quote.

La successione può essere per legge o per testamento:

- bisogna barrare la casella “per legge” se mancano le ultime volontà del defunto;

- bisogna barrare “per testamento” in presenza di eredità devoluta, anche solo in parte, per testamento.

La casella “Legge estera” si deve barrare se si vuole dar corso ad una devoluzione diversa da quella prevista dalla legge Italiana.

La casella “Eventi eccezionali” si deve utilizzare se gli eredi possono fruire di agevolazioni.

Nella sezione “beneficiari” vanno indicati il numero complessivo di eredi/chiamati all’eredità e legatari presenti nel ‘QUADRO EA’ e per ognuno va barrata la casella corrispondente se l’eredità è accettata con beneficio di inventario. In caso si accetti l’eredità con beneficio di inventario bisogna allegare la documentazione che lo attesti tramite quadro EG.

Nella sezione relativa ai dati del defunto vanno indicati:

- dati anagrafici;

- data del decesso;

- stato civile del defunto.

Per lo stato civile vanno riportati i seguenti codici:

- 1 – Celibe/nubile

- 2 – Coniugato-a in regime di comunione dei beni

- 3 – Coniugato-a in regime di separazione dei beni

- 4 – Vedovo/a

- 5 – Separato/a

- 6 – Divorziato- a/Scioglimento dell’unione civile

- 7 – Parte dell’unione civile

Nella casella “residenza estera” occorre indicare:

- il codice 1 nel caso in cui il defunto non ha mai avuto una residenza in Italia o se la residenza è ignota;

- il codice 2 se il defunto ha risieduto in parte in Italia ed in parte all’estero.

Dichiarazione successione, guida compilazione quadro EE

In questo quadro va riportato il totale dell’attivo ereditario della successione così suddiviso:

- Rigo EE1 - Totale valore immobili

- Rigo EE2 -Totale valore aziende

- Rigo EE3 - Totale valore azioni, obbligazioni, altri titoli e quote sociali;

- Rigo EE4 - Totale valore aeromobili, navi e imbarcazioni;

- Rigo EE5 - Totale valore altri beni;

- Rigo EE6 – Totale;

- Rigo EE7 - Totale passivo;

- Rigo EE8 - Totale valore asse ereditario netto.

Si deve calcolare la differenza tra il rigo EE6 ed EE7 e si ha come risultato il valore netto dell’asse ereditario. Il valore delle quote ereditarie si calcola, quindi, al netto dei legati e degli altri oneri che gravano su di esse.

Dichiarazione di successione: a cosa serve il quadro EG

Il quadro EG è quello che deve essere utilizzato per allegare i documenti necessari alla presentazione della dichiarazione di successione e le dichiarazioni sostitutive di atto notorio rese dai beneficiari, diversi dal dichiarante.

Come abbiamo già detto, è obbligatorio allegare:

- albero genealogico (rigo EG6), dal quale risulti il nome, cognome, luogo e data di nascita del coniuge e degli altri soggetti beneficiari, legati al defunto da vincoli di parentela;

- eventuale testamento (nel caso di testamento estero occorre allegare anche la relativa traduzione);

- atto istitutivo del Trust, del suo statuto e dell’atto dispositivo con il quale il de cuius vincola i beni in trust;

- dichiarazione sostitutiva di atto notorio attestante lo stato di famiglia del defunto, degli eredi e legatari che sono in rapporto di parentela o affinità con il defunto.

Come compilare il quadro EA della dichiarazione di successione

Nel quadro EA vanno indicati tutti gli eredi, i chiamati, i legatari e altri soggetti anche se hanno rinunciato all’eredità. Nella casella “Tipo di soggetto” bisogna indicare i seguenti codici:

- 1 se si tratta di erede (colui che ha accettato l’eredità)

- 2 se si tratta di Legatario:

- 3 se si tratta di Chiamato all’eredità che non ha ancora accettato l’eredità;

- 4 se si tratta di coniuge o parte dell’unione civile;

- 5 se si tratta di Trust (in questo caso va indicato il codice fiscale del Trustee);

- 6 se si tratta di altro.

Per ogni rigo indicare per il soggetto se ha rinunciato all’eredità barrando la casella “Rinuncia” e il codice riferito al grado di parentela (il codice può essere trovato nell’Allegato 1 del 1° fascicolo delle istruzioni fornite dall’Agenzia delle Entrate). Per ogni erede/chiamato all’eredità indicare se si tratta di una persona con disabilità barrando la corrispondente casella e indicare:

- cognome senza titoli;

- il nome senza abbreviazioni;

- stato estero di nascita con la sigla EE nel campo dedicato alla provincia.

La sezione “successione per rappresentazione” va compilata solo quando un discendente subentra all’ascendente che non accetta o non può accettare l’eredità. Posso succedere:

- in linea retta, i discendenti dei figli del defunto;

- in linea collaterale, i discendenti dei fratelli o delle sorelle del defunto.

Se ad esempio un defunto ha due figli, ma uno non accetta l’eredità ma ha a sua volta 2 figli, la sua parte di eredità andrà divisa ai suoi figli.

Guida dichiarazione di successione, che modello utilizzare?

Nel 2025 l’Agenzia delle Entrate ha messo a disposizione il nuovo modello per la presentazione della dichiarazione di successione con relative istruzioni.

In alternativa può essere utilizzata anche la dichiarazione di successione precompilata il cui funzionamento rispecchia quello del modello 730 precompilato: la dichiarazione viene parzialmente compilata con le informazioni già in possesso dell’Agenzia delle Entrate, e questo facilita il contribuente nell’adempimento grazie a una serie di interfacce intuitive.

Le informazioni relative alla dichiarazione di successione vengono organizzate per argomenti (e non più per quadri), e vengono riposizionate in modo automatico nelle parti in cui si compone il modello. Il contribuente viene quindi guidato nel processo di compilazione della dichiarazione.

Quali dati sono contenuti nella dichiarazione di successione precompilata?

Al contribuente viene fornito il servizio di caricamento nel modello dichiarativo di:

- dati anagrafici;

- dei contratti;

- dei terreni e fabbricati;

- dei pagamenti già effettuati con la presentazione di una precedente dichiarazione di successione telematica.

Come fare la dichiarazione di successione precompilata: guida e istruzioni delle Entrate

Per accedere alla dichiarazione di successione web è necessario essere in possesso di una delle seguenti credenziali:

- Spid;

- Cie (Carta d’identità elettronica);

- Carta nazionale dei servizi (Cns)

- Fisconline /Entratel.

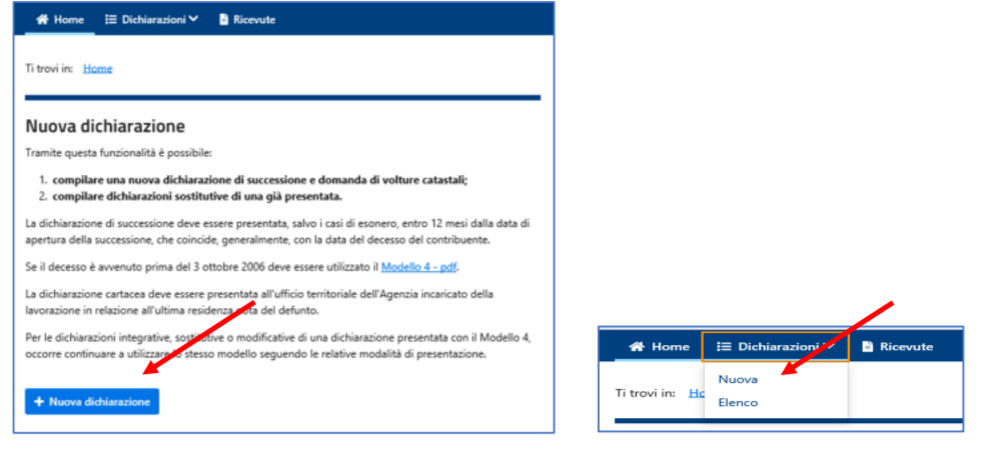

Una volta eseguito l’accesso, è possibile accedere alla procedura seguendo il percorso “Home / Servizi / Dichiarazioni” (nel caso di accesso dal vecchio portale “La mia scrivania / Servizi per / Comunicare”) e poi cliccare sul collegamento “Dichiarazione di successione”.

Dalla home page è possibile accedere alle quattro sotto-aree

- Nuova dichiarazione;

- Elenco dichiarazioni in corso di lavorazione e presentate;

- Ricevute;

- Assistenza.

Cliccando sul pulsante “Nuova dichiarazione” si accede alla sotto-area di compilazione di una nuova dichiarazione di successione. Si arriva nella stessa area anche cliccando sulla barra del menù “Dichiarazioni” e poi su “Nuova”.

Dopo la scelta, viene visualizzata la scheda relativa all’informativa sulla privacy: bisogna spuntare la casella di presa visione e poi cliccare su “procedi”.

A questo punto il primo passaggio è quello di indicare i dati della persona deceduta, per la quale si intende presentare la dichiarazione di successione. Una volta compilata la scheda, si clicca su “Verifica”.

L’utente può controllare lo stato di avanzamento della compilazione nella parte superiore della pagina.

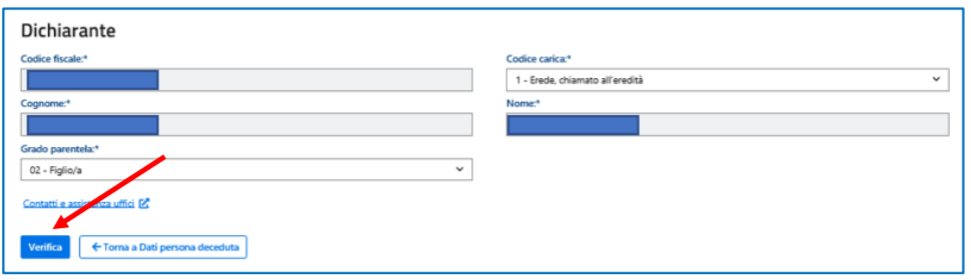

Lo step successivo è dedicato al dichiarante, che può essere uno di questi soggetti:

- erede, chiamato all’eredità;

- legatario;

- rappresentante legale o tutore di legatario;

- rappresentante legale, tutore, erede dell’erede;

- curatore dell’eredità giacente;

- amministratore dell’eredità;

- esecutore testamentario;

- persona immessa nel possesso temporaneo dei beni dell’assente;

- trustee o suo rappresentante.

Alcuni campi sono precompilati con i dati che l’utente ha già fornito quando ha effettuato l’autenticazione per l’accesso. Altri dati, come il codice carica, il grado di parentela e, ove richiesto, il codice fiscale del soggetto rappresentato, vanno inseriti “a mano”.

La terza scheda da compilare è quella dedicata ai contatti (telefono e email), che l’Agenzia può utilizzare per eventuali comunicazioni in merito alla dichiarazione di successione e alla domanda di volture catastali presentata. Anche questi dati sono precompilati, ma l’utente se vuole può aggiungerne di nuovi. Fondamentale però è dare l’autorizzazione all’Agenzia delle Entrate a usare tali dati, attivando il pulsante di selezione.

A questo punto, viene presentato il riepilogo dei dati di frontespizio inseriti: se tutti i dati inseriti sono corretti, è possibile passare alle sezioni successive, cliccando il pulsante “Crea prima dichiarazione” o “Crea dichiarazione sostitutiva”.

Se i dati dei contatti inseriti non sono corretti, è possibile tornare indietro per modificarli cliccando sui link presenti in alto nella barra di avanzamento o cliccando sul pulsante “Torna ai Contatti”.

Se invece non sono corretti i dati del deceduto o del dichiarante, occorre ritornare sull’home page e selezionare nuovamente il link “Nuova dichiarazione”.

I passaggi che abbiamo visto sono solo quelli iniziali. Vanno compilate, infatti, tutte le seguenti sezioni:

Lasciamo in allegato la guida dell’Agenzia delle Entrate per la compilazione della dichiarazione di successione online.

© RIPRODUZIONE RISERVATA