Storico sorpasso dopo i tagli ai flussi di Gazprom. Ma con il Pil in negativo, il principale hub di export a mezzo servizio e il comparto in fibrillazione, davvero agli Usa ora converrà un price cap?

Molte, troppe volte si scomoda la formula dell’evento spartiacque, spesso a sproposito. Questa volta pare appropriato. Come mostra questo grafico,

Correlazione fra import europeo di LNG statunitense e gas russo via pipeline

Fonte: IEA

Correlazione fra import europeo di LNG statunitense e gas russo via pipeline

Fonte: IEA

a giugno per la prima volta in assoluto nella storia, l’Europa ha importato più gas liquefatto dagli Usa che gas naturale via pipeline dalla Russia. A confermarlo, gli ultimi dati appena pubblicati dall’IEA. Un trend che ha una genesi scontata: l’aumentare delle sanzioni e del conseguente utilizzo dei flussi di gas come arma diplomatica da parte della Russia ha spinto l’Ue verso fonti alternative. E gli Usa, stante anche il rafforzamento dei rapporti Nato, sono felicemente corsi in aiuto degli alleati.

Ora, però, occorre porsi qualche domanda di prospettiva. Primo, quanto durerà questo trend record di esportazioni statunitensi? Il mese di giugno, infatti, ha beneficiato di cargo che erano già programmati e non ha risentito dell’incidente occorso all’hub texano della Freeport LNG, principale punto di partenza per i tankers diretti nel Vecchio Continente. Le ultime indicazioni giunte dal management della mega-utility Usa parlavano di esportazioni seriamente ridimensionate almeno fino al quarto trimestre di quest’anno, quindi quella dinamica che ha consentito il sorpasso storico rischia di arrestarsi proprio nel momento più delicato: l’estate, quando occorre invece aumentare le scorte per garantirsi stoccaggi per l’inverno.

E se fino a una settimana fa vigeva ottimismo rispetto a una riapertura in tempi record, proprio ieri la U.S. Pipeline and Hazardous Materials Safety Administration (PHMSA) ha pubblicato una nota nella quale ritiene pericoloso per la sicurezza pubblica una totale riattivazione delle attività nella struttura senza che siano poste in essere misure correttive per l’integrità. A tal fine l’ente, controllato dal Department of Transportation, ha ordinato alla Freeport LNG la presentazione entro 60 giorni di un’indagine esterna, i cui risultati saranno dirimente per il nulla osta federale alla riapertura totale delle attività, Insomma, almeno fino al 1 settembre, export provvidenzialmente (per i consumatori Usa) compromesso.

Secondo, quanto questo trend - in caso proseguisse, ancorché su volumi decisamente minori - impatterà sul nodo fondamentale che il nostro Paese ha posto in sede di Consiglio Europeo e di G7, ovvero il tetto sul prezzo del gas? Se infatti la solidarietà atlantica può apparire una motivazione sufficientemente solida per non temere contraccolpi, occorre sottolineare come le esportazioni record cominciate dagli Usa già in aprile siano state garantite da un arbitraggio favorevole per i grandi traders di materie prime. Lo spread di prezzo fra LNG statunitense e Dutch europeo era tale da spingere gli esportatori a dirottare verso l’Europa i carici destinati al mercato asiatico ma la variabile dell’economia interna statunitense potrebbe ora inevitabilmente giocare a sfavore.

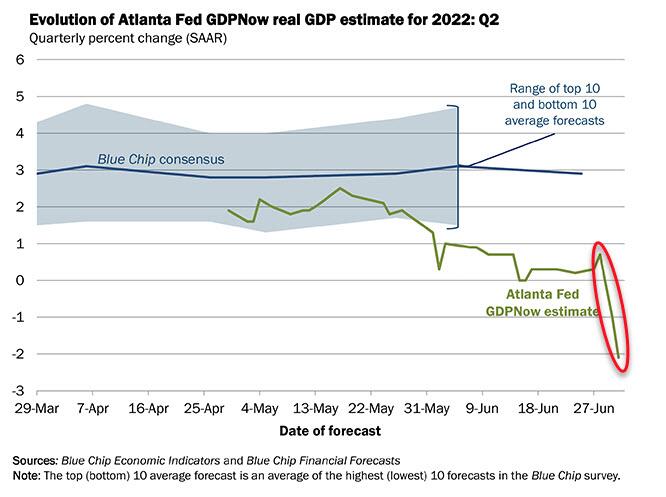

Questo grafico

Andamento del tracciatore in tempo reale del Pil Usa (secondo trimestre)

Fonte: Atlanta Fed

Andamento del tracciatore in tempo reale del Pil Usa (secondo trimestre)

Fonte: Atlanta Fed

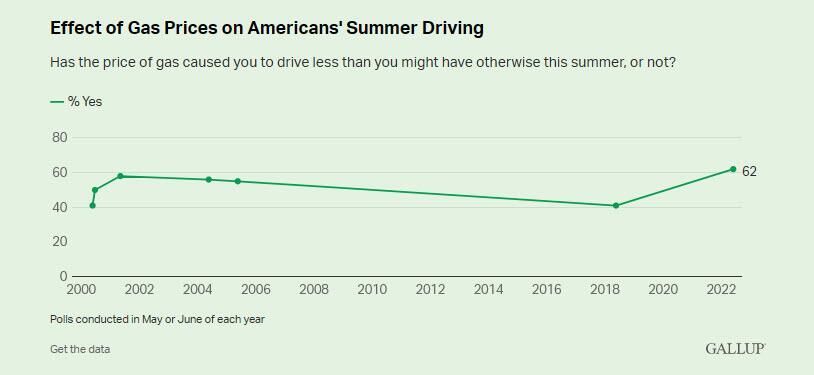

mostra infatti come l’ultima rilevazione del tracciatore in tempo reale del Pil Usa per il secondo trimestre della Fed di Atlanta (GDPNow) segni -2,1%, un dato che non solo manda ufficialmente in contrazione tecnica quello dell’intero primo semestre ma che è peggiorato a tempo di record dal -1.0% soltanto del giorno prima (30 giugno). Insomma, a fronte di una recessione ormai garantita, gli Usa scontano comunque un’inflazione ai massimi dal 1981 e un prezzo del carburante alla pompa attorno alla quota psicologica dei 5 dollari al gallone (4,85 la media nazionale). E l’ultimo sondaggio Gallup conferma come oltre il 60% degli americani interpellati abbia confermato come questa criticità peserà sulla durata e la destinazione delle loro vacanze. Il tutto a cinque mesi dal voto di mid-term.

Sondaggio su impatto del caro-energia su scelte e consumi degli americani

Fonte: Gallup

Sondaggio su impatto del caro-energia su scelte e consumi degli americani

Fonte: Gallup

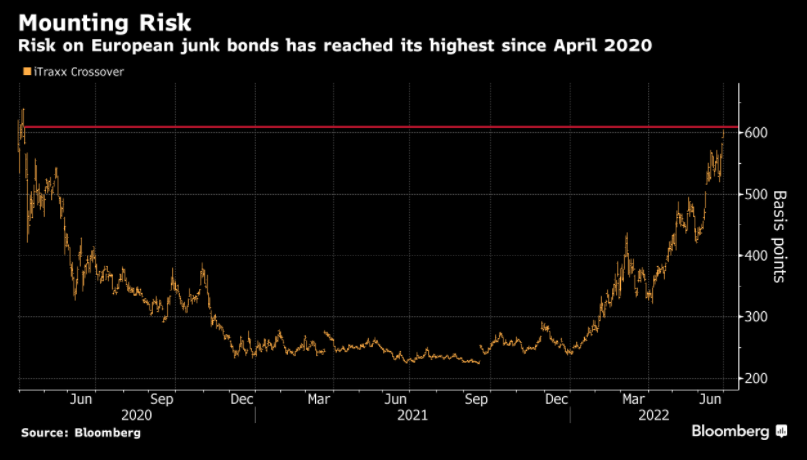

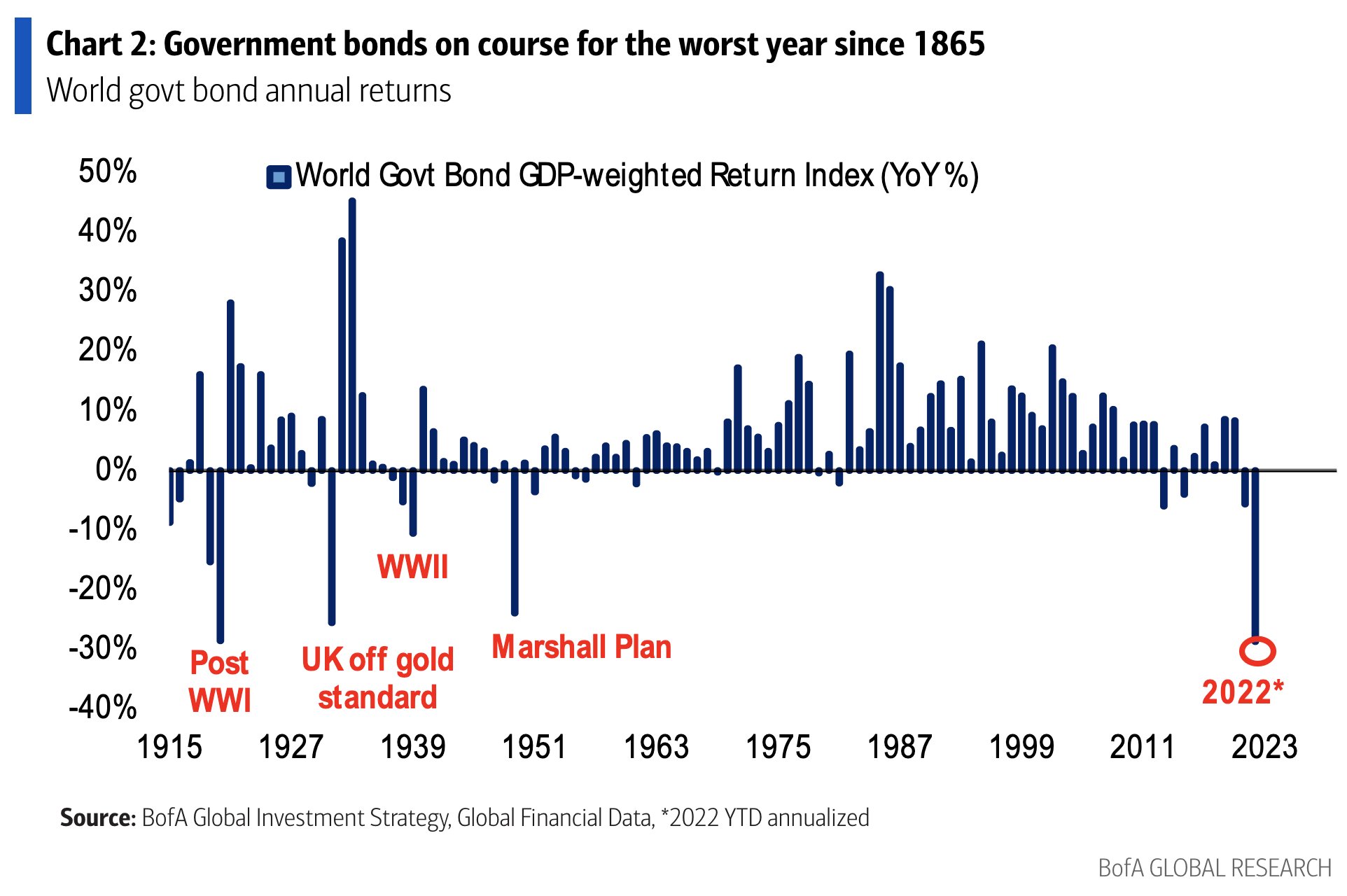

Davvero gli Usa continueranno a foraggiare l’Europa con il loro prezioso gas, invece di trattenerlo in patria e cercare così di tamponare i fall-out dell’inflazione, in attesa che la Fed compia il miracolo? E se sì, lo faranno accettando la logica del prezzo calmierato e del price cap richiesto da Mario Draghi e inserito a forza nel documento finale del G7? Al netto della buonafede, business is business. Infine, questi due grafici

Andamento dell’indice che traccia il livello di rischio dei junk bonds europei

Fonte: Bloomberg

Andamento dell’indice che traccia il livello di rischio dei junk bonds europei

Fonte: Bloomberg

Andamento dei returns su base annua dei bond governativi globali

Fonte: Bank of America

Andamento dei returns su base annua dei bond governativi globali

Fonte: Bank of America

mostrano altrettante dinamiche sottostanti. Il primo ci dice che il caso della tedesca Uniper, schiacciata dai costi esorbitanti dell’acquisto di gas sullo spot market per tamponare i mancati flussi dalla Russia, potrebbe davvero essere la prima margin call di una Lehman energetica europea, Per la prima volta dall’aprile 2020, l’indice che misura il livello di rischio dei junk bonds europei è salito sopra quota 600 punti base. Un primo, serio default di una utility potrebbe tramutarsi nella proverbiale palla di neve che giunge a valle sotto forma di valanga.

Il secondo grafico, invece, mostra come l’indice dei bond governativi, ad oggi, sia candidato al peggior risultato addirittura dal 1865. Nemmeno a dirlo, una crisi energetica strutturale trascinerebbe anche gli spread sovrani del Paese coinvolti nel turbine della crisi auto-alimentante. Insomma, gli americani - ottenuto il sorpasso storico - ora si dimostreranno amici anche nei fatti? E la domanda non appaia ideologica o pregiudiziale: Con un embargo totale dell’Ue sul gas russo, lo Stato non potrebbe gestire finanziariamente le conseguenze. Parole e musica di Christian Lindner, ministro delle Finanze tedesco. Il giorno dopo al caso Uniper.

© RIPRODUZIONE RISERVATA