A far esplodere lo spread, l’ipotesi dell’olandese Knot di bloccare gli acquisti di bond prima del previsto e alzare i tassi in ottobre. Lagarde è ostaggio dei falchi, ora Draghi pensi solo al Paese

Benvenuti nel mondo senza Bce. Di fatto, bentornati nella normalità di un mercato con tassi di interesse non artificialmente inchiodati a zero, senza acquisti obbligazionari della Banca centrale che assorbono il 120% delle emissioni nette, aste di rifinanziamento bancario in stile spesa al discount e indici azionari che conoscono solo il segno più.

Un brutto risveglio ma era solo questione di tempo. Il balzo di stamattina dello spread era da mettere in conto, perché quanto dichiarato ieri dal governatore della Banca centrale olandese e membro del board Bce, Klaas Knot, è parso a tutti il classico segnale di fine ricreazione. Quello vero: Occorre concludere il prima possibile il programma di acquisti obbligazionari... Un primo rialzo dei tassi è probabile già nel terzo trimestre, probabilmente a ottobre. Di fatto, la certificazione che dopo la sequela di errori compiuti nel non-contrasto all’inflazione e nel reiterare l’approccio open-ended del Pepp, oggi Christine Lagarde è obbligata a lasciare svolazzare i falchi del rigore sul cielo di Francoforte.

Perché quando i prezzi salgono del 5,1%, c’è poco da rassicurare. E quanto detto da Klot, in caso divenisse realtà, equivarrebbe a una pietra tombale sulla sostenibilità del nostro debito. Chiudere al più presto il programma di acquisti, infatti, può essere letto in molti modi come monito ma, alla fine, concretamente rischia di sostanziarsi in un accorciamento drastico del periodo di morphing del Pepp attraverso la sigla-ombrello dell’App. A oggi, infatti, i circa 40 miliardi al mese di acquisti sono ancora garantiti dal programma pandemico, mentre nel secondo trimestre passeranno appunto alla facility principale, salvo calare a 20 miliardi al mese nel terzo trimestre. Quando Knot, addirittura, prevede il primo rialzo dei tassi.

Già questo basta e avanza a giustificare l’esplosione del nostro spread stamattina. Ma quanto prospettato dal banchiere olandese potrebbe significare un haircut sugli acquisti a 20 miliardi già nel secondo trimestre, al fine di chiudere del tutto la politica espansiva sull’obbligazionario il 30 giugno. Di fatto, tempistica che permetterebbe - calcolando la pausa estiva - di preparare il terreno al primo rialzo autunnale. Errore alla Trichet in vista? Probabile. Ma non per tutti. Perché questi due grafici

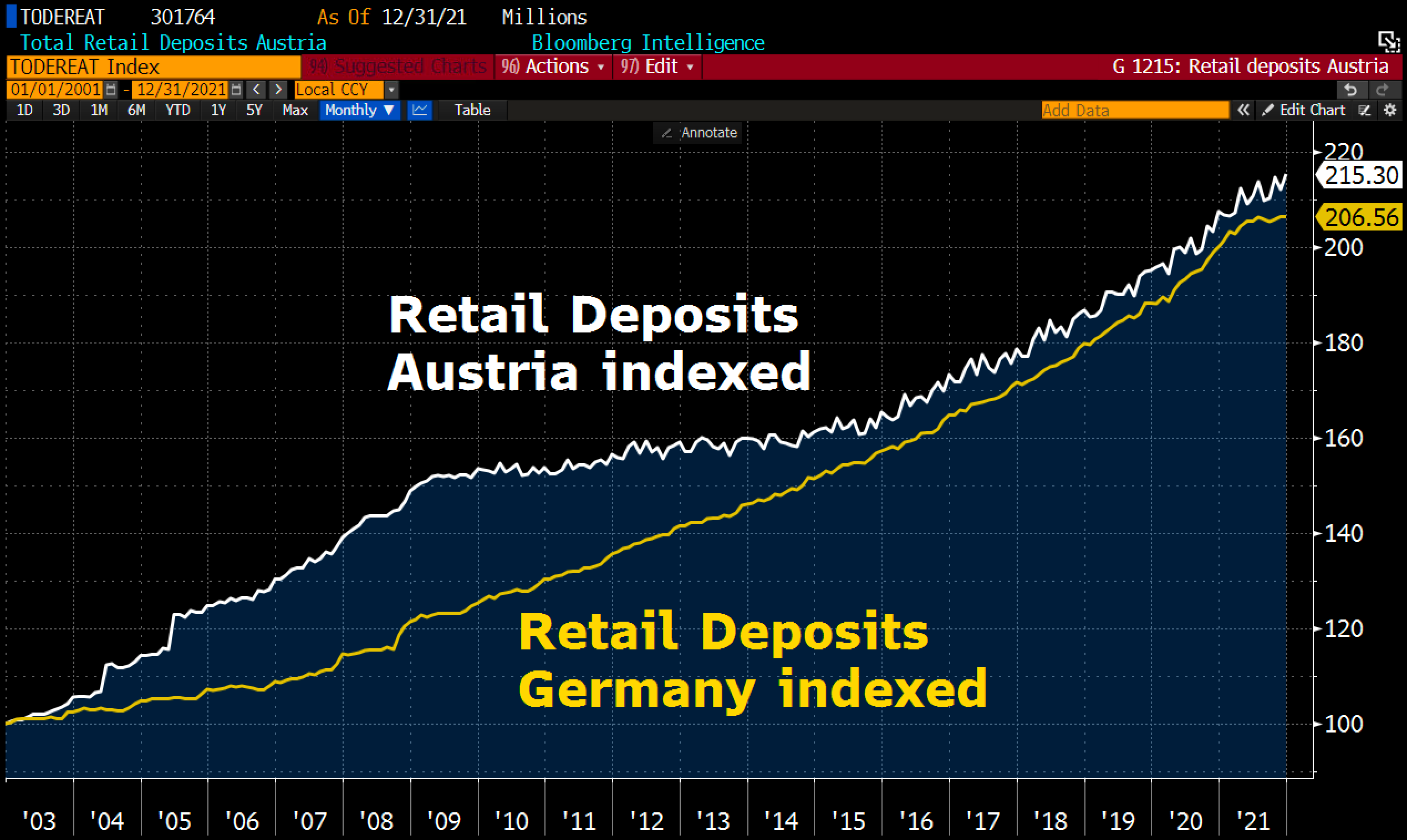

Andamento indicizzato dei depositi bancari in Austria e Germania

Fonte: Bloomberg

Andamento indicizzato dei depositi bancari in Austria e Germania

Fonte: Bloomberg

Spread di rendimento fra bond decennale austriaco e tedesco

Fonte: Bloomberg

Spread di rendimento fra bond decennale austriaco e tedesco

Fonte: Bloomberg

ci mostrano quali siano le dinamiche che oggi governano il board Bce: a fronte di un’inflazione sempre crescente, Germania e Austria vedono un continuo aumento dei depositi e Vienna sconta addirittura un ritmo di crescita maggiore di Berlino dal 2003 a oggi. Il tutto con un’inflazione che per il piccolo Paese alpino oggi è al massimo dal 1984.

E il secondo grafico ci mostra come, d’ora in poi, lo spread da tenere d’occhio sarà quello fra decennale tedesco e austriaco appunto, il cosiddetto differenziale dei falchi. Il premio di rischio che Vienna paga nel confronto è al massimo dal 2020, a fronte di una media post-Pepp di 0,24. Se dovesse varcare 0,40, allora sarebbe allarme. E il fronte rigorista in seno alla Bce sarebbe pronto alle barricate per far passare la linea Knot.

A quel punto, l’Italia precipiterebbe in pieno 2011. E nemmeno Mario Draghi a Palazzo Chigi potrebbe evitare misure lacrime e sangue, di fatto un commissariamento tramite il MES per vedere garantito l’accesso al mercato del finanziamento. La prospettiva, già oggi, è questa. I costi dell’energia stanno facendo strage di piccole e medie aziende, ulteriore aggravio di una situazione che Confindustria ha già definito preoccupante a causa del tracollo della produzione industriale.

Che fare? Una cosa sola, prima che sia tardi: togliere il green pass, licenziare il CTS, riaprire tutto e garantirsi subito energia a costi calmierati dalla Russia, come di fatto promessa da Vladimir Putin al presidente del Consiglio. I vincoli atlantici o europei, oggi, equivalgono a un cappio al collo. Primum vivere. E qui si sta davvero rischiando grosso.

© RIPRODUZIONE RISERVATA