Cos’è e come fare un bilancio familiare? Una guida semplice per gestire la contabilità di casa con efficienza e risparmiare.

Sapere come fare un bilancio familiare può essere davvero molto utile per la gestione delle spese e della contabilità di casa nella massima efficienza.

Spendere il giusto ogni mese per le attività necessarie e per qualche sfizio e, allo stesso tempo, riuscire a risparmiare spesso è un’impresa ardua. In contesti abbastanza critici come quelli degli ultimi anni, con l’inflazione che ha eroso buona parte della capacità di acquisto, avere uno schema di bilancio familiare è diventato davvero necessario.

Gestire un budget di famiglia significa avere il controllo delle proprie finanze e conoscere nel dettaglio entrate e spese per ottimizzare il risparmio e raggiungere obiettivi finanziari personali e familiari.

Di seguito, una breve guida su come fare un bilancio familiare.

Cos’è un bilancio familiare?

Il bilancio familiare è uno strumento di pianificazione finanziaria che tiene traccia di tutte le entrate (come stipendi e altri guadagni) e di tutte le uscite (spese fisse, variabili e impreviste) di una famiglia.

Lo scopo è avere una visione chiara della situazione economica per gestire meglio le risorse disponibili, evitare il debito e pianificare il futuro.

Un budget familiare ordinato e sotto controllo serve ad avere sempre la consapevolezza delle spese di casa, evitando sprechi e individuando potenziali risparmi.

Basta un semplice foglio o un quaderno per tracciare spese ed entrate mensili, ma utilizzando strumenti informatici come il programma Excel è ancora più agevole calcolare quanto e per cosa si spende e i soldi che si riescono a risparmiare per accumulare un vero e proprio “tesoretto”.

Come fare un bilancio familiare?

Per vere un budget familiare davvero efficiente occorre seguire almeno quattro passaggi cruciali:

- Conoscere le entrate: annotare tutte le fonti di entrate mensili, come stipendi, bonus, assegno unico, buoni pasto e altre fonti di reddito. Questo darà un’idea chiara di quanto denaro hai a disposizione ogni mese.

- Elencare le spese: dividere le spese in categorie come casa, spesa, trasporti, svago, ecc. Differenziare tra spese fisse (mutuo, affitto, bollette) e spese variabili (cibo, vestiti, divertimento).

- Applicare la regola del 50/30/20: questa regola suggerisce di destinare il 50% delle proprie entrate alle necessità, il 30% alle spese non essenziali e il 20% al risparmio o al pagamento dei debiti.

- Monitorare e revisionare: controllare il tuo bilancio regolarmente per adeguarlo a eventuali cambiamenti delle entrate o delle spese e per assicurarti di rimanere in linea con i tuoi obiettivi finanziari.

Nello specifico, è molto importante la corretta ed esaustiva suddivisione di tutte le voci di spesa familiare, senza tralasciare nessuna delle entrate e prestando attenzione alla differenza tra quanto si guadagna e i soldi spesi nel mese.

Per una gestione della contabilità di casa ottimale, quindi, le spese di famiglia devono comprendere almeno queste categorie:

- Casa (mutuo/affitto, bollette, manutenzione);

- Cibo (spesa quotidiana, bar, ristoranti);

- Auto e trasporti;

- Cura Personale (parrucchiere, estetista, abbigliamento);

- Salute (medicinali e visite mediche);

- Hobby;

- Regali;

- Imprevisti

Nella colonna dedicata alle entrate di un budget di famiglia non possono mancare:

- Redditi (stipendi e/o pensione);

- Rendite immobiliari (affitti, eccetera);

- Rendite finanziarie (interessi sui titoli di Stato, dividendi azionari);

- Rimborsi;

- Donazioni;

- Bonus;

- Regali;

- Eredità

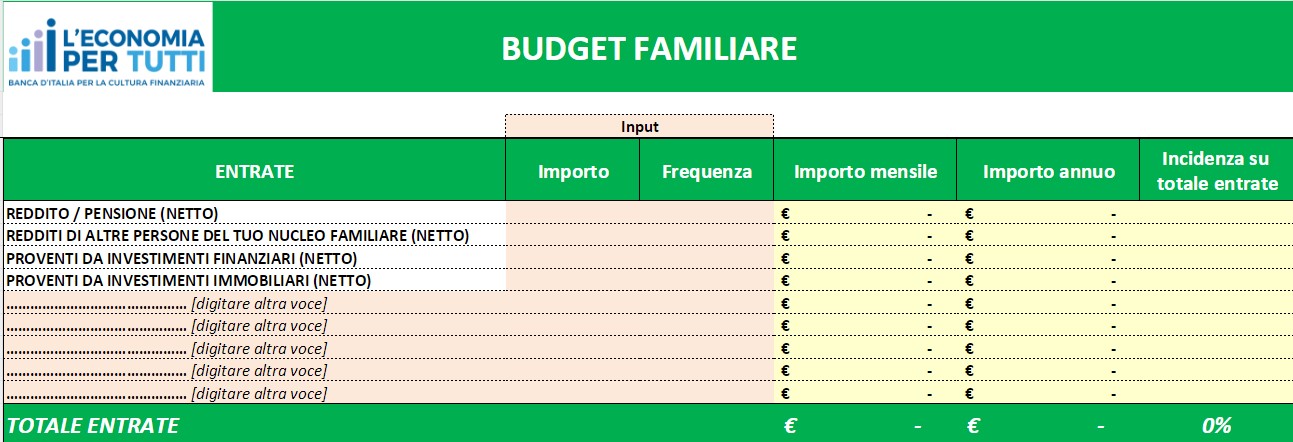

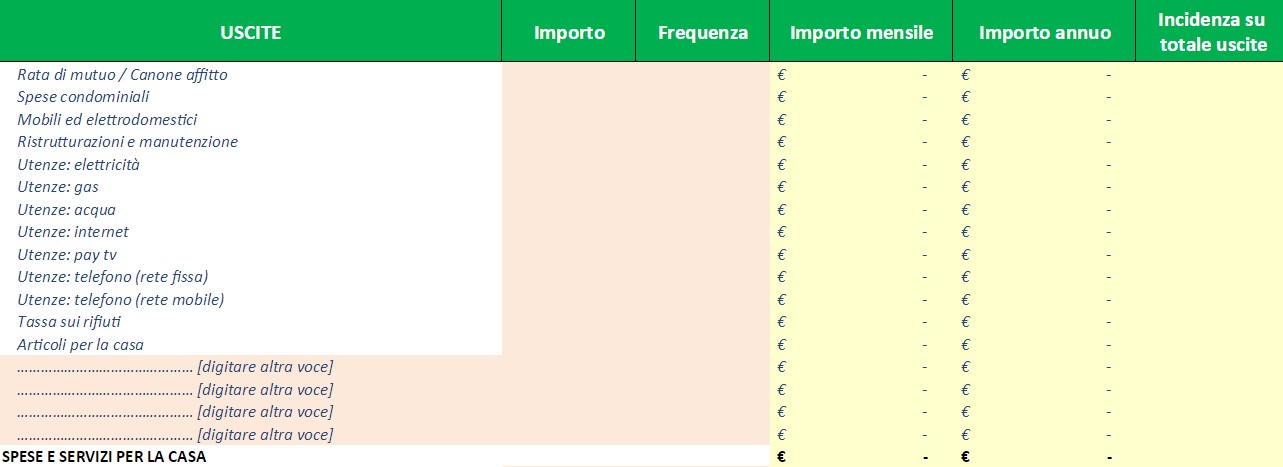

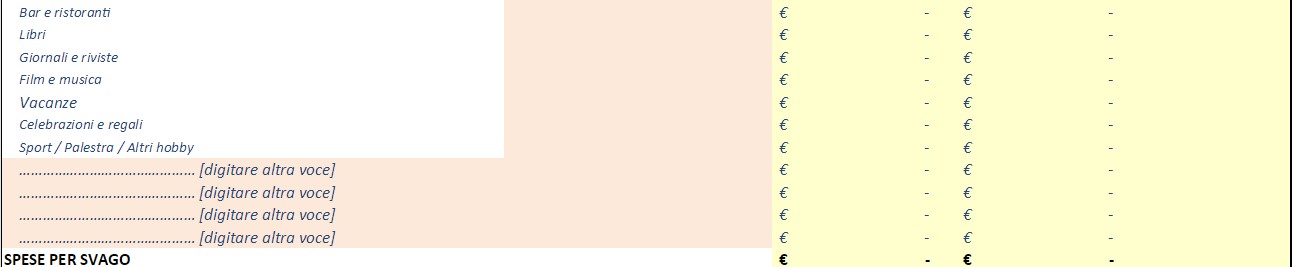

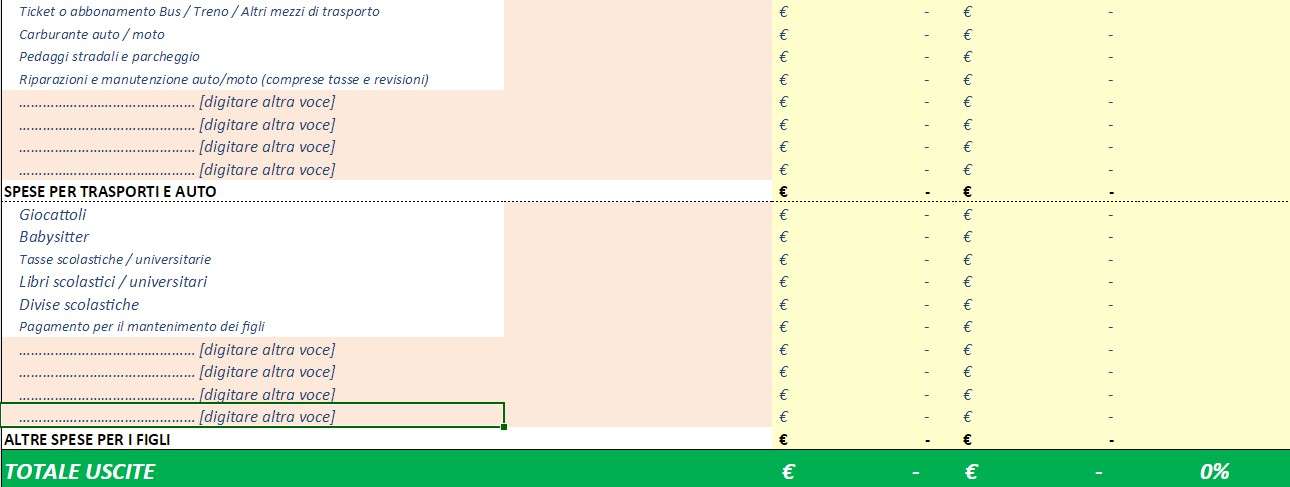

Per tenere sotto controllo ogni entrata e uscita mensili, con le voci di spesa e di guadagno ben evidenziate, si può ricorrere a una tabella Excel. Per esempio, Banca d’Italia suggerisce un modello molto intuitivo, semplice all’uso e nello stesso tempo molto dettagliato, per non tralasciare proprio nulla:

Modello Bilancio familiare

Entrate - Banca d'Italia

Modello Bilancio familiare

Entrate - Banca d'Italia

Modello Bilancio familiare

Uscite - Banca d'Italia

Modello Bilancio familiare

Uscite - Banca d'Italia

Modello Bilancio familiare

Uscite - Banca d'Italia

Modello Bilancio familiare

Uscite - Banca d'Italia

Modello Bilancio familiare

Uscite - Banca d'Italia

Modello Bilancio familiare

Uscite - Banca d'Italia

Modello Bilancio familiare

Uscite - Banca d'Italia

Modello Bilancio familiare

Uscite - Banca d'Italia

Modello Bilancio familiare

Uscite - Banca d'Italia

Modello Bilancio familiare

Uscite - Banca d'Italia

In generale, un file Excel come l’esempio mostrato offre flessibilità e la possibilità di personalizzare completamente il bilancio, ma richiede una conoscenza di base delle formule.

Le app per la finanza personale disponibili sono un’altra possibilità per gestire la contabilità di famiglia, in quanto sono facili da usare, offrono funzionalità automatiche come la categorizzazione delle spese e la sincronizzazione con i tuoi conti bancari.

I vantaggi di un bilancio familiare

Perché fare un bilancio familiare? I vantaggi di avere un budget di famiglia aggiornato con entrate e uscite sono diversi, tra i quali:

- avere uno stato d’animo più tranquillo e vivere senza ansia la gestione della contabilità;

- pianificare spese e svaghi futuri;

- risparmiare con maggiore assiduità;

- creare un tesoretto di famiglia per le emergenze;

- essere consapevoli degli sprechi mensili e annuali

Infine, è consigliabile rivedere il bilancio familiare almeno una volta al mese. Questo permette di adeguare le spese in base alle variazioni delle entrate o di pianificare alla luce delle uscite impreviste. Una revisione periodica è anche un’ottima occasione per verificare i progressi verso gli obiettivi finanziari già fissati.

© RIPRODUZIONE RISERVATA