Con un acquisto di €10.000 in questo Btp oggi, si guadagnano oltre 5.600 euro, ovvero quasi 400 euro ogni anno e per 15 anni.

Tra gli investimenti più sicuri spiccano ai primi posti i Btp.

Questi titoli di Stato sono famosi tra il pubblico di risparmiatori italiani per offrire un buon compromesso tra sicurezza (sono garantiti dallo Stato stesso) e rendimento.

Abbiamo scelto di analizzare nel dettaglio uno tra i Btp con il miglior rapporto rischio-rendimento sul mercato oggi, individuando come chi ne acquista 10.000 euro si ritroverà a guadagnare poco meno di 400 euro all’anno, per 15 anni.

Se compri €10.000 di questo Btp oggi, guadagni quasi €400 l’anno da subito (e per 15 anni)

Il Btp oggetto della nostra analisi di oggi è il 4.15-BTP-01OT39 (ISIN IT0005582421). Quota 99,44 al momento, ha una cedola annua lorda del 4,15% e una durata residua di 15,3 anni.

Ipotizzando l’acquisto di 100 quote - probabilmente un azzardo, è sempre consigliabile differenziare allocando il proprio capitale su strumenti diversi per orizzonte temporale, rischio e settore - il nostro capitale investito sarebbe di 9.944 euro.

Considerando l’aliquota fiscale prevista (12,5%) da applicare sulle cedole periodiche lorde su base semestrale, il rendimento netto annuo medio del Btp sotto la lente oggi è del 3,68%.

leggi anche

Come comprare BTP (e perché)? Guida semplice

Con un rendimento cumulato netto del 56,36%, a scadenza (1° ottobre 2039) ci ritroveremmo in mano 15.548,81 di capitale finale, di cui 5.604,81 euro di rendimento netto.

Un guadagno che, diviso per gli anni di durata residua del titolo di Stato, è ripartito in circa 374 euro ogni anni, a fronte - lo ricordiamo - di un investimento di poco inferiore ai 10.000 euro.

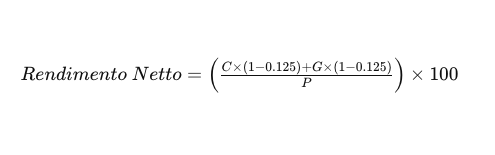

Come si calcola il rendimento netto di un Btp

Il rendimento netto di un Btp tiene conto del prezzo di acquisto del titolo, delle cedole annuali e delle tasse applicate.

Più nello specifico, il prezzo di acquisto (P) è il prezzo al quale si acquista il Btp sul mercato, mentre la cedola annuale (C) è da intendersi come la percentuale del valore nominale del titolo che viene pagata annualmente come interesse.

Facciamo un esempio semplice: per un Btp con una cedola del 3,5% e un valore nominale di 1.000 euro, la cedola annuale è 35 euro.

Con guadagno in capitale (G) si indica la differenza tra il valore nominale (V) e il prezzo di acquisto, applicabile se il Btp è acquistato sotto la pari. Se il Btp è acquistato sopra la pari, si considera la perdita di capitale.

Si ricorda, poi, che le cedole sono tassate al 12,5%. Se il titolo è acquistato sotto la pari, il guadagno in capitale è tassato al 12,5%.

Il rendimento netto di un BTP può essere calcolato usando la seguente formula:

.

.

.

.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |

© RIPRODUZIONE RISERVATA