BizPlace e Italian Tech Alliance presentano i risultati del primo report sulle performance dell’Equity Crowdfunding in Italia 3 anni dalla raccolta.

Il report sulle performance sull’equity crowdfunding in Italia, effettuata congiuntamente da Italian Tech Alliance e BizPlace, offre nuove chiavi di lettura sulle metriche e le dinamiche di uno degli strumenti di investimento e di raccolta sul Venture Capital cresciuti di più negli ultimi anni, arrivato a pesare circa il 3% del valore complessivo degli investimenti nel 2024 in Italia.

“Siamo orgogliosi del lavoro di ricerca e analisi effettuato dal nostro team per la creazione del primo report sulle performance dell’Equity Crowdfunding in Italia. Come BizPlace crediamo fortemente che un ecosistema innovazione più consapevole e trasparente sia il presupposto per un’accelerazione degli investimenti e dell’interesse, anche internazionale, verso il nostro Paese. Perseguendo questo obiettivo, promuoviamo da sempre attività di formazione e divulgazione relative al settore innovazione, mettendo a disposizione il nostro know-how e la nostra esperienza, come avvenuto anche in questa circostanza grazie al lavoro congiunto con Italian Tech Alliance”, commenta Francesca Catalano, M&A & Strategy Manager di BizPlace.

Francesca Catalano, M&A Strategy Manager di BizPlace

Fonte BizPlace

Francesca Catalano, M&A Strategy Manager di BizPlace

Fonte BizPlace

Il mercato dell’equity crowdfunding in Italia

BizPlace, la Investment Bank verticale su Venture Capital Early-Stage, con il supporto di Italian Tech Alliance, l’associazione italiana del venture capital, degli investitori in innovazione e delle startup e PMI innovative, ha aggregato i dati dal 2014 al 2023 riportando un quadro molto chiaro della situazione economico-finanziaria delle startup a distanza di 3 anni dalla raccolta.

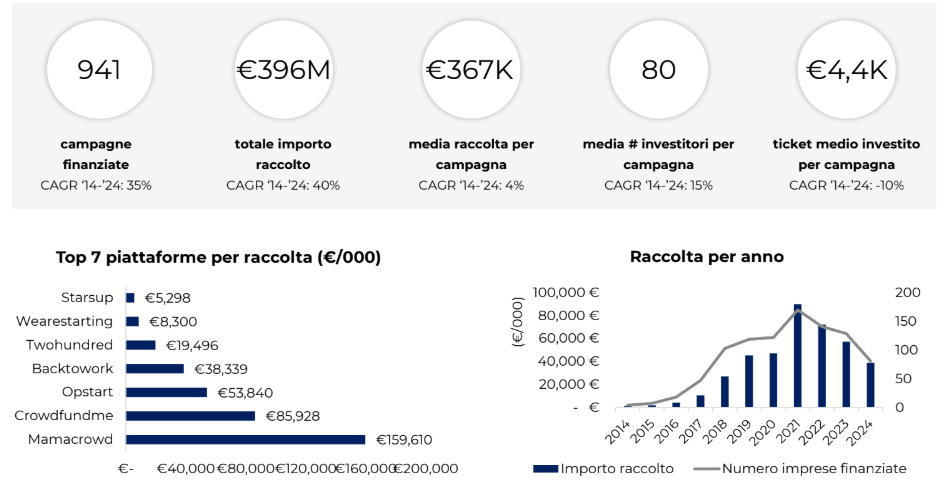

In questo lasso di tempo sono state finanziate 941 campagne con un importo raccolto di 396 milioni di euro e una media di raccolta per campagna pari a 367 mila euro, una media di 80 investitori per campagna per un ticket medio 4,4K. Le prime sette piattaforme per raccolta sono invece Starsup (€5,298), Wearestarting (€8,300), Twohundred (€19,496), Backtowork (€38,339), Opstart (€53,840), Crowdfundme (€85,928) e Mamacrowd (€159,610).

Nonostante le previsioni di crescita si rilevino quasi sempre sovrastimate, nel 35% dei casi le società che hanno raccolto tramite ECF risultano comunque in crescita e, in diversi casi, quotate in Borsa o parte di gruppi più rilevanti a livello nazionale e internazionale. Guardando al futuro, il mercato dell’Equity Crowdfunding sta entrando in una fase di consolidamento, con una probabile riduzione del numero di operatori a favore di piattaforme più strutturate e capaci di competere a livello internazionale, come già in parte osservato nel corso del 2024.

“In particolare in una fase complessa come quella attuale, anche per l’incidenza di fenomeni macroeconomici che rendono più complesso il quadro economico generale, è fondamentale avere disponibili strumenti come il report che abbiamo presentato oggi, spiega Francesco Cerruti, Direttore Generale di Italian Tech Alliance. Essi consentono di rendere disponibili con chiarezza numeri, dati e informazioni sull’andamento del settore, offrendo agli investitori uno strumento per orientare e guidare le proprie scelte e le proprie strategie. Nel caso specifico dell’Equity Crowdfunding, la nuova regolamentazione europea rende ancora più centrale la necessità di fornire un quadro il più chiaro possibile rispetto a performance e prospettive del fenomeno”.

Equity crowdfunding in Italia

Fonte Italian Tech Alliance e BizPlace

Equity crowdfunding in Italia

Fonte Italian Tech Alliance e BizPlace

Le principali evidenze del Report 2024

Da un’analisi dei tassi di crescita anno su anno del fatturato e delle marginalità post operazione di ECF emerge che il 21% delle emittenti è cresciuta in termini di ricavi e di queste, un 34% è cresciuto con tassi di crescita superiori al 20% l’anno e ha raggiunto la profittabilità nei 3 anni successivi alla raccolta; il restante 66% cresce in termini di ricavi seppur con tassi inferiori e con marginalità ancora negative.

Di converso un 15,2% del totale delle emittenti risulta aver messo la società in liquidazione tra il 2014 e il 2021 e un 13,5% risulta avere ricavi in decrescita ed EBITDA negativi. La gran parte delle emittenti osserva una progressiva decrescita del fatturato seppur mantenendo marginalità positive.

Analisi aggregata delle raccolte

Il settore Tech ha canalizzato storicamente maggiori investimenti con oltre €56M seguito dal settore Food & Agriculture con oltre €50M, dal Digital con quasi €46M e dal Fintech con oltre €44M.

Limitando l’analisi al solo 2023 si evidenzia una crescita significativa dei progetti finanziati in ambito Education and HR, Tech e Lifestyle. In media sono le aziende operanti nel Fintech che raccolgono più capitali - con una media di €749K per campagna), seguite dalle startup operanti nel settore Smart City (media di €513K per campagna), Media (media di €487K per campagna) e Tech (media di €464K per campagna).

I round Seed valgono il 47% del totale degli investimenti effettuati tramite ECF per una media per operazione pari a €432K. Chi effettua un round Seed (mediamente tra €200K e €1M) raggiunge in media l’84% dell’obiettivo massimo di raccolta pianificato contro chi raccoglie un round Series A (mediamente superiore a €1M) che raggiunge in media l’90% dell’obiettivo massimo pianificato e chi effettua un Pre-Seed (mediamente inferiore ad €200K) che mediamente raggiunge solo il 44% dell’obiettivo massimo pianificato.

In termini di raccolta per piattaforma, Mamacrowd e Crowdfundme vantano il maggior numero di capitali raccolti e sono tra le top 3 anche in termini di raccolta media per emittente (rispettivamente pari a €722K e €457K) insieme a 200 Crowd (con una media per campagna pari a €404K). Chi raccoglie su Mamacrowd raccoglie in media più di 4,8 volte l’importo di chi raccoglie su We Are Starting. In media chi raccoglie tramite We Are Starting raggiunge l’80% dell’obiettivo massimo pianificato, chi raccoglie tramite Mamacrowd e l’82% contro chi raccoglie tramite Backtowork che si ferma, in media, al 54%.

Performance attese

In termini di settori le previsioni di crescita composta annua dei ricavi variano tra il +64% dell’Education & HR al +194% del settore Digital, con Tech e Smart City che prevedono rispettivamente un +184% e 177%. Le previsioni sull’EBITDA sono in media positive per tutti i settori a partire dal secondo anno previsionale. I multipli sui ricavi attesi ad un anno dalla raccolta si attestano tra il 2,8x (settore Food and Agriculture) e il 9,3x (settore Fintech). I multipli sull’EBITDA atteso ad un anno dalla raccolta si attestano tra il 11,9x (settore Digital) e l’93,7x (settore Education).

Le startup che raccolgono un Pre-Seed o un Seed tramite ECF stimano di triplicare i livelli di fatturato rispetto al primo anno previsionale e di raddoppiare tra il secondo e il terzo anno dal lancio della campagna. Le startup che raccolgono un Series A tramite ECF, invece, stimano una crescita media del fatturato sui tre anni con un CAGR del +93%. Chi raccoglie round Seed e Series A stima in media di raggiungere il BEP dal 2 anno previsionale, chi raccoglie round Pre-seed invece stima in media il BEP al 1 anno.

Rispetto alle emittenti delle altre piattaforme di ECF, le emittenti di Crowdfundme spiccano per multipli attesi al primo anno successivo alla campagna mediamente più alti e pari a 6,1x i ricavi, contro i 5,5x delle emittenti di Backtowork, i 5,1x di 200Crowd ed i 4,1x e 3,5x rispettivamente delle emittenti di Mamacrowd e Opstart e l’1,3x delle emittenti di Starsup. Le differenze sulle valutazioni rapportate ai dati previsionali di fatturato tendono ad assottigliarsi quando valutate rispetto agli anni successivi al primo.

Performance attuali

Per le società operanti nel settore Lifestyle, Life Sciences e Software si osserva una decrescita del fatturato nel corso dei tre anni di analisi ed un CAGR sui tre anni rispettivamente del -21%, del -6% e -1%. A crescere maggiormente in termini di ricavi risultano invece le società operanti nei settori Fintech, Media e Digital con un CAGR rispettivamente pari a 94%, 90%, 52%. Il Break-Even-Point risulta, in media, raggiunto al terzo anno solo dalle società operanti nei settori del Fintech e del Media. Rispetto alle previsioni, i dati actual a distanza di tre anni dalla raccolta evidenziano tassi di crescita attesi sul fatturato piuttosto sostenuti seppur lontani rispetto alla media delle previsioni (Pre-seed CAGR 20% vs 165% previsto; Seed CAGR 39% vs 153% previsto; Series A CAGR 22% vs 93% previsto). I multipli sui ricavi ad un anno dalla raccolta variano dal 9x al 12x.

Le emittenti delle piattaforme Two Hundred, We Are Starting e Backtowork hanno i dati di CAGR sui ricavi più alti tra le piattaforme considerate, rispettivamente pari a 90%, 54% e 45%. La mediana delle osservazioni sui risultati attuali dell’EBITDA a tre anni dalla raccolta evidenzia come le emittenti di We Are Starting raggiungano più frequentemente il Break Even Point rispetto alle emittenti delle altre piattaforme.

Confronto performance attese vs dati attuali

Fonte Italian Tech Alliance e BizPlace

Confronto performance attese vs dati attuali

Fonte Italian Tech Alliance e BizPlace

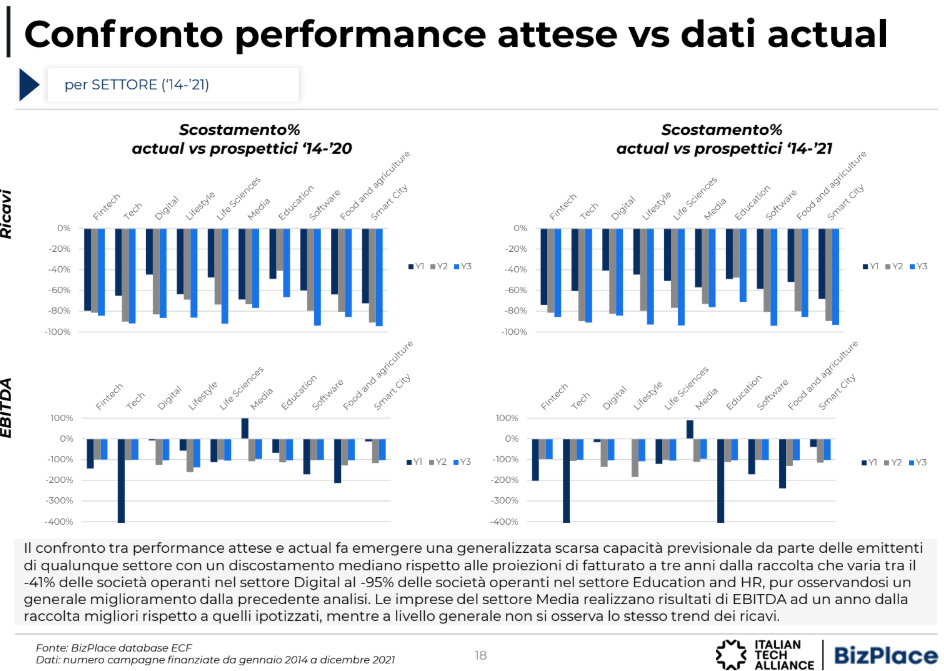

Il confronto tra performance attese e actual fa emergere una generalizzata scarsa capacità previsionale da parte delle emittenti di qualunque settore con un discostamento mediano rispetto alle proiezioni di fatturato a tre anni dalla raccolta che varia tra il -41% delle società operanti nel settore Digital al -95% di quelle operanti nel settore Education and HR, anche se si evince un generale miglioramento rispetto alla precedente analisi.

Il confronto rispetto ai round delle emittenti evidenzia come chi raccoglie un Series A tende ad essere più accurato nelle previsioni rispetto a chi è al suo primo round di raccolta. Inoltre, contrariamente a quanto osservato in precedenza, anche per chi effettua un Series A aumenta il divario tra le proprie previsioni e i risultati actual tra il primo e il terzo anno della raccolta.

© RIPRODUZIONE RISERVATA