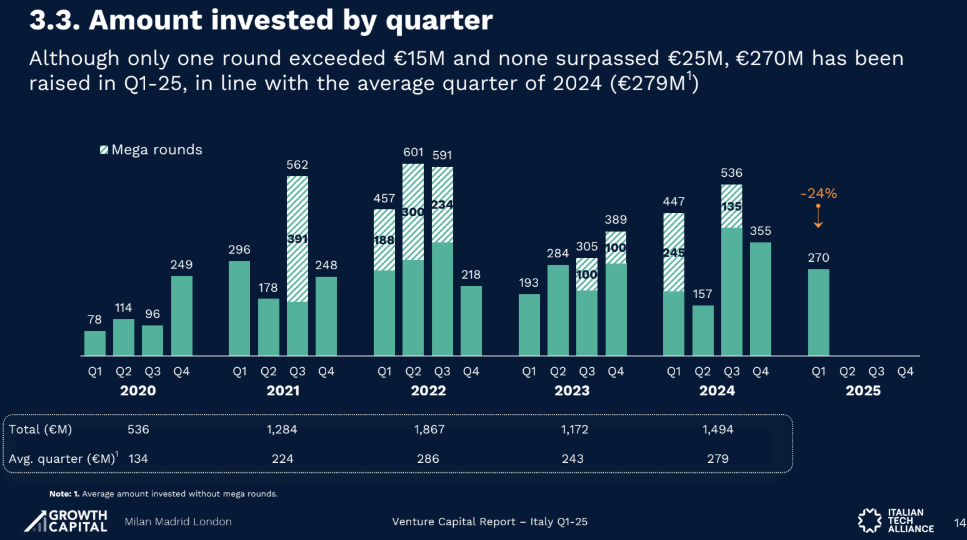

Secondo l’Osservatorio sul Venture Capital, nel Q1 2025 investiti 270 milioni in 88 round. Record di round Serie A dal Q4 2022. Annunciati 3 nuovi fondi per 145 milioni.

Il primo trimestre del 2025 conferma la vitalità dell’ecosistema italiano del venture capital, ma allo stesso tempo evidenzia segnali di rallentamento sul fronte della raccolta. Tra gennaio e marzo sono stati investiti 270 milioni di euro in 88 operazioni, in calo rispetto ai 355 milioni del trimestre precedente. Eppure, in mezzo a una congiuntura complessa, emerge un dato interessante: i round di Serie A sono tornati a crescere, toccando il livello più alto dal quarto trimestre del 2022.

Investimenti in startup Q12025 (Italia)

Osservatorio sul Venture Capital -Italian Tech Alliance

Investimenti in startup Q12025 (Italia)

Osservatorio sul Venture Capital -Italian Tech Alliance

A scattare la fotografia aggiornata del mercato è l’Osservatorio sul Venture Capital in Italia, curato da Growth Capital insieme a Italian Tech Alliance e presentato oggi a Torino presso le OGR nel corso di un evento organizzato da Italian Tech Alliance in collaborazione con Growth Capital, LIFTT, Vento e il Club degli Investitori, nel corso del quale sono intervenuti Francesco Cerruti (Italian Tech Alliance), Fabio Mondini de Focatiis e Giacomo Bider (Growth Capital), Giancarlo Rocchietti (Club degli Investitori), Maria Cristina Odasso (LIFTT), Diyala D’Aveni (Vento), Davide Canavesio (OGR) e Alessandro Vaiarelli (Microchannel Devices). Il report mostra un mercato che, pur privo di grandi operazioni sopra i 25 milioni, si mantiene stabile rispetto alla media degli ultimi due anni. E lo fa soprattutto grazie alla solidità del segmento early-stage, che continua a rappresentare la spina dorsale degli investimenti in startup nel Paese.

I round di Serie A hanno attirato 133 milioni di euro, quasi la metà del capitale investito nel trimestre. Le operazioni chiuse sono 18, un segnale chiaro che le startup più mature stanno trovando spazio e attenzione da parte degli investitori.

“In Italia, il primo trimestre del 2025 ha confermato la solidità dell’ecosistema VC, con 270 milioni di euro investiti interamente in round inferiori ai 25 milioni e una crescita costante nel segmento early-stage, in controtendenza rispetto al trend europeo. I buoni risultati dei round Serie A testimoniano come il lavoro costruito negli ultimi tre anni stia generando ritorni sul piano della crescita e della solidità del sistema”, ha spiegato Fabio Mondini de Focatiis, Founding Partner di Growth Capital.

Fabio Mondini

Fonte Italian Tech Alliance

Fabio Mondini

Fonte Italian Tech Alliance

Prevalenza di round early stage

Il trimestre conferma una netta prevalenza dei round in fase iniziale. Gli investimenti si distribuiscono così:

- Seed: 80 milioni in 37 round

- Pre-seed: 19 milioni in 23 round

- Bridge: 13 milioni in 7 round

- Serie B: 25 milioni in 3 round

Software protagonista grazie all’AI

Tra i settori più attrattivi spicca il Software, con 20 round chiusi e 69 milioni raccolti, trainato dal crescente interesse verso l’intelligenza artificiale e il machine learning. La corsa all’AI si riflette non solo nei numeri, ma anche nella qualità dei progetti finanziati, spesso in fase early stage ma con forte potenziale di scalabilità.

Seguono:

- Life Sciences con 54 milioni

- Deep Tech con 43 milioni

- Fintech con 32 milioni

- Smart City con 24 milioni

L’AI sta diventando un driver trasversale, capace di contaminare diversi comparti, dal biotech all’industria.

I deal principali e le exit

Tra le operazioni di maggiore rilievo troviamo:

- Camgraphic con un round da 25 milioni (Serie A)

- Tethis e Subbyx, entrambe con 15 milioni (rispettivamente Serie A e Seed)

- Tensive (14 milioni, Serie A)

- Newronika (13,6 milioni, Serie B)

Le exit annunciate sono state 7, in aumento rispetto alle 4 del trimestre precedente. Un segnale che, seppur debole, fa sperare in un graduale ritorno di fiducia sul fronte delle dismissioni.

Nuovi fondi, ma raccolta in rallentamento

Se nel 2024 erano stati lanciati 15 nuovi fondi per un totale di 1,4 miliardi, nei primi tre mesi del 2025 ne sono stati annunciati solo tre, per una raccolta complessiva pari a 145 milioni di euro. Un rallentamento che riflette la prudenza degli investitori istituzionali e la maggiore selettività del mercato.

Uno sguardo all’Europa

A livello europeo, il Q1 si è chiuso con 17 miliardi investiti in 2.433 operazioni, confermando una sostanziale stabilità rispetto ai quattro trimestri precedenti. Tra le aree più promettenti per i prossimi mesi si segnalano le tecnologie per la difesa e gli AI agents ad alta specializzazione, trainati da un contesto geopolitico sempre più instabile.

Davide Turco

Fonte Italian Tech Alliance

Davide Turco

Fonte Italian Tech Alliance

“Dall’analisi dei numeri di questo primo trimestre emergono alcuni segnali che testimoniano la vitalità dell’ecosistema, ma complessivamente emerge anche un significativo e preoccupante calo degli investimenti, che contrasta con l’esigenza di favorire lo sviluppo di un comparto fondamentale per la crescita economica dell’Italia, dove è necessario ridurre il gap rispetto ad altri Paesi europei, spiega Davide Turco, Presidente di Italian Tech Alliance. L’incentivo recentemente introdotto per gli Enti previdenziali a destinare al VC parte dei propri investimenti potrebbe aiutare a riprendere il trend di crescita, ma perché ciò accada è fondamentale che vengano chiariti al più presto i dubbi interpretativi che ne stanno impedendo la concreta applicazione. Come Italian Tech Alliance stiamo lavorando sul fronte normativo sia a livello nazionale che comunitario. L’urgenza di tali interventi di stimolo, conclude Turco, è acuita dalla situazione di incertezza dei mercati finanziari che rende più difficile tanto il fundraising quanto le exit di startup e scaleup”.

© RIPRODUZIONE RISERVATA