Calcolo e rendimento dei buoni fruttiferi postali nel 2025. Analizziamo se conviene acquistarli per proteggere i risparmi e ottenere un rendimento sicuro in un contesto di tassi in calo.

Sempre più italiani scelgono i buoni fruttiferi postali per proteggere e far crescere i propri risparmi. Tuttavia, la politica monetaria più accomodante che la Bce ha avviato a metà 2024 (e prevista anche per il 2025) ha comportato una riduzione dei rendimenti offerti da strumenti di risparmio come Bfp e conti deposito.

Nonostante il calo dei tassi, i Bfp emessi da Cassa Depositi e Prestiti e garantiti dallo Stato Italiano rimangono una scelta sicura e fiscalmente vantaggiosa, grazie all’esenzione dall’imposta di successione. Resta però da capire se conviene ancora investirci nel 2025, quali sono i rendimenti aggiornati e come effettuare il calcolo del guadagno potenziale.

In questa guida di Money.it analizziamo i buoni fruttiferi postali disponibili nel 2025, i loro rendimenti, il calcolo dei profitti e le modalità di rimborso, oltre ai vantaggi e ai rischi da considerare in un contesto di tassi in discesa. Scopriamo tutto quello che c’è da sapere.

Buoni fruttiferi postali, in breve

- Cosa sono i buoni fruttiferi postali? Sono uno strumento di investimento pensato da chi vuole avere una posizione garantita dallo Stato italiano.

- Chi può comprare i buoni fruttiferi postali? Tutti, sia gli investitori che i piccoli risparmiatori che vogliano avere un investimento sicuro e garantito.

- Quali vantaggi hanno i buoni fruttiferi postali? Il rimborso dell’investimento di tutto l’investimento del risparmiatore nei Bfp è sempre garantito, insieme al rendimento al netto della tassazione. Esistono diversi tipi di buoni che differiscono per rendimento e durata, così da rispondere alle varie esigenze del compratore.

- Dove comprare i buoni fruttiferi postali? È possibile acquistarli presto gli sportelli di Poste Italiane: non esistono spese e commissioni all’atto dell’acquisto, ad eccezione delle spese fiscali.

Buoni fruttiferi postali, calcolo del rendimento

Il calcolo del rendimento dei Buoni fruttiferi postali si basa sulle formule di capitalizzazione mista (o frazionata), secondo cui gli interessi maturano in modo lineare durante l’anno, secondo la capitalizzazione semplice. Tuttavia, ogni 12 mesi si sommano al capitale iniziale, generando nuovi interessi grazie all’ interesse composto.

Questo sistema fa crescere il rendimento nel tempo, poiché più a lungo si mantiene il Buono, maggiore sarà il tasso applicato.

La formula è la seguente:

Valore rimborso = (1+i)^t x (1+ i X n/12)

dove:

- i = tasso di interesse in decimale

- t = anni interi trascorsi dalla data di emissione

- n = mesi aggiuntivi (multipli di 2, poiché gli interessi maturano ogni 2 mesi).

In alternativa, per calcolare il valore attuale o il rendimento futuro dei Bfp, è possibile utilizzare il simulatore disponibile sul sito di Poste Italiane o di Cassa Depositi e Prestiti. Ecco come funziona:

- Inserire l’importo da investire (es. 1000 euro).

- Scegliere l’orizzonte temporale (breve, medio, lungo).

- Il simulatore mostrerà le opzioni disponibili e i relativi rendimenti.

Con lo stesso strumento, è possibile simulare il calcolo del valore di un Bfp esistente:

- Inserire la data di sottoscrizione, il valore nominale e la data di rimborso prevista.

- Il sistema fornirà informazioni dettagliate sul valore attuale e sugli interessi maturati.

Investire in buoni fruttiferi postali nel 2025

Investire in buoni fruttiferi postali nel 2025 può essere ancora vantaggioso per chi è alla ricerca di un rendimento certo e sicuro. Tuttavia, la previsione di tassi di interesse in calo, potrebbe determinare rendimenti più bassi rispetto ad altri strumenti finanziari.

In questo contesto, il Buono Premium offre un rendimento garantito del 2,50% al termine del primo anno di possesso. Disponibile fino al 9 gennaio 2025, questo Bfp rappresenta un’opzione sicura per gli investitori con esigenze di liquidità a breve termine, in uno scenario di tassi in calo.

Come investire in buoni fruttiferi postali?

Investire in buoni fruttiferi postali è piuttosto semplice: si versa una somma di denaro, sulla quale vengono maturati periodicamente degli interessi.

Il detentore dei buoni fruttiferi di Poste Italiane può farsi restituire il capitale quando preferisce, tuttavia gli interessi in genere maturano dopo un periodo di tempo che va dai 6 ai 12 mesi dal giorno di sottoscrizione (ciò dipende dal tipo di buono fruttifero postale scelto).

I buoni postali sono sicuri?

I buoni fruttiferi postali sono considerati investimenti sicuri poiché lo Stato, attraverso Cassa Depositi e Prestiti (CDP), si fa da garante sull’investimento: i Bfp sono infatti uno strumento collocato da Poste ma emesso dalla CDP.

I buoni fruttiferi postali, a differenza dei Buoni del Tesoro, non sono soggetti ad oscillazioni di mercato ed è per questo che quando si fa richiesta di rimborso, viene restituito l’intero capitale versato. Sui buoni fruttiferi non ci sono commissioni di sottoscrizione e di gestione, ad eccezione degli oneri fiscali.

Rendimento buoni fruttiferi postali 2025, quale conviene?

Il rendimento dei buoni fruttiferi postali varia a seconda delle diverse tipologie e in base alla durata dell’investimento. In genere, i buoni di breve periodo hanno un rendimento nominale più basso che via via cresce a seconda della durata.

Come riportato sul sito di Cassa Depositi e Prestiti, le tipologie di buoni fruttiferi postali disponibili in emissione nel 2025 sono le seguenti:

- Bfp Ordinari

- Buono Rinnova 4 anni

- Buono Rinnova Prima

- Buoni 4 anni Plus

- Buoni Bfp3x2

- Buoni Bfp3x4

- Buoni Soluzione Futuro

- Buono Soluzione Eredità

- Buoni dedicati ai minori

- Buoni Bfp 4 anni risparmiosemplice

- Buoni indicizzati inflazione italiana

Sono tutti garantiti dallo Stato italiano, emessi da Cassa Depositi e Prestiti e collocati da Poste Italiane. Sui rendimenti viene applicata un’aliquota fiscale agevolata del 12,5%.

Attenzione: alla scadenza del termine di prescrizione (10 anni dalla data di scadenza del buono) capitale e interessi non sono più rimborsabili.

Rendimento Bfp Ordinari

I buoni fruttiferi postali ordinari attualmente in emissione (serie TF120A241011) hanno una durata di 20 anni dalla data di sottoscrizione e sono sottoscrivibili solo da persone fisiche. L’investimento minimo è di 50 euro (e multipli) per un massimo di 1 milione di euro al giorno.

Il rendimento dei buoni postali ordinari è fisso e crescente nel tempo. I rendimenti sono oggetto di capitalizzazione semplice a livello bimestrale e a capitalizzazione composta su base annuale. Gli interessi vengono corrisposti al rimborso e, comunque, non prima di un anno dall’acquisto.

L’imposta di bollo non è dovuta se il totale del portafoglio in buoni fruttiferi è di 5.000 euro o meno. Altrimenti, l’importo dell’imposta ammonta allo 0,20% del capitale investito.

| Anno | Tasso effettivo di rendimento annuo lordo(*) |

|---|---|

| 1 | 0,50% |

| 2 | 0,50% |

| 3 | 0,50% |

| 4 | 0,56% |

| 5 | 0,60% |

| 6 | 0,62% |

| 7 | 0,68% |

| 8 | 0,75% |

| 9 | 0,81% |

| 10 | 0,95% |

| 11 | 1,07% |

| 12 | 1,16% |

| 13 | 1,32% |

| 14 | 1,46% |

| 15 | 1,61% |

| 16 | 1,74% |

| 17 | 1,87% |

| 18 | 1,99% |

| 19 | 2,12% |

| 20 | 2,25% |

(*) Al compimento di ciascun anno di possesso indicato in tabella

Rendimento Buono Rinnova 4 anni

Il Buono Rinnova 4 anni (serie TF804A241205) è un prodotto riservato a coloro che possiedono buoni fruttiferi postali in scadenza nei prossimi 30 giorni, esclusi quelli dedicati ai minori o Buoni RisparmioSemplice.

Garantito dallo Stato Italiano, con una durata di 4 anni dalla data di sottoscrizione, offre un tasso annuo lordo fisso del 2%. È acquistabile anche online, senza costi.

Per prenotare questo Bfp occorre essere intestatari o cointestatari di uno o più buoni fruttiferi postali dematerializzati in scadenza nei 30 giorni successivi e

recarsi presso un ufficio postale con il proprio documento d’identità e codice fiscale e verificare di soddisfare i requisiti indicati nella Scheda di Sintesi e nel Foglio Informativo.

| Periodo di possesso | Tasso effettivo di rendimento annuo lordo |

|---|---|

| Al compimento del 4° anno | 2% |

L’eventuale rimborso entro il termine dei 4 anni da diritto al solo capitale nominale iniziale. Al termine dei 48 mesi dalla data di acquisto il tasso effettivo annuo di rendimento è del 2% lordo e dell’1,98% netto. Come indicato nella Tabella A del Foglio Informativo, i coefficienti lordo e netto (di sola ritenuta fiscale) per la determinazione del montante finale, sono pari a 1,08243216 e 1,07212814.

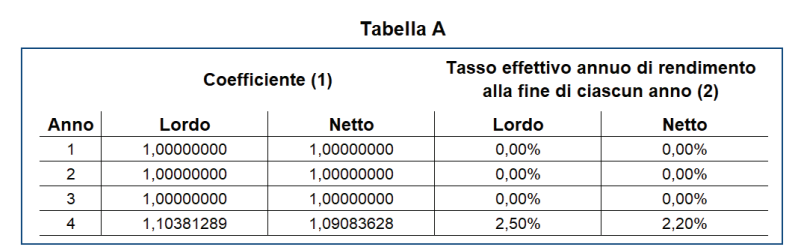

Rendimento Buono Rinnova Prima

Il Buono Rinnova Prima (serie TF704A241008) è un prodotto riservato a coloro che possiedono buoni fruttiferi postali in scadenza nei prossimi 30 giorni o che hanno rimborsato un Bfp scaduto dal 1 gennaio 2024, esclusi quelli dedicati ai minori o Buoni RisparmioSemplice.

Il Bfp ha durata 4 anni, e riconosce a scadenza un rendimento lordo annuo del 2,5% (2,2% netto). L’importo minimo di sottoscrizione è di 50 euro, come per gli altri Buoni Postali.

La prenotazione, la sottoscrizione e il rimborso dei Buoni Rinnova Prima sono completamente gratuiti. Gli interessi maturati sono soggetti a una tassazione agevolata del 12,5% e i buoni sono esenti dall’imposta di successione, ma prevedono l’applicazione dell’imposta di bollo. È possibile richiedere il rimborso anticipato, tuttavia, in questo caso, gli interessi maturati non vengono riconosciuti, poiché sono corrisposti solo alla scadenza.

| Periodo di possesso | Tasso effettivo di rendimento annuo lordo |

|---|---|

| Al compimento del 4° anno | 2,50% |

Per il calcolo del rendimento a scadenza, la Tabella A del Foglio Informativo, riporta i coefficienti lordo e netto rispettivamente di 1,10381289 e 1,09083628.

Rendimento Buoni 4 anni Plus

I Buoni 4 anni Plus (serie TF504A241114) hanno una durata di 4 anni dalla data di sottoscrizione. Posso sottoscrivere il Btf solo persone fisiche per un importo minimo di 50 euro e suoi multipli e fino a un massimo di 1 milione di euro al giorno.

Il rendimento dei Buoni 4 anni Plus è fisso e la capitalizzazione composta degli interessi è calcolata su base annuale.

Gli interessi vengono corrisposti al momento del rimborso e non prima della scadenza del quarto anno dalla data di sottoscrizione.

Come per i buoni ordinari, vi è l’esenzione dall’imposta di bollo su portafogli di 5.000 euro o inferiore.

| Periodo di possesso | Tasso effettivo di rendimento annuo lordo |

|---|---|

| Al compimento del 4° anno | 1,25% |

Per il calcolo del rendimento a scadenza, la Tabella A del Foglio Informativo, riporta i coefficienti lordo e netto rispettivamente di 1,05094534 e 1,04457717.

Rendimento Buoni Bfp3x2

I Buoni Bfp3x2 (serie TF106A241114) hanno una durata 6 anni dalla data di sottoscrizione.

Possono sottoscrivere solo persone fisiche per importi di 50 euro e multipli fino ad un massimo di 1 milione di euro al giorno.

Il rendimento dei Buoni Bfp3x2 è fisso e crescente nel tempo. La capitalizzazione composta degli interessi è applicata su base annuale.

| Periodo di possesso | Tasso effettivo di rendimento annuo lordo |

|---|---|

| Al compimento del 3° anno | 1,00% |

| Al compimento del 6° anno | 1,50% |

Rendimento Buoni Bfp3x4

I Bfp3x4 (serie TF212A241114) hanno una durata di 12 anni dalla data di sottoscrizione.

È sottoscrivibile solo da persone fisiche per importi di 50 euro e multipli fino ad un massimo di 1 milione di euro al giorno. Il rendimento è fisso e crescente nel tempo e la capitalizzazione composta degli interessi è su base annuale.

| Periodo di possesso | Tasso effettivo di rendimento annuo lordo |

|---|---|

| Al compimento del 3° anno | 1,00% |

| Al compimento del 6° anno | 1,25% |

| Al compimento del 9° anno | 1,50% |

| Al compimento del 12° anno | 1,75% |

Rendimento Buoni Soluzione Futuro

I Buoni Soluzione Futuro (serie SF165A231115) sono sottoscrivibili esclusivamente in forma dematerializzata e rimborsabile, anche online, senza costi e anticipatamente rispetto alla naturale scadenza. Questa tipologia di buono fruttifero postale non può essere cointestata.

- Il Buono è sottoscrivibile da persone fisiche con età compresa tra i 40 e i 54 anni compiuti

- L’importo minimo da investire è di 50 euro e, a salire con suoi multipli, fino a un massimo di 1 milione di euro al giorno.

Durante la fase di Accumulo - che va dal momento della sottoscrizione fino al compimento del 65° anno di età del sottoscrittore - il Buono riconosce un tasso fisso con capitalizzazione composta semestrale. Al compimento del 65° anno di età viene garantito il tasso maggiore tra il rendimento minimo e il capitale investito rivalutato all’inflazione europea.

Durante la fase di Rendita - che va dal giorno successivo al compimento del 65° anno fino all’80° anno di età del sottoscrittore - il Buono dà diritto a una rata mensile 15 anni (180 rate), composta da una quota di capitale e una quota di interessi, fino al completo rimborso del capitale investito e degli interessi maturati nel tempo.

Il capitale e gli interessi non ancora rimborsati tramite le rate, continuano a maturare interessi.

Gli interessi vengono erogati o con le rate mensili o al momento del rimborso

anticipato del Buono e comunque non prima di tre anni dalla sottoscrizione.

In caso di rimborso anticipato prima del compimento del 65° anno di età, il

Buono riconosce un rendimento fisso come riportato nella Tabella 1.

TABELLA 1

| Anni di possesso | Tasso effettivo annuo di rendimento lordo in caso di rimborso prima del 65° anno di età |

|---|---|

| da 0 a 2 | 0,00% |

| da 3 a 6 | 0,25% |

| da 7 a 10 | 0,50% |

| da 11 a 14 | 0,50% |

| da 15 a 18 | 0,50% |

| da 19 a 22 | 0,75% |

| da 23 a 24 | 0,75% |

TABELLA 2

| Età del risparmiatore al momento della sottoscrizione compresa | Tasso effettivo annuo lordo di rendimento minimo in caso di rimborso al 65° anno di età | Tasso di rendimento annuo lordo nella Fase di Rendita |

|---|---|---|

| dai 54 anni ai 55 anni | 3,00% | 3,50% |

| dai 53 anni ai 54 anni | 3,00% | 3,50% |

| dai 52 anni ai 53 anni | 3,00% | 3,50% |

| dai 51 anni ai 52 anni | 3,00% | 3,50% |

| dai 50 anni ai 51 anni | 3,00% | 3,50% |

| dai 49 anni ai 50 anni | 3,00% | 3,50% |

| dai 48 anni ai 49 anni | 3,25% | 3,50% |

| dai 47 anni ai 48 anni | 3,25% | 3,50% |

| dai 46 anni ai 47 anni | 3,25% | 3,50% |

| dai 45 anni ai 46 anni | 3,25% | 3,50% |

| dai 44 anni ai 45 anni | 3,25% | 3,50% |

| dai 43 anni ai 44 anni | 3,25% | 3,50% |

| dai 42 anni ai 43 anni | 3,50% | 3,50% |

| dai 41 anni ai 42 anni | 3,50% | 3,50% |

| dai 40 anni ai 41 anni | 3,50% | 3,50% |

Rendimento Buono Soluzione Eredità

Il Buono Soluzione Eredità (serie TF404A240924) è disponibile esclusivamente in forma dematerializzata e ha una durata 4 anni dalla data di sottoscrizione.

È sottoscrivibile esclusivamente da persone fisiche beneficiarie di un procedimento successorio presso Poste Italiane.

Questa tipologia di buoni postali può essere sottoscritta dal giorno lavorativo successivo alla data di conclusione dell’iter successorio in Poste Italiane e fino al 90° giorno (incluso) decorrente dalla data in cui vengono liquidate da Poste Italiane, in favore dei beneficiari del procedimento successorio, le somme relative a tutti i prodotti oggetto di

successione.

È possibile cointestare fino a un massimo di 4 persone purché almeno uno di questi possa vantare i requisiti di cui sopra.

Il rendimento del Buono Soluzione Eredità è fisso e la capitalizzazione composta degli interessi è su base annuale.

Gli interessi vengono corrisposti al rimborso e comunque non prima della scadenza del quarto anno dalla data di sottoscrizione. Per il calcolo del rendimento si può fare riferimento alla seguente tabella.

Rendimenti Buono Soluzione Eredità

Fonte: Cassa Depositi e Prestiti

Rendimenti Buono Soluzione Eredità

Fonte: Cassa Depositi e Prestiti

Rendimento Buoni dedicati ai minori

I Buoni dedicati ai minori (serie TF118A241126) sono intestabili ai minori con età compresa tra 0 e 16 anni e mezzo.

Hanno una durata variabile, in base all’età dell’intestatario. Questa va dalla data di

sottoscrizione alla data di compimento del 18° anno di età dell’intestatario.

Compiuti i 18 anni il buono fruttifero postale scade.

È sottoscrivibile esclusivamente da persone fisiche per importi di 50 euro e multipli, fino ad un massimo di 1 milione di euro al giorno.

Il rendimento dei Buoni dedicati ai minori è fisso nel tempo con interessi che maturano fino al 18° anno di età dell’intestatario.

In caso di rimborso anticipato prima del compimento del 18° anno di età viene applicato un tasso di interesse nominale annuo lordo pari a 0,50%.

Gli interessi corrisposti al momento del rimborso e non prima di 18 mesi dalla sottoscrizione. La capitalizzazione composta è calcolata su base bimestrale.

| Data di compimento del 18° anno di età del minore | Tasso annuo effettivo lordo di rendimento a scadenza |

|---|---|

| dal 01/06/2026 al 30/09/2026 | 2,50% |

| dal 01/10/2026 al 30/09/2027 | 2,50% |

| dal 01/10/2027 al 30/09/2028 | 2,50% |

| dal 01/10/2028 al 30/09/2029 | 2,50% |

| dal 01/10/2029 al 30/09/2030 | 2,50% |

| dal 01/10/2030 al 30/09/2031 | 2,75% |

| dal 01/10/2031 al 30/09/2032 | 2,75% |

| dal 01/10/2032 al 30/09/2033 | 3,00% |

| dal 01/10/2033 al 30/09/2034 | 3,00% |

| dal 01/10/2034 al 30/09/2035 | 3,00% |

| dal 01/10/2035 al 30/09/2036 | 3,00% |

| dal 01/10/2036 al 30/09/2037 | 3,00% |

| dal 01/10/2037 al 30/09/2038 | 3,00% |

| dal 01/10/2038 al 30/09/2039 | 3,00% |

| dal 01/10/2039 al 30/09/2040 | 3,00% |

| dal 01/10/2040 al 30/09/2041 | 4,00% |

| dal 01/10/2041 | 5,00% |

Rendimento Buoni BFP 4 anni risparmiosemplice

Questa tipologia di buoni postali ha una durata di 4 anni. I Buoni BFP 4 anni risparmiosemplice (serie TF104A241011) sono sottoscrivibili esclusivamente presso gli uffici postali solo in forma dematerializzata e rimborsabili anche online.

Gli interessi fissi sono annui, calcolati in regime di capitalizzazione composta e corrisposti alla scadenza del quarto anno dalla data di sottoscrizione.

L’importo massimo sottoscrivibile è pari a 1.000.000 euro al giorno.

Le sottoscrizioni periodiche possono avere frequenza mensile o bimestrale il 5 o il 27 del mese (Giorno di Addebito) per importi di 50 euro e multipli fino ad un massimo di 10.000 euro al giorno.

| Anni | Tasso effettivo di rendimento annuo lordo Standard | Tasso effettivo di rendimento annuo lordo Standard Premiale |

|---|---|---|

| 1 | 0,00% | 0,00% |

| 2 | 0,00% | 0,00% |

| 3 | 0,00% | 0,00% |

| 4 | 1,50% | 2,50% |

Buoni indicizzati inflazione italiana

I Buoni fruttiferi postali indicizzati all’inflazione italiana (serie IL110A240307) sono una soluzione pensata per far crescere i risparmi mettendo al riparo i propri risparmi dall’inflazione, che svaluta e fa perdere di valore le somme in giacenza sui conti correnti.

Con una durata di 10 anni dalla data di sottoscrizione, sono adatti a chi cerca investimenti sicuri di media-lunga durata. Nel calcolo del rendimento di questo Bfp viene considerato il capitale investito sulla base dell’evoluzione dell’inflazione.

Il rendimento è dunque dato dalla combinazione di due variabili: il tasso d’interesse fisso e la rivalutazione del capitale in base all’inflazione rilevata tramite l’indice ISTAT FOI (indice dei prezzi al consumo per famiglie di operai e impiegati).

Il rendimento fisso annuo lordo effettivo a scadenza è dello 0,60%. Ecco la suddivisione annuale:

|Anno|Tasso effettivo di rendimento annuo lordo(*)|

|1|0,00%|

|2|0,25%|

|3|0,28%|

|4|0,30%|

|5|0,33%|

|6|0,36%|

|7|0,41%|

|8|0,47%|

|9|0,53%|

|10|0,60%|

Oltre al tasso fisso, il capitale è rivalutato in base all’inflazione. Ecco alcuni esempi di rendimento annuo lordo complessivo:

- Inflazione media annua 1% → 1,61% lordo (1,42% netto).

- Inflazione media annua 2% → 2,61% lordo (2,32% netto).

- Inflazione media annua 3% → 3,62% lordo (3,22% netto).

- Inflazione media annua 4% → 4,62% lordo (4,15% netto).

La rivalutazione del capitale avviene tramite il coefficiente di indicizzazione (CIi), aggiornato bimestralmente in base ai dati ISTAT sull’inflazione (indice FOI).

Formula per il calcolo del valore di rimborso lordo:

Valore Rimborso =K × CIi × CFi

Dove:

- K = capitale iniziale investito.

- CIi = coefficiente di indicizzazione bimestrale.

- CFi = coefficiente fisso lordo, che cresce nel tempo (es. da 1,00000000 nei primi 14 mesi a 1,06158937 al decimo anno).

Il coefficiente di indicizzazione dipende dai valori dell’indice FOI. Per il calcolo, si prende il valore FOI2i-3, ossia l’indice FOI del terzo mese precedente il bimestre considerato.

Lo si divide per FOI3, cioè il valore FOI del terzo mese precedente la data di sottoscrizione.

Esempio:

Se il Buono è sottoscritto a marzo 2024, per il calcolo di settembre 2024 si utilizza:

FOI di giugno 2024 / FOI di dicembre 2023

I titoli possono essere sottoscritti online da web (con l’Internet Banking) o da app (con l’app BancoPosta) per i titolari di Libretto Smart e di conto BancoPosta e di persona in tutti gli uffici postali sul territorio nazionale, presentandosi allo sportello con un documento d’identità in corso di validità e il codice fiscale.

Il rimborso dei buoni fruttiferi postali

Come avere il rimborso dei buoni fruttiferi postali, anche nel caso di Bfp cointestati?

Con il termine “rimborso” facciamo riferimento alla conversione da buono fruttifero in contante.

Farlo è molto semplice: presso gli sportelli degli uffici di Poste Italiane occorre presentarsi con il buono intestato a proprio nome e un documento di identità.

Attenzione però: se ci si reca presso lo stesso ufficio postale che ha emesso il buono fruttifero postale, allora il rimborso del Bfp può avvenire immediatamente. Se, al contrario, si tratta di un ufficio postale diverso, allora possono essere necessari fino a 5 giorni di attesa e il risparmiatore è chiamato a recarsi presso lo sportello una seconda volta per incassare il valore del suo investimento.

Attraverso il rimborso il risparmiatore può decidere se ritirare il suo valore direttamente in contanti oppure versare la somma su un conto corrente postale, come il Libretto Smart, a patto che il suo nome risulti essere lo stesso dell’intestatario. Se invece si vuole il rimborso sul proprio conto corrente bancario, si procede tramite la compilazione di un assegno circolare auto-intestato.

Nel caso di buoni fruttiferi postali cointestati, bisogna fare attenzione alla presenza (o meno) della clausola CPFR (Con Pari Facoltà Rimborso): se presente, allora ogni intestatario ha il diritto e la possibilità di richiedere il rimborso in modo indipendente. Se invece è assente, è necessario che tutti gli intestatari si rechino all’ufficio postale per fare richiesta di rimborso.

Nel caso in cui l’intestatario sia defunto, è necessaria una pratica di successione che deleghi una persona terza in qualità di nuovo intestatario del buono fruttifero postale.

Pro e contro dei buoni fruttiferi postali

I vantaggi dei dei buoni fruttiferi postali:

- Non c’è rischio di mercato.

- Il capitale viene sempre rimborsato in toto.

- Non ci sono spese di commissione.

- Per capitali inferiori ai 5.000€ non è presente l’imposta di bollo.

- Alcuni Bfp presentano buoni rendimenti se confrontati con altri strumenti a basso rischio.

Gli svantaggi dei buoni fruttiferi postali:

- Rischio emittente.

- Non convenienti se basati sull’andamento di indici di Borsa.

- Non tutti i Bfp sono convenienti, quindi attenzione a quale strumento si intende sottoscrivere.

- Insieme ai Btp non convengono.

- A parità di rischio emittente rendono meno dei Btp (anche se questi ultimi sono esposti anche al rischio mercato).

Tassazione buoni fruttiferi postali

I buoni fruttiferi postali sono soggetti ad una tassazione favorevole: sui rendimenti annuali viene applicata una tassazione del 12,5% (contro il 26% sulle rendite finanziarie).

Conclusioni

I Buoni Fruttiferi Postali rappresentano un investimento sicuro e affidabile per i risparmiatori. Offrono numerosi vantaggi, tra cui la sicurezza dello Stato, la tassazione agevolata e la facilità di sottoscrizione. Le diverse tipologie di Bfp consentono di adattare l’investimento alle esigenze specifiche di ogni risparmiatore. Prima di prendere una decisione, è sempre consigliabile valutare attentamente le caratteristiche e i rendimenti di ciascuna opzione.

© RIPRODUZIONE RISERVATA