L’asset class obbligazionaria perde complessivamente 15 punti percentuali dal dicembre 2020 ad oggi. Investire oggi? Un’opportunità da non trascurare.

Ritorno all’anno zero. Questa la sintesi alla quale, purtroppo, siamo giunti in queste ultime ore sulla sempre preferita e finora malaugurata asset class obbligazionaria.

Indubbio il valore attribuibile a questa importante componente di portafoglio che, a conti fatti, ha però falcidiato i ritorni attesi soprattutto in coloro che immaginavano di avere in dote una quota cosiddetta “free risk”.

Evitando, ovviamente, l’eventuale investimento in strumenti ad alto rischio, di fatto, l’investitore obbligazionario – oggi – deve fare ammenda a se stesso in ottica di scelte di portafoglio. Infatti, dai massimi del dicembre 2020 sono ormai trascorsi quattro anni senza alcun avvicinamento significativo degli allora prezzi di carico.

Il mercato di riferimento

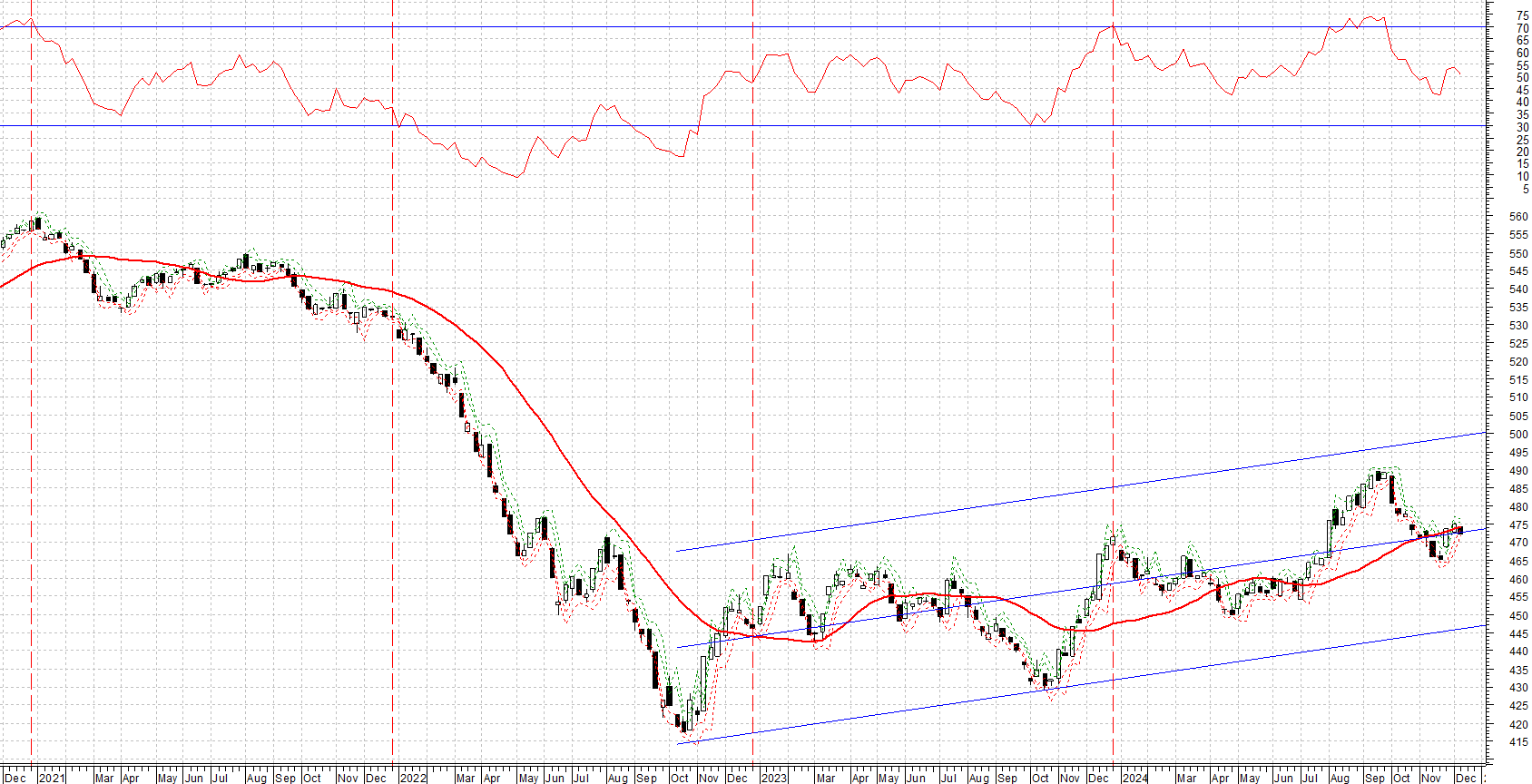

Analizzando il Bloomberg Global-Aggregate Total Return Index Value Unhedged Usd, quale principale benchmark rappresentativo della componente obbligazionaria governativa internazionale, appare evidente il pesante scivolone registrato a partire dal 2020: da quota 558,73 punti si è passati a 532,43 di fine 2021 (-4,71%), a seguire un nuovo e significativo minimo a 445,92 punti al termine del 2022 (-16,25%), un interlocutorio +5,71% a 471,40 nel 2023 per arrivare ai giorni nostri con una percentuale invariata (+0,15%) da inizio anno.

Bloomberg Global-Aggregate Total Return Index Value Unhedged Usd

– Grafico settimanale con Pivot Point, Moving Average (25) e indicatore RSI (14)

Bloomberg Global-Aggregate Total Return Index Value Unhedged Usd

– Grafico settimanale con Pivot Point, Moving Average (25) e indicatore RSI (14)

Complessivamente, viste le attuali quotazioni (area 472,10 punti), il saldo finale degli ultimi quattro anni di investimento nell’asset class obbligazionaria riporta un -15,50%.

Le motivazioni alla base di questa vera e propria debacle sono chiare ed evidenti a tutti e, pertanto, omettiamo volutamente il susseguirsi degli eventi: il risultato, alla fine, non muterebbe soprattutto dal punto di vista emotivo. Ciò che, invece, potrà stabilizzare gli umori in ottica futura sono le prese di posizione finora attuate dalle rispettive banche centrali (Fed e Bce su tutte) che, mediante i loro recenti interventi, hanno decisamente rivitalizzato la parte compratrice di questa importante asset class.

Cosa dice l’analisi tecnica

Tecnicamente, infatti, potremmo decretare concluso il precedente trend ribassista che ha caratterizzato il biennio 2021-2022 e, guardando al medio termine, si può decisamente delineare un nuovo ed interessante ciclo rialzista che, a scapito dei rendimenti annuali potrà, però, beneficiare di una potenziale crescita dei rispettivi prezzi.

Come appare evidente, la distanza rispetto ai massimi del 2020 è ancora siderale e, parallelamente, la velocità di recupero sembra essere molto, molto, più lenta rispetto al passato: graficamente, osservando lo scorso anno e quello in corso, risulta oggettiva questa “lentezza” in dote alla componente bond.

Comprare o vendere? La scelta

L’interrogativo è spontaneo: cosa fare? Consapevoli che il contesto futuro si potrà caratterizzare per una politica monetaria orientata a nuovi tagli sui tassi di interesse, accademicamente, l’investitore preparato punterà sicuramente a questa asset class volendo beneficiare dell’apprezzamento delle quotazioni quale “mark up” in aggiunta al più frazionato e ridotto yield to maturity. Come indicato si tratta di una strategia “accademica” che, teoricamente, risulta corretta ancor più massimizzabile in funzione della duration optata in sede di bond selection. Ebbene, oggi, il ritorno ad investire su questa impattante componente di portafoglio appare sensato con l’ovvia e implicita prudenza nella scelta dei singoli sottostanti emittenti. Il 2025 sarà l’anno del mercato obbligazionario? Ancora presto per dirlo. Iniziamo da oggi, però, dall’anno zero.

© RIPRODUZIONE RISERVATA

Argomenti