In ossequio al «fantasma del ’37», il taper ormai è solo il ciclico detonatore necessario per innescare l’onda di stimolo successiva. Perché la ratio debito/Pil Usa non regge più tassi sopra lo zero

Questa è la prima pagina del Wall Street Journal di sabato, nella quale si discuteva riguardo la segnalazione da parte della Federal Reserve di un’azione di politica monetaria attesa fra due anni da ora! Evidenzia il livello di accettazione e dipendenza dei mercati del paradigma di fornitura monetaria da parte della Fed e, nel contesto, il loro grado di disconnessione dai fondamentali.

A twittare questo giudizio lapidario è stato l’ex numero uno di Pimco e ora docente alla prestigiosa Wharton Business School della Penn University, editorialista di Bloomberg e Financial Times e consulente di Allianz, Mohamed El-Erian. Alla base dell’indignata presa di posizione, questo strappo e questo grafico:

Fonte: Wall Street Journal

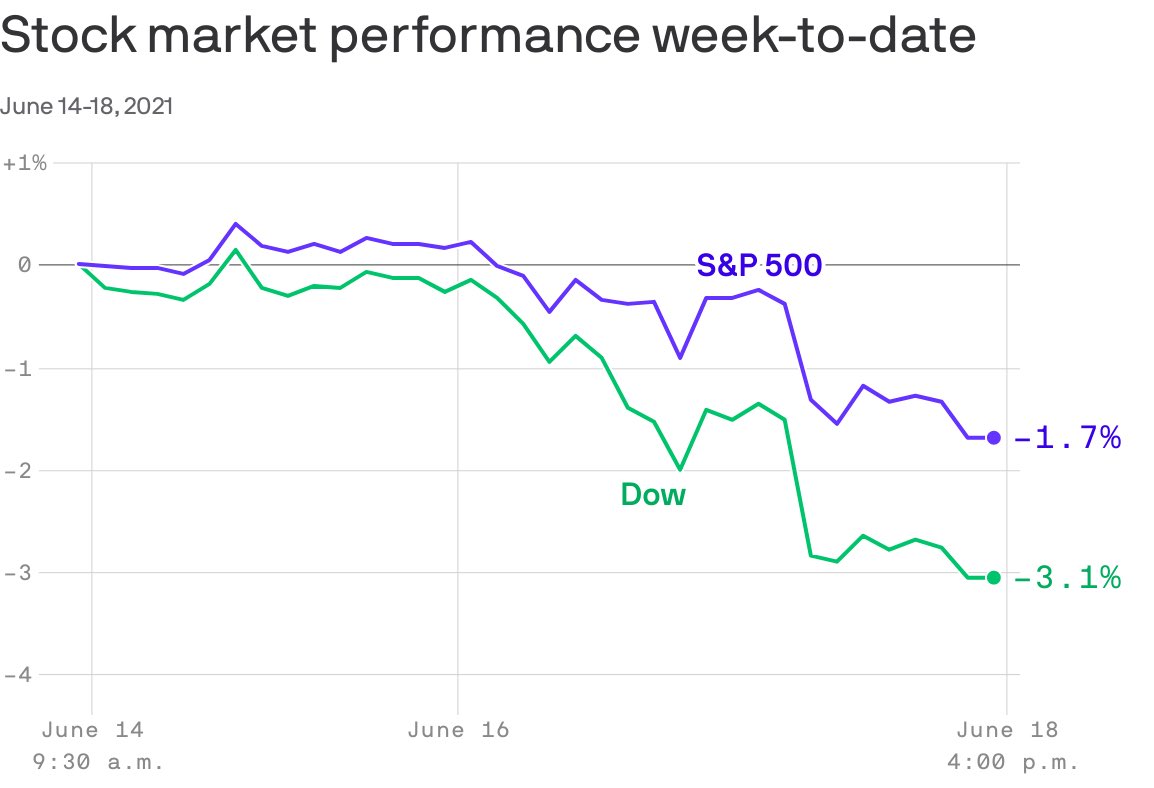

Fonte: Cnbc

ovvero, un mercato che macina record a livello quotidiano e che sta godendo tutt’oggi a pieno di un regime di Qe da 120 miliardi di acquisti al mese trema come una foglia al solo nominare l’ipotesi di due rialzi dei tassi nel 2023.

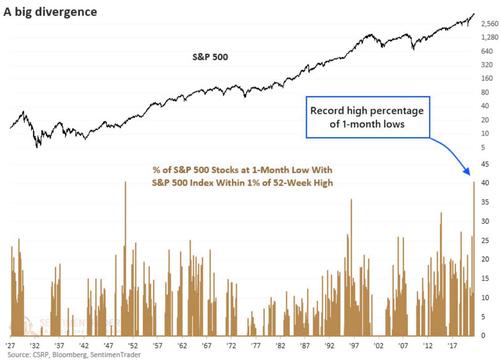

E questa altra immagine,

Fonte: CSRP/Bloomberg

invece, contestualizza la seconda parte del pensiero di El-Erian: nel giorno della Bullard’s bomb, ovvero la suggestione da parte del presidente della Fed di St. Louis di un ritocco all’insù già nel 2022 come reazione di contenimento all’inflazione, lo Standard&Poor’s 500 ha frantumato un nuovo primato: mai prima di venerdì scorso, si era infatti sostanziata la contemporaneità fra indice a ridosso dei massimi di sempre e percentuale così alta di titoli quotati che viaggiavano sui minimi da un mese. Di fatto, la disconnessione fatta grafico.

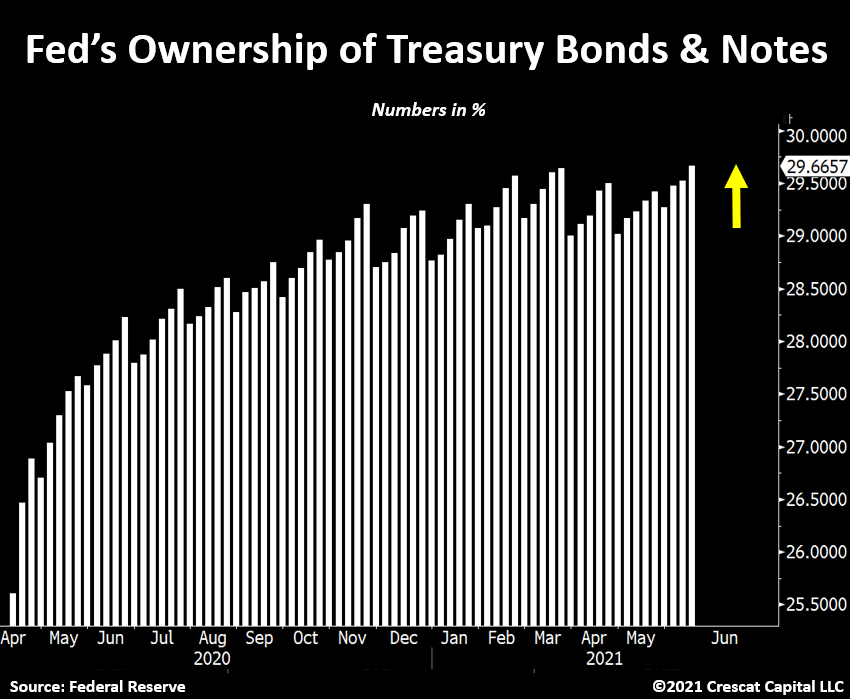

Ma non basta. Perché per capire quanto la reazione del mercato all’annuncio uscito dal board della Fed sia rivelatrice di un qualcosa di strutturalmente rotto nel sistema ci pensa questa altra immagine:

Fonte: Crescat Capital/Fed

di fatto, gli indici e i rendimenti obbligazionari hanno tremato di fronte all’ipotesi del taper quando, in realtà, la prospettiva odierna appare più aderente a un ritorno verso una latente politica di controllo sulla curva. Ad oggi, infatti, la percentuale di detenzione di Treasuries e notes da parte della Fed è tornata in area 30%s, stante anche l’aumento massimo del proprio stato patrimoniale da parte della Banca centrale Usa dal marzo scorso.

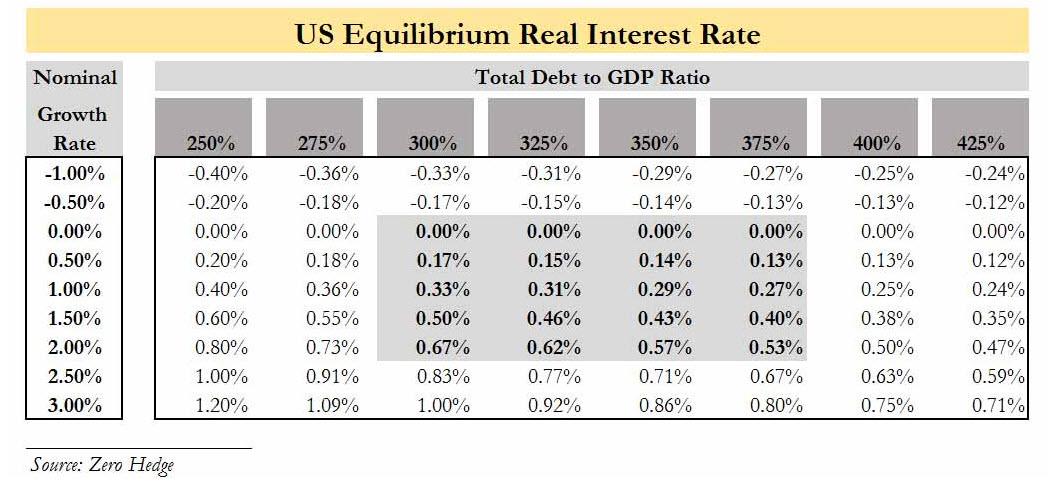

Cosa ci dice di sé, un mercato simile? Qualcosa di inconfessabile. Il best kept secret del Qe, volendo usare una terminologia anglofona. Il segreto di Pulcinella, volendo ricorrere a figure più domestiche. Alla base di tutto, un assunto che fa a sua volta riferimento a questa tabella,

Fonte: Zerohedge

creata ad hoc nel dicembre 2015 da Zerohedge, alla vigilia del primo ritocco dei tassi da parte della Fed dal crollo Lehman e della prima mossa di politica restrittiva dal 2004. All’epoca, tutti la accolsero con un misto di compatimento e scherno. Oggi, forse, le risate sarebbero meno diffuso. E fragorose.

Perché la dinamica appare la stessa e fa riferimento al grande totem dei difensori a oltranza del Qe sistemico sotto mentite spoglie di emergenzialità: il «fantasma del 1937», ovvero il precedente storico di aumento del costo del denaro troppo affrettato che aggravò la crisi economica in atto negli Stati Uniti. La risposta? Giunse dai tassi a zero conseguenti e, soprattutto, da quello straordinario moltiplicatore del Pil che rispose al nome di Seconda Guerra Mondiale. Nel 2015-2016, di fatto, accadde lo stesso, una specie di déjà vu: ci vollero infatti 9 rialzi consecutivi dei tassi cominciati da Janet Yellen e le loro conseguenze sulle dinamiche di mercato (oltre a un centinaio di tweets intimidatori di Donald Trump) per far capire al subentrato Jerome Powell che l’economia statunitense non reggeva tassi al 2,5%.

Era l’estate del 2019 e la crisi interbancaria del mercato repo era in ebollizione, grazie anche alla cortese accelerazione impressa da JP Morgan con il suo spostamento monstre di riserve dai conti Fed. La Banca centrale Usa operò tre tagli, salvo poter finalmente riportare la dinamica rispondente a quella tabella al suo livello neutrale, abbassando i tassi a 0% dal precedente 1,75%. Questa volta, la guerra da contrastare con una politica monetaria ultra-espansiva rispondeva al nome di Covid-19. Da allora, Qe globale e permanente. Ancorché formalmente emergenziale e anti-pandemico. Insomma, il mercato non prezza la fine del Qe chissà per quale contingenza legata ai livelli di VaR o altro, la teme per il semplice fatto che è tutti sono a conoscenza del segreto inconfessabile contenuto in quella tabella.

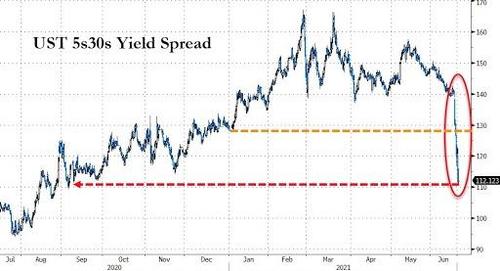

Di fatto, questo ultimo grafico

Fonte: Bloomberg

mostra plasticamente come i rendimenti stiano prezzando la medesima dinamica da errore epocale che si palesò nel 2015: semplicemente, ormai il taper è vissuto come un ciclico e necessario detonatore che giustifichi l’attivazione della successiva ondata di stimolo. E se l’appiattimento della curva testimonia l’atto di rottura alle porte, seppur ampiamente controllato, il trend dello Standard&Poor’s 500 in modalità rally nonostante una percentuale enorme di titoli sui minimi opera già da spoiler del prossimo bull market da espansione monetaria.

Ci sarebbe formalmente un problema: fino a quando, al netto di dinamiche di indebitamento pubblico e privato ormai insostenibili ma non riducibili senza shock sistemici, le Banche centrali potranno espandere il proprio bilancio, senza annullare conseguentemente il concetto stesso di free market? La risposta, forse, sta nell’idea sempre più ricorrente di helicopter money, controllo della curva dei rendimenti e sterilizzazione automatica dei debiti contratti in regime di emergenza.

Ecco la vera, drammatica realtà contenuta nella reazione del mercato alla Fed e in quel titolo parossistico del Wall Street Journal. Una realtà con cui dovremo fare i conti e scendere a compromessi: l’esiziale ciclicità di shock traumatici, siano essi conflitti bellici o commerciali, pandemie, eventi di credito. Perché il Qe strutturale, almeno per ora, necessita ancora di un alibi formale che lo giustifichi, di volta in volta. Insomma, debt trap. Siamo in trappola.

© RIPRODUZIONE RISERVATA

Argomenti