Da lunedì la Banca centrale russa comprerà lingotti a un prezzo fisso molto inferiore al valore attuale in rubli. E mentre l’Europa gioca di rimessa, Lavrov mette in guardia sul rischio margin calls

Ormai le sanzioni sono divenute un’infinita partita a tris, nella quale l’unica cosa che conta è bloccare le mosse dell’avversario. E garantirsi il pareggio. Senza farsi troppo male. E come nel gioco delle caselle da riempire con le croci, apparentemente tutti cercano di muovere per primi, conquistando quella centrale e lasciando che l’altro giri attorno. In tal senso, la spaccatura netta al vertice Ue sull’ampliamento delle misure punitive al comparto energetico russo parla chiaro.

Certo, formalmente gli Usa si sono impegnati a inondare di gas naturale l’Unione Europea entro il 2030 ma al netto dei costi, della logistica di trasporto rispetto a una pipeline e al precedente dell’arbitraggio fra i prezzi (finora parso l’unico stimolo che ha spinto gli Usa a deviare verso il Vecchio Continente i tankers diretti in Asia), resta un fatto. Con Gazprom apparentemente intenzionata a non prenotare diritti per i flussi di gas lungo la Yamal-Europe, le scorte paiono sufficienti fino alla fine di agosto. O si trova un accordo con la Russia oppure occorre accelerare a livello operativo la pratica statunitense. Chi si chiedesse quale potesse essere l’interesse americano a una frattura netta fra Bruxelles e Mosca, in queste ore trova la risposta davanti a sé. Sempre che voglia vederla.

Ma i rischi salgono. E non solo quelli connessi ai costi delle bollette, ai black-out o alle conseguenze sulle economie reali e la produttività. Nella ridda di dichiarazioni delle ultime ore, una è passata inosservata. Il ministro degli Esteri russo, il potente e ascoltato Serghei Lavrov, ha così replicato al coro di no e di minacce di cause legali alzatosi dal vertice Ue verso la decisione russa di accettare d’ora in poi solo pagamenti in rubli: Il rifiuto delle controparti verso questa condizione portare a una crisi di mancati pagamenti e a una serie di bancarotte a livello globale. Immediato il sarcasmo generale: forse, quando parala di livello globale, il numero uno della diplomazia moscovita si riferisce alle aziende russe.

Non è così. E quel termine, bankruptcies, non è stato evocato a caso. Perché se l’Europa finora ha mostrato supremo disinteresse per il grido d’allarme lanciato dalle trading houses del settore energetico, Mosca pare invece aver letto con grande attenzione la lettera pubblicata lo scorso 8 marzo dalla European Federation of Energy Traders, quattro pagine indirizzate alle istituzioni comunitarie e di mercato, di cui queste rappresentano la prima e l’ultima.

Prima pagina della lettera aperta della European Federation of Energy Traders

Fonte: European Federation of Energy Traders

Prima pagina della lettera aperta della European Federation of Energy Traders

Fonte: European Federation of Energy Traders

Ultima pagina della lettera aperta della European Federation of Energy Traders

Fonte: European Federation of Energy Traders

Ultima pagina della lettera aperta della European Federation of Energy Traders

Fonte: European Federation of Energy Traders

Il senso? Chiarissimo e univoco: Bce, European Investment Bank e Bank of England forniscano al più presto liquidità e garanzie, poiché le dinamiche dei prezzi esacerbate dal conflitto rischiano di innescare un doom loop auto-alimentante di margin calls. Come già accaduto con il prezzo del nickel alla LME di Londra. E quando a lanciare un simile appello è l’associazione che riunisce trading houses, compagnie petrolifere e utilities dell’Ue, forse è il caso di non soprassedere.

Anche perché nel frattempo, la Russia sta piazzando le sue croci nelle caselle strategiche. Primo, aumento della vendita di gas alla Cina già in atto. Secondo, patto strategico con l’India, i cui produttori non solo stanno comprando con il badile il crude degli Urali con uno sconto di 30 dollari al barile sul Brent ma paiono pronti a diversificare ulteriormente la modalità di pagamento. Non solo bypassando il dollaro e operando in rupie ma anche accettando la richiesta russa di saldare parte del dovuto in euro. La valuta pesante che non si otterrà più dagli europei, in ossequio a una mossa strategica, verrà comunque fornita da altri.

E riguardo ai pagamenti delle risorse energetiche, Mosca ha guardato ulteriormente avanti. Il presidente del Comitato energetico nazionale, Pavel Zavalny, ha infatti dichiarato come i Paesi amici della Russia, fra cui Cina e Turchia, potranno provvedere a pagamenti in valuta nazionale. O, nel caso di Ankara, anche in Bitcoin. Mentre i governi ritenuti ostili, dovranno pagare in hard money. Ed eccone la definizione offerta da Zavalny: Quindi o una valuta che attualmente fa comodo alla Russia, ovvero il rublo oppure in oro. Dopo il rublo commodity-backed, compare sulla scena la prospettiva di gold standard bellico.

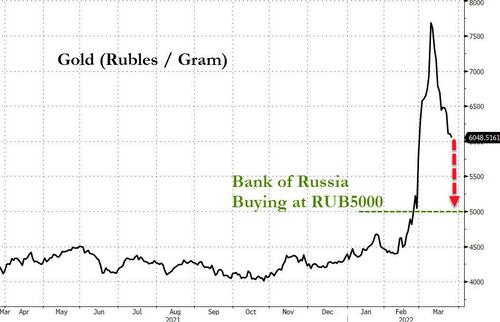

E la questione non è peregrina o meramente strategica come può apparire. Poiché in sede di G7, gli Stati Uniti hanno proposto il blocco delle riserve auree di Mosca - circa 140 miliardi di dollari di controvalore - proprio per evitare che i russi utilizzino il loro oro fisico per by-passare le sanzioni e provvedere a pagamenti, altrimenti impossibili per il congelamento delle riserve. La risposta della Banca centrale russa? Immediata. Da lunedì prossimo, 28 marzo e fino al 30 giugno, Mosca acquisterà oro fisico sul mercato al prezzo fisso di 5.000 rubli al grammo. E come mostra questo grafico,

Comparazione fra prezzo attuale (in rubli) dell’oro al grammo e prezzo fissato da Mosca

Fonte: Bloomberg/Zerohedge

Comparazione fra prezzo attuale (in rubli) dell’oro al grammo e prezzo fissato da Mosca

Fonte: Bloomberg/Zerohedge

si tratta di un prezzo decisamente inferiore al livello di valutazione attuale: sintomo che Mosca stia prezzando chiaramente un ulteriore apprezzamento della sua valuta. E in un arco temporale relativamente molto breve, se comparato alla finestra temporale di acquisto di oro fisico della Banca centrale. La ragione della mossa? Duplice. Garantire un path-to-liquidity alle banche estromesse da SWIFT e spingere ulteriormente verso la de-dollarizzazione strategica della nazione, già ampiamente cominciata negli ultimi anni, come mostra plasticamente questo grafico.

Comparazione fra riserve auree russe e riserve monetarie in dollari

Fonte: Bloomberg

Comparazione fra riserve auree russe e riserve monetarie in dollari

Fonte: Bloomberg

Insomma, la partita a tris sembra decisamente impostata verso un pareggio logorante e parallelo agli sviluppi bellico-diplomatici. O sarà il vecchio bene rifugio per antonomasia a risolverla, tramutandosi in arma non convenzionale fra due ordini mondiali ormai consolidati?

© RIPRODUZIONE RISERVATA