Entro il 2 dicembre è necessario versare l’imposta di bollo sulle fatture elettroniche del terzo trimestre. Vediamo come pagare con F24 o direttamente dal sito dell’Agenzia delle Entrate.

Il termine ultimo per versare l’imposta di bollo per le fatture elettroniche del terzo trimestre (o dei primi tre trimestri per chi non ha effettuato il versamento prima) è fissato ogni anno al 30 novembre. Cadendo la data di sabato, per il 2024 ci sarà tempo fino al 2 dicembre per effettuare il pagamento.

Quando si emette una fattura elettronica, infatti, è obbligatorio assolvere l’imposta di bollo e gli stessi documenti devono riportarne specifica annotazione ai sensi del decreto del Mef del 17 giugno 2014.

Quando si compila una fattura elettronica, per assolvere virtualmente all’imposta, è necessario spuntare “Si” nel campo “Bollo virtuale” e l’importo dovuto, complessivamente per tutte le fatture elettroniche emesse, deve essere versato dal contribuente periodicamente.

Quando si versa l’imposta di bollo per le fatture elettroniche?

I termini per il versamento periodico dell’imposta di bollo virtuale sono:

- entro il 31 maggio per il primo trimestre;

- entro il 30 settembre per il secondo trimestre;

- entro il 30 novembre per il terzo trimestre;

- entro il 28 febbraio per il quarto trimestre.

Ci avviciniamo, quindi, alla scadenza del termine ultimo per il versamento dell’imposta di bollo dovuta per le fatture emesse nel corso del terzo trimestre. Ovviamente se la scadenza in questione cade in un giorno festivo, in automatico slitta al primo giorno bancabile successivo, che per il 2024 è, appunto, il 2 dicembre.

Quali codici tributo si utilizzano per il versamento dell’imposta di bollo?

L’imposta di bollo può essere versata tramite F24 indicando gli appositi codici tributo.I codici tributo per versare l’imposta di bollo sulle fatture elettroniche variano in base al trimestre di riferimento e sono:

- 2521 per il primo trimestre;

- 2522 per il secondo trimestre;

- 2523 per il terzo trimestre;

- 2524 per il quarto trimestre.

Per eventuali sanzioni o interessi dovuti per mancati o insufficienti versamenti vanno utilizzati i seguenti codici tributo:

- 2525 per sanzioni;

- 2526 per interessi.

Come versare l’Imposta di bollo dal sito dell’Ade

Il versamento dell’imposta, senza dover utilizzare i modelli F24 (ne serve uno per ogni trimestre), è possibile effettuarlo anche direttamente dal sito dell’Agenzia delle Entrate.

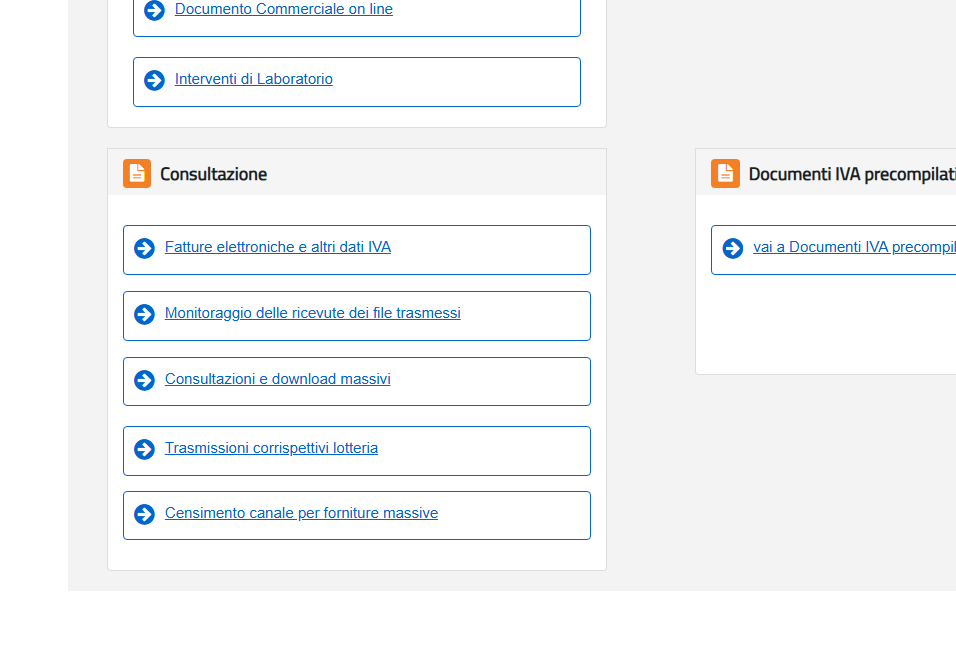

Dalla pagina “Fatture e corrispettivi” è necessario scegliere, nel box “Consultazione”, la voce “Fatture elettroniche e altri dati Iva”.

COnsultazione

versamento imposta di bollo

COnsultazione

versamento imposta di bollo

Nella pagina in cui si è reindirizzati è necessario scegliere, nel box “Fatture elettroniche”, la voce “Pagamento imposta di bollo”.

Pagamento imposta di bollo

Pagamento imposta di bollo

Pagamento imposta di bollo

Pagamento imposta di bollo

A questo punto si viene reindirizzati direttamente alla pagina in cui è possibile pagare l’imposta di bollo.

Pagamento

Imposta bollo

Pagamento

Imposta bollo

A questo punto è necessario selezionare, per l’anno di interesse, il trimestre che si intende versare. Se si devono versare le imposte per tutti e tre i trimestri procedere con il pagamento di un trimestre alla volta.

Una volta selezionato il trimestre nel box a sinistra, in quello centrale appariranno le fatture relative al periodo e cliccando sul quadratino blu nella colonna “Dettaglio” si verrà reindirizzati su un’altra pagina, da cui procedere al pagamento vero e proprio. Nel campo Iban va indicato il proprio Iban su cui addebitare il pagamento che si sta eseguendo.

Se si devono versare più trimestri, una volta effettuato il pagamento di uno di essi, ripetere l’intera operazione anche per gli altri periodi che si devono saldare.

Quando il versamento dell’imposta di bollo sulle fatture elettroniche può essere rimandato?

Se l’importo dovuto non supera i 5.000 euro nel primo trimestre, il versamento si può anche non effettuare entro il 31 maggio e si può rimandare al 30 settembre. Stesso discorso, se nel secondo trimestre l’importo complessivo non supera i 5.000 euro, il versamento può essere effettuato anche il 30 novembre.

Nel caso di slittamenti, però, resta fermo che per gli importi dovuti nei trimestri precedenti vanno usati i codici tributo relativi ai trimestri di appartenenza e non si può effettuare il pagamento utilizzando un unico codice tributo.

Facciamo un esempio pratico: imposta dovuta per il primo trimestre 1.200 euro, per il secondo trimestre 700 euro e per il terzo trimestre 2.000 euro. Si decide di effettuare il versamento il 30 novembre. Nella compilazione del modello F24 si dovrà procedere utilizzando i codici tributo nel seguente modo:

- 2521 per i 1.200 euro;

- 2022 per i 700;

- 2523 per i 2.000 euro.

© RIPRODUZIONE RISERVATA