I dubbi sul 2025 mandano il titolo al tappeto. Reggeranno i supporti? Per gli analisti il titolo di Piazza Affari può ancora salire del 40% (a queste condizioni).

Brembo è crollata del 15% martedì dopo la pubblicazione dei risultati 2024. A pesare non sono stati tanto i numeri dello scorso anno, sostanzialmente in linea con le attese, quanto le previsioni sul 2025, che hanno spaventato il mercato. Eppure, nonostante il tonfo, gli analisti restano fiduciosi: i nuovi target price lasciano intravedere un potenziale di crescita fino al 40%, a patto che si verifichino alcune condizioni chiave.

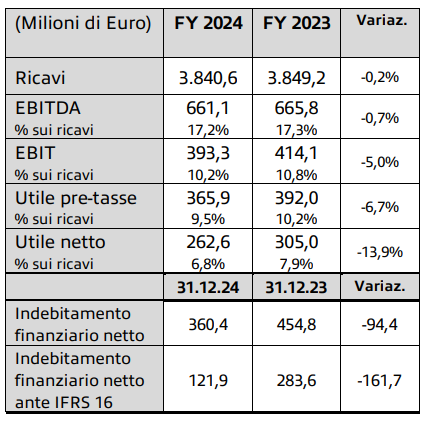

Conti 2024: ricavi stabili e dividendo confermato a 0,30

Nel 2024 Brembo ha registrato ricavi per €3,84 miliardi, in linea con l’anno precedente (-0,2%, +0,1% a cambi costanti). L’Ebitda si è attestato a 661,1 milioni, in lieve calo rispetto al 2023 (-0,7%), con un margine del 17,2%. L’utile netto è sceso del 13,9% a 262,6 milioni, mentre il debito netto si è ridotto a 360,4 milioni, più lentamente rispetto alle attese (Intesa Sanpaolo stimava 295 milioni).

Nel dettaglio, il settore aftermarket ha sostenuto la performance, rappresentando il 12,1% dei ricavi. Più deboli invece i segmenti dei veicoli commerciali (-12%) e delle competizioni (-2,4%), mentre le moto sono rimaste stabili (+0,4%).

A livello geografico, Brembo ha registrato cali in Italia (-6,5%) e Francia (-2%), stabilità in Germania (-0,2%) e un buon progresso nel Regno Unito (+13,3%). Le vendite sono diminuite in Nord America (-3,9%) e Sud America (-1,7%), mentre sono cresciute in India (+10,9%), Cina (+7,7%) e soprattutto in Giappone (+37,9%).

Ecco i principali numeri finanziari:

- Ricavi: €3.840,6 milioni

- Ebitda: €661,1 milioni (17,2% dei ricavi)

- Ebit: €393,3 milioni (10,2% dei ricavi)

- Investimenti netti: €497,5 milioni

- Debito netto: €360,4 milioni (€121,9 milioni al netto di IFRS 16)

Risultati 2024

Fonte Brembo

Risultati 2024

Fonte Brembo

Il dividendo proposto è di €0,30 per azione, con stacco il 19 maggio 2025 e pagamento il 21 maggio.

Previsioni 2025: pesano le incertezze sul settore auto

A mettere sotto pressione il titolo è stata la guidance per il 2025. In uno scenario ancora incerto per l’automotive a livello globale, Brembo prevede un calo del fatturato del 5% a parità di perimetro, considerando l’andamento debole dei primi mesi dell’anno.

Nel frattempo, l’assemblea degli azionisti, convocata per il 29 aprile, sarà chiamata a deliberare non solo sul dividendo, ma anche sul piano di buyback fino a 10 milioni di azioni ordinarie (valore massimo 180 milioni di euro), con durata di 18 mesi. Attualmente, Brembo detiene già oltre 15 milioni di azioni proprie ordinarie e più di 6,3 milioni di azioni a voto speciale.

Raccomandazioni degli analisti

Alla luce del nuovo scenario, diverse case d’investimento hanno rivisto i propri target price, pur mantenendo una valutazione positiva. Equita Sim ha tagliato il prezzo obiettivo da €14 a €12, confermando il giudizio “buy”. Anche Intesa Sanpaolo ha ridotto il fair value da €12,20 a €10,40, mantenendo comunque il rating positivo. Più cauti Mediobanca e Banca Akros, entrambe “neutrali” sul titolo, con target rispettivamente a €11,10 e €9.

Brembo può recuperare terreno: ecco a quali condizioni

Dopo la caduta, il titolo scambia a €8,639, vicino ai minimi di inizio anno e di novembre (€8,50). I supporti tecnici reggono, ma per un rimbalzo verso i nuovi target fino a €12 (+40% dai livelli attuali) dovranno verificarsi diversi fattori favorevoli.

In primo luogo, l’acquisizione di Öhlins per €370 milioni potrebbe essere una leva strategica. Se integrata con successo, potrebbe rafforzare i conti e la posizione di mercato, alimentando un ritorno di fiducia.

In secondo luogo, un miglioramento del contesto geopolitico e delle dinamiche commerciali globali aiuterebbe la ripresa delle vendite. Brembo lo sottolinea chiaramente nel comunicato sui risultati: la normalizzazione degli scenari esterni potrebbe cambiare le carte in tavola.

A medio termine, sarà determinante anche l’efficacia del piano triennale di investimenti da €540 milioni per potenziare la capacità produttiva in diverse aree strategiche. I primi risultati potrebbero sostenere la redditività e attrarre nuovamente gli investitori.

Infine, l’innovazione gioca un ruolo centrale. Il lancio di nuovi prodotti come i dischi rivestiti ecologici e il sistema frenante intelligente Sensify potrebbe ampliare i margini e rafforzare la competitività. Se il mercato accoglierà bene queste novità, il titolo potrebbe effettivamente recuperare terreno.

© RIPRODUZIONE RISERVATA