Il codice tributo 1001 è usato dal sostituto di imposta per effettuare le ritenute Irpef da stipendi e pensioni e versarli all’Agenzia delle entrate. Quando si usa e come compilare il modello F24.

Il codice tributo 1001 denominato “Ritenute su retribuzioni, pensioni, trasferte, mensilità aggiuntive e relativo conguaglio” è utilizzato dal sostituto di imposta per versare con il modello F24 le ritenute Irpef effettuate sulle mensilità dei lavoratori. Il sostituto di imposta può essere il datore di lavoro, ma anche l’ente pensionistico.

Vediamo ora quando si usa, a cosa serve e come inserire il codice tributo 1001 all’interno del modello F24.

Cos’è il codice tributo 1001 per le ritenute sulle retribuzioni e a cosa si riferisce

I lavoratori nella busta paga hanno potuto notare diverse volte l’uso del codice 1001, lo stesso serve a indicare le ritenute Irpef che il sostituto di imposta ha effettuato sulla busta paga e le somme che ha versato per conto del lavoratore. Fatta questa premessa, vediamo come si usa con il modello F24.

Come detto, il codice tributo 1001 si utilizza per il versamento di “Ritenute su retribuzioni, pensioni, trasferte, mensilità aggiuntive e relativo conguaglio”.

Tali ritenute devono essere versate ogni mese entro il giorno 16 sulle retribuzioni pagate nel mese precedente, di conseguenza entro il 16 settembre devono essere versate le ritenute effettuate nel mese di agosto.

A fine anno è, invece, necessario effettuare il conguaglio Irpef e anche in questo caso si usa il codice tributo 1001.

Nel caso in cui il versamento venga effettuato con ritardo è possibile regolarizzare il versamento attraverso l’istituto del ravvedimento operoso.

A cosa serve e quando si usa il codice tributo 1001

Il codice tributo deve essere usato per il versamento delle imposte dirette in qualità di sostituto di imposta. Ricordiamo che il datore di lavoro, o l’ente che eroga la pensione mensilmente, trattiene dallo stipendio, dalla mensilità, l’Irpef che dovrebbe versare il lavoratore/pensionato e le versa all’Agenzia delle entrate. Si tratta di un metodo che consente una più facile riscossione dei tributi.

Quando il datore versa tali somme, le stesse risultano crediti di imposta e di conseguenza tali crediti possono essere utilizzati in compensazione per versare altri tributi.

Nel caso in cui si dimentichi una scadenza è possibile versare le ritenute Irpef con il codice tributo 1001, in ritardo versando anche sanzioni e interessi, che per opera del ravvedimento operoso sono comunque ridotti.

Codice tributo 1001 ritenute retribuzioni: chi lo usa e dove inserirlo

Il codice tributo 1001 deve essere utilizzato dal sostituto di imposta, può trattarsi del datore di lavoro o dell’ente che eroga la pensione. Deve essere inserito nel modello F24.

Il codice tributo può essere utilizzato anche per il versamento di altri tributi attraverso la compensazione fiscale.

Nel caso di modello F24 a saldo zero, deve essere presentato esclusivamente utilizzando i servizi “F24 web” o “F24 online” dell’Agenzia delle entrate, attraverso i canali telematici Fisconline o Entratel.

Negli altri casi è possibile utilizzare i servizi telematici messi a disposizione dall’Agenzia delle entrate, anche tramite intermediario, oppure mediante i servizi di internet banking messi a disposizione da banche, Poste Italiane e altri prestatori di servizi di pagamento convenzionati con l’Agenzia delle Entrate.

F24: come compilarlo con il codice tributo 1001

Come compilare il modello F24?

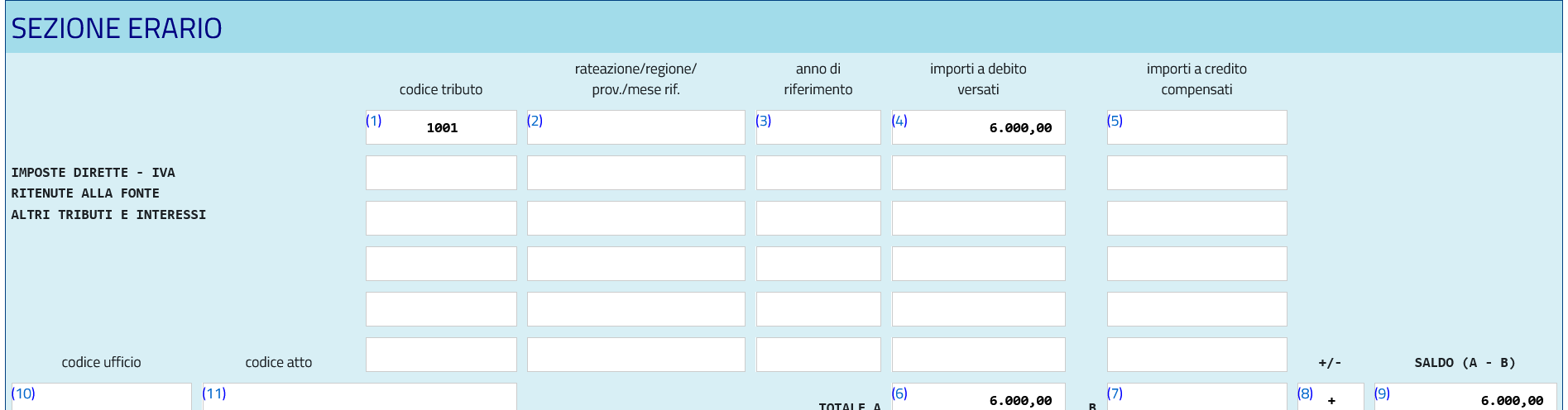

Compilare il modello F24 con il codice tributo 1001 è molto semplice. Il codice deve essere esposto nella sezione “Erario”, alla voce: I“MPOSTE DIRETTE - IVA RITENUTE ALLA FONTE ALTRI TRIBUTI E INTERESSI.”

Compilazione F24 codice tributo 1001

Compilazione F24 codice tributo 1001

Compilazione F24 codice tributo 1001

Compilazione F24 codice tributo 1001

- Nella sezione codice tributo deve essere indicato il codice tributo 1001;

- nel campo rateazione si indica il mese di riferimento, ad esempio 03;

- nel campo anno di riferimento deve essere indicato l’anno d’imposta per cui si effettua il pagamento;

- nel campo importi a debito versati, deve essere indicato l’importo Irpef da versare per conto del sostituito;

- Il campo importi a credito compensati deve essere compilato se si intendono utilizzare crediti di imposta;

- nel campo TOTALE A si inserisce la somma degli importi a debito indicati nella Sezione Erario

- nel campo TOTALE B si indica la somma degli importi a credito indicati nella Sezione Erario, non compilare se non sono presenti importi a credito;

- nel campo SALDO (A – B) indicare il saldo (TOTALE A – TOTALE B).

Gli altri campi non devono essere compilati.

© RIPRODUZIONE RISERVATA