In quali casi nel modello F24 deve essere usato il codice tributo 1712 per acconto dell’imposta sostitutiva sui redditi derivanti dalle rivalutazioni del trattamento di fine rapporto?

Cos’è il codice tributo 1712 per la rivalutazione del fondo TFR? Quando si usa e chi deve versare gli importi?

Entro il 16 dicembre di ogni anno il datore di lavoro, sostituto di imposta, deve pagare l’acconto per il versamento dell’imposta sostitutiva sui redditi derivanti dalle rivalutazioni del Trattamento di fine rapporto.

Il versamento deve essere effettuato con il modello F24, utilizzando il codice tributo 1712, denominato “Acconto dell’imposta sostitutiva sui redditi derivanti dalle rivalutazioni del trattamento di fine rapporto versata dal sostituto d’imposta”.

Ecco tutti i dettagli per il versamento dell’imposta sostitutiva rivalutazione TFR con codice tributo 1712.

A cosa serve e quando si usa il codice tributo 1712

Il codice tributo 1712 deve essere utilizzato per il versamento dell’acconto sulla rivalutazione del Tfr, si è detto che la scadenza dell’acconto è al 16 dicembre, il saldo deve invece essere versato entro il 16 febbraio 2025 con il codice tributo 1713. In caso di ritardo si può provvedere con il ravvedimento operoso.

Dal punto di vista contabile il datore di lavoro deve applicare una semplice ritenuta.

Il datore di lavoro può compensare l’imposta sostitutiva con eventuali altri crediti maturati verso altre imposte o contributi.

Codice tributo 1712: chi lo usa e dove inserirlo

A partire dal 1° gennaio 2015 il datore di lavoro deve versare un’imposta sostitutiva delle imposte sui redditi con aliquota del 17% applicata sulla rivalutazione dei fondi per il trattamento di fine rapporto.

In precedenza l’aliquota prevista era dell’11%.

La rivalutazione viene effettuata applicando un coefficiente composto da 2 parti, una fissa pari all’1,50%, e una variabile pari al 75% dell’aumento dell’indice dei prezzi al consumo, per le famiglie di operai e impiegati, accertato dall’Istat rispetto al mese di dicembre dell’anno precedente.

L’imposta sostitutiva non è dovuta per i contribuenti che aderiscono a una forma pensionistica complementare. In questo caso, infatti, il lavoratore è privo del Tfr che viene interamente destinato al fondo pensione.

Il codice tributo 1712 deve essere utilizzato da:

- Imprenditori, artigiani e commercianti, agenti e rappresentanti di commercio, ecc.;

- Lavoratori autonomi, professionisti titolari di partita Iva iscritti o non iscritti in albi professionali;

- Società di persone, società semplici, Snc, Sas, Studi Associati;

- Società di capitali ed enti commerciali, SpA, Srl, Soc. Cooperative, Sapa, Enti pubblici e privati diversi dalle società;

- Istituti di credito, Sim, altri intermediari finanziari, società fiduciarie

- Enti che non svolgono attività commerciali;

- Organi e amministrazioni dello Stato.

F24: come compilarlo con il codice tributo 1712

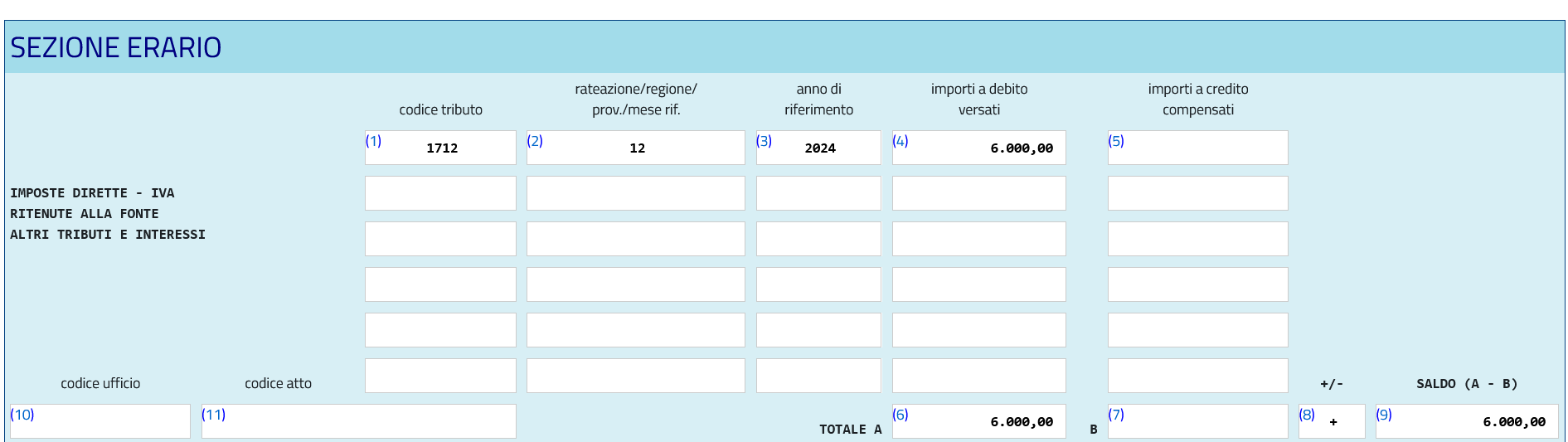

Il codice tributo 1712 “Acconto dell’imposta sostitutiva sui redditi derivanti dalle rivalutazioni del trattamento di fine rapporto versata dal sostituto d’imposta” deve essere esposto nella sezione “Erario”, nella voce “IMPOSTE DIRETTE – IVA RITENUTE ALLA FONTE ALTRI TRIBUTI E INTERESSI”.

Codice tributo 1712 nel modello F24

Codice tributo 1712 nel modello F24

Codice tributo 1712 nel modello F24

Codice tributo 1712 nel modello F24

- Nel campo codice tributo deve essere inserito “1712”;

- non è prevista rateazione delle somme, quindi il relativo campo non deve essere compilato;

- nella sezione importi a debito versati, deve essere indicato l’importo a debito;

- Il campo importi a credito compensati deve essere compilato nel caso in cui si intenda compensare il debito con un credito già maturato;

- nella sezione TOTALE A deve essere indicata la somma degli importi a debito indicati nella Sezione Erario;

- nella sezione TOTALE B devono essere indicati gli importi a credito indicati nella Sezione Erario, non compilare se non sono presenti importi a credito;

- nel campo +/- indicare il segno - se il TOTALE A è minore del TOTALE B altrimenti indicare il segno +;

- nella sezione SALDO (A - B) indicare il saldo (TOTALE A - TOTALE B).

- Gli altri campi non devono essere compilati.

© RIPRODUZIONE RISERVATA