Il codice tributo 3925 si usa per il versamento dell’Imu relativa agli immobili destinati ad attività lavorative in categoria D. Ecco quando usarlo e come compilare il modello F24.

Il codice tributo 3925 si utilizza per il versamento dell’IMU su immobili in categoria catastale D, La categoria catastale D comprende immobili destinati ai servizi. Vi rientrano opifici, alberghi, fabbricati a uso strumentale. Vedremo a breve tutti gli immobili rientranti nella categoria.

Il codice tributo 3925 è quindi denominato “IMU - imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D – STATO”

L’IMU, Imposta municipale propria, o unica, è un tributo che ricade sugli immobili, fatte poche eccezioni, ad esempio la prima casa. Prevede scadenze fisse, infatti, la prima rata deve essere pagata entro il 16 giugno di ogni anno e la seconda entro il 16 dicembre di ogni anno.

Ecco nel dettaglio per quali immobili si usa il codice tributo 3925 per il versamento dell’IMU, come compilare il modello F24 e quando versare l’IMU.

Cos’è il codice tributo 3925 IMU e a cosa si riferisce

L’IMU può essere considerata un’imposta ricadente sul patrimonio, una sorta di patrimoniale. Deve essere versata sulla maggior parte degli immobili, ad esempio aree fabbricabili, terreni, ma non solo. Per le diverse categorie di immobili, al fine di individuare facilmente nel modello F24 a quale tipologia di immobile si riferisce il versamento, si usano codici tributo diversi.

Il codice tributo 3925 si utilizza per il versamento IMU su immobili ricadenti nella categoria catastale D “immobili destinati ai servizi” ma quali immobili rientrano in tale categoria?

- D/1 Opifici;

- D/2 Alberghi e pensioni (con fine di lucro);

- D/3 Teatri, cinematografi, sale per concerti e spettacoli e simili (con fine di lucro);

- D/4 Case di cura e ospedali (con fine di lucro);

- D/5 Istituto di credito, cambio e assicurazione (con fine di lucro);

- D/6 Fabbricati e locali per esercizi sportivi (con fine di lucro);

- D/7 Fabbricati costruiti o adattati per le speciali esigenze di un’attività industriale e non suscettibili di destinazione diversa senza radicali trasformazioni;

- D/8 Fabbricati costruiti o adattati per le speciali esigenze di un’attività commerciale e non suscettibili di destinazione diversa senza radicali; trasformazioni;

- D/9 Edifici galleggianti o sospesi assicurati a punti fissi del suolo, ponti privati soggetti a pedaggio;

- D/10 Fabbricati per funzioni produttive connesse alle attività agricole.

Occorre a questo punto fare un’altra precisazione, l’IMU in questi casi ha duplice destinazione, in parte al Comune e in parte allo Stato e nel modello F24 questa differenziazione non poteva non essere rilevata. Ecco perché è bene porre attenzione:

- codice tributo 3930 per IMU immobili categoria catastale D destinata al Comune;

- codice tributo 3925 per IMU immobili in categoria catastale D destinata allo Stato.

A cosa serve e quando si usa il codice tributo 3925

Il codice tributo 3925 si utilizza per il versamento dell’IMU su immobili in categoria catastale D- Stato. Come l’IMU sugli altri immobili anche questa può essere pagata in due rate.

La prima rata scade il 16 giugno di ogni anno ed è pari al 50% dell’importo versato nell’anno precedente. La seconda rata scade il 16 dicembre di ogni anno e deve essere pagata avendo come punto di riferimento le aliquote fissate per l’anno in corso. Nel caso in cui non siano deliberate nuove aliquote si applicano quelle dell’anno precedente.

Occorre fare attenzione, infatti, per l’IMU sono disponibili diversi codici tributo da non scegliere a caso:

Codice tributo 3925: chi lo usa e dove inserirlo

I soggetti passivi dell’IMU sono i possessori dell’immobile. Si tratta in primo luogo del proprietario, intestatario del bene immobile, ma non solo. Versano l’IMU il titolare del diritto di usufrutto, uso, abitazione (non nel caso della categoria D) enfiteusi e superficie.

Nel caso di immobile concesso in locazione, il versamento dell’IMU spetta al locatario.

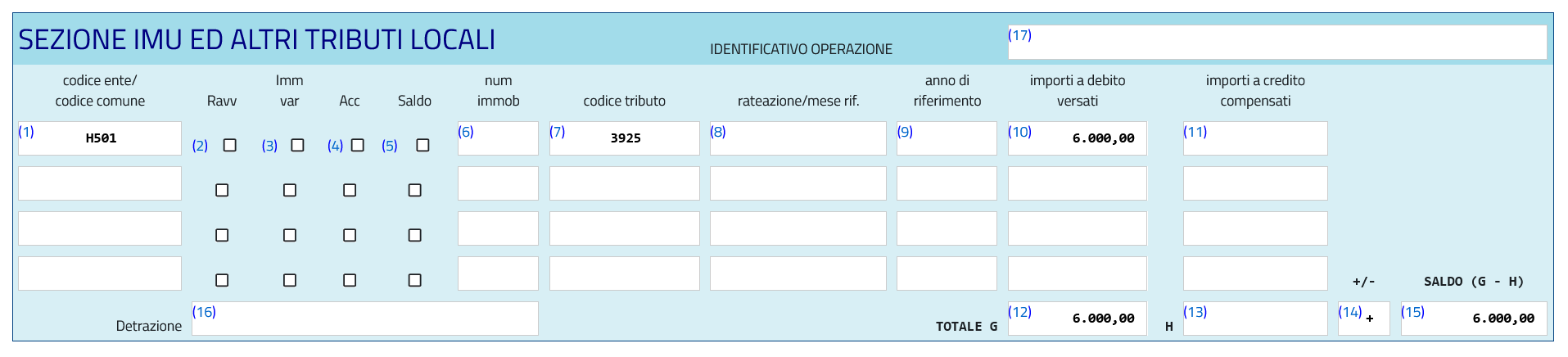

Il codice tributo 3925 deve essere inserito nella sezione “Imu e altri tributi locali”.

F24 come compilarlo con il codice tributo 3925

Per compilare correttamente il modello F24 con il codice tributo 3925 riferito a immobili in categoria catastale D per la quota dello Stato, occorre in primo luogo inserire il codice del Comune in cui è ubicato l’immobile.

Codice tributo 3925 nel modello F24

Codice tributo 3925 nel modello F24

Codice tributo 3925 nel modello F24

Codice tributo 3925 nel modello F24

In base alla tipologia di versamento deve essere selezionata la voce:

- “ravv” se si tratta di ravvedimento;

- “immob. variati” barrare se sono intervenute variazioni per uno o più immobili che richiedono la presentazione della dichiarazione di variazione;

- “acc” se si tratta del versamento dell’acconto (16 giugno);

- “saldo” se si tratta del versamento del saldo;

- “numero immobili” indicare il numero degli immobili (fino a 3 cifre);

- la sezione “rateazione” non deve essere compilata;

- nella sezione “anno di riferimento” si inserisce l’anno per il quale si versa l’imposta;

- nella sezione “importi a debito versati” si inserisce la somma dovuta;

- nella sezione “TOTALE G”, la somma degli importi della sezione Imu e altri tributi locali;

- nella sezione “TOTALE H”, somma degli importi a credito indicati nella sezione IMU e Altri Tributi Locali, non compilare se non sono presenti importi a credito;

- nella sezione “+/-”, indicare il segno - se il TOTALE G è minore del TOTALE H altrimenti indicare il segno +;

- nella sezione “SALDO (G-H)”, indicare il saldo (TOTALE G – TOTALE H).

© RIPRODUZIONE RISERVATA