Il codice tributo 3944 si utilizza per il versamento della Tari, o tassa sui rifiuti. Ecco quando utilizzarlo e come compilare il modello F24.

La Tassa sui rifiuti, Tari, è un tributo che tutti siamo tenuti a versare, o quasi tutti, in quanto collegato alla produzione di rifiuti e alla necessità di sostenere i costi per smaltirli. Per la Tari il codice tributo da utilizzare compilando il modello F24 per il pagamento è «3944».

Ecco in quali casi utilizzare il codice tributo 3944 e come compilare correttamente il modello F24.

Cos’è il codice tributo 3944 Tari e a cosa si riferisce

Il codice tributo 3944 deve essere utilizzato da chiunque possieda, occupi o detenga locali o aree scoperte in grado di produrre rifiuti.

In generale, i codici tributo sono codici identificativi numerici o alfanumerici, rappresentano un sistema comodo e versatile per individuare correttamente l’imposta da versare. Devono essere inseriti nel modello F24.

Per quanto riguarda la Tari deve essere ricordato che si tratta di una tassa, cioè un tributo la cui entrata è diretta a coprire il costo del servizio. In questo caso il servizio comprende la raccolta, il trattamento e lo smaltimento dei rifiuti.

Si tratta di una tassa locale, l’importo va ai Comuni in cui sono ubicati gli immobili perché trattasi dell’ente che supporta il costo della corretta gestione dei rifiuti.

Nella maggior parte dei casi non è necessario compilare il modello F24 per il pagamento: il Comune recapita al soggetto obbligato l’avviso di pagamento con il modello già stampato con il quale il contribuente può recarsi nelle strutture abilitate (banca, Poste Italiane, ricevitorie) ed effettuare il versamento. Vedremo però in seguito anche come compilare il modello F24.

A cosa serve e quando si usa il codice tributo 3944 Tari

Il codice tributo 3944 si usa per il versamento della Tari. La Tari è una tassa locale, questo implica che i Comuni hanno una certa autonomia nel fissare le scadenze.

Proprio per questo motivo in questa sede possiamo solo dire che generalmente gli enti locali dividono l’importo da versare un due rate, acconto e saldo, oppure in tre rate. Quando i Comuni predispongono il pagamento rateale l’ultima rata deve avere una scadenza successiva al 30 novembre.

Generalmente le scadenze sono:

- primo acconto entro il 30 aprile;

- secondo acconto entro la fine di luglio;

- saldo entro il 31 dicembre.

La Tari è calcolata applicando una quota fissa e una quota variabile, incidono sugli importi dovuti diversi elementi, tra cui destinazione d’uso dell’immobile, superficie dello stesso, numero dei componenti del nucleo familiare. In linea generale devono comunque essere coperti i costi sostenuti dagli Enti per la raccolta e lo smaltimento dei rifiuti. I Comuni possono però prevedere sconti ed esenzioni, ad esempio sconti per chi ha una compostiera per l’umido o per chi risiede all’estero.

Codice tributo 3944 Tari: chi lo usa e dove inserirlo

La normativa prevede che la Tari sia versata a fronte del possesso o la detenzione a qualsiasi titolo di locali o di aree scoperte, a qualsiasi uso adibiti, suscettibili di produrre rifiuti urbani (articolo 1 comma 641 della Legge di Stabilità 2014).

Questo implica che nel caso in cui l’immobile sia dal proprietario concesso in locazione, sarà colui che occupa l’immobile, l’inquilino, a dover versare la Tari.

La stessa regola si applica in caso di immobile concesso in usufrutto o comodato d’uso.

Qualunque sia il titolo che consenta l’uso dell’immobile, il codice tributo Tari da utilizzare per il versamento è 3944.

Chi non deve utilizzare il codice tributo 3944 per il versamento della Tari

I contribuenti saranno contenti di sapere che non sempre, pur essendo proprietari di un immobile, sono tenuti al pagamento.

Il versamento è escluso nel caso in cui si tratti di immobili non idonei alla produzione di rifiuti, ad esempio non devono utilizzare il codice tributo 3944 per la Tari coloro che hanno dei ruderi.

Un altro caso di esclusione del versamento si ha nel caso in cui l’immobile sia disabitato. Per provare tale condizione è necessario che non vi sia l’allaccio di alcuna utenza (acqua, luce e gas) e che non vi siano mobili e suppellettili. La presenza anche di uno solo di questi elementi obbliga al versamento.

Il semplice inutilizzo dell’immobile non porta all’esenzione Tari.

Per le seconde case utilizzate per le vacanze è, invece, prevista una riduzione dell’importo da versare.

Infine, lo stesso comma 641 dell’articolo 1 della legge Stabilità 2014 prevede l’esenzione per «le aree scoperte pertinenziali o accessorie a locali tassabili, non operative, e le aree comuni condominiali di cui all’articolo 1117 del codice civile che non siano detenute od occupate in via esclusiva.»

F24: come compilarlo con il codice tributo 3944 Tari

Il codice tributo 3944 deve essere utilizzato per il versamento della Tari, abbiamo già anticipato che nella maggior parte dei casi è il Comune in cui è ubicato l’immobile a predisporre tutto ciò che occorre per il versamento e, di conseguenza, non è necessario procedere a compilare il modello F24. Nonostante questo, ecco le indicazioni principali.

Modello F24 codice tributo 3944

Istruzioni per l'uso del codice tributo 3944

Modello F24 codice tributo 3944

Istruzioni per l'uso del codice tributo 3944

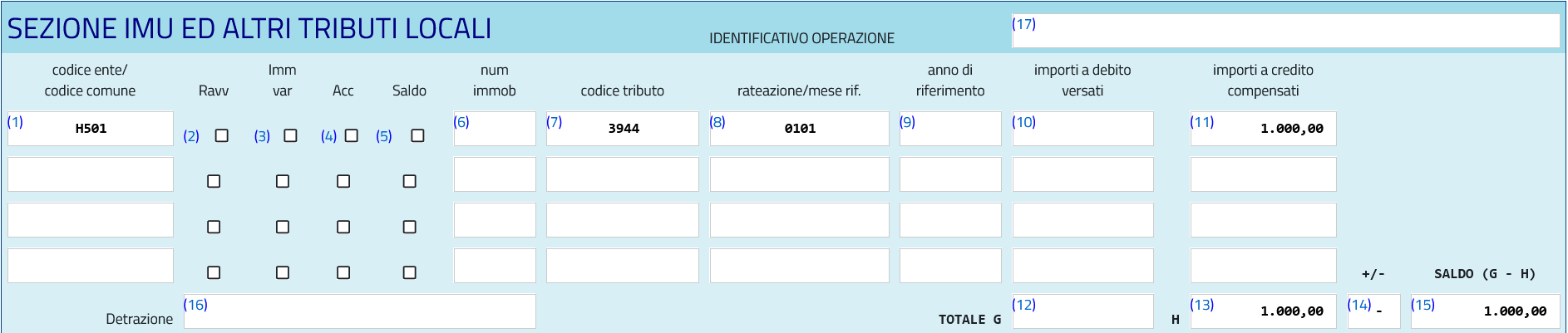

Il codice tributo 3944 deve essere utilizzato con modello F24. Occorre compilare la sezione «IMU e altri tributi locali».

Il primo dato da indicare è il codice Ente/Comune, questo può essere trovato nelle tabelle fornite dall’Agenzia delle Entrate, ad esempio per Roma il codice è: H501.

Nella sezione «numero immobili» deve essere indicato il numero degli immobili per i quali si paga la Tari.

Nella sezione «rateazione/mese rif» si inserisce la rata che si paga (due cifre) e numero di rate prescelto (due cifre). Ad esempio, per chi decide di pagare in un’unica soluzione bisogna inserire 0101. Nel caso in cui si tratti della prima rata di 3, si indica 0103.

Nella sezione «anno di riferimento» deve essere inserito l’anno di imposta a cui il tributo di riferisce.

Nella sezione «importi a debito versati», deve essere indicato l’ammontare dell’importo da versare indicato dal Comune.

Altri casi in cui può essere utilizzato il codice tributo 3944

Il codice tributo 3944 può essere utilizzato per il pagamento della Tari anche in caso di ravvedimento operoso. In questo caso nella sezione «Imu e altri tributi locali» deve essere barrata la casella «Ravv».

Il ravvedimento operoso consente a chi non ha versato la Tari, o ha versato importi insufficienti, di recuperare applicando sanzioni e interessi. L’ammontare delle sanzioni dipende dal ritardo nell’adempimento.

© RIPRODUZIONE RISERVATA