Per il versamento dell’acconto Irpef prima rata si usa il codice tributo 4033. Ma chi usa il codice tributo 4033, come si inserisce nel modello F24, in quali casi è ammessa la rateazione? Istruzioni

Il codice tributo 4033 si usa per identificare il versamento con il modello F24 della prima rata dell’acconto Irpef.

L’Irpef è l’Imposta sul reddito delle persone fisiche, il versamento avviene in modi diversi a seconda che il contribuente, soggetto passivo del tributo sia un libero professionista, lavoratore autonomo, oppure nel caso in cui trattasi di lavoratore dipendente con sostituto di imposta. Nel primo caso l’Irpef viene versata in tre “quote” la prima in scadenza a giugno e rappresenta la prima rata dell’acconto, la seconda a novembre e rappresenta il secondo acconto e infine, il saldo a giugno dell’anno successivo.

Ecco nel dettaglio quando deve essere usato il codice tributo 4033 per il versamento della prima rata dell’acconto Irpef e le istruzioni per inserirlo correttamente nel modello F24.

Cos’è il codice tributo 4033 e a cosa si riferisce

Il codice tributo 4033 si usa per il versamento della prima rata dell’acconto Irpef. Occorre però chiarire alcuni punti preliminari.

L’Irpef è l’Imposta sul reddito delle persone fisiche, è versata da chiunque produca un reddito personale. Nel caso dei lavoratori dipendenti il versamento avviene per opera del sostituto di imposta/datore di lavoro che trattiene le somme e le versa all’Agenzia delle Entrate per conto del lavoratore.

Per i lavoratori autonomi e i liberi professionisti il versamento avviene in modo diverso. In particolare si versa l’acconto nel corso dell’anno e il saldo a giugno dell’anno successivo. Ad esempio, nel 2024 i liberi professionisti versano l’acconto Irpef 2024, nel 2025, entro il 30 giugno, versano il saldo Irpef 2024. Il saldo viene calcolato in base alle risultanze della dichiarazione dei redditi presentata, scomputando ovviamente l’acconto versato.

L’acconto viene, invece, fissato in base all’imponibile dichiarato e all’imposta versata nell’anno precedente e diviso in due rate. La prima rata scade il 30 giugno, si versa con il codice tributo 4033 e corrisponde al 40% dell’importo dovuto. La seconda rata dell’acconto Irpef si versa entro il 30 novembre con il codice tributo 4034. Per il 2024, come per il 2023 è previsto lo slittamento al 16 gennaio del versamento della seconda rata dell’acconto e c’è la possibilità di versarlo in 5 rate mensili in scadenza il 16 di ogni mese.

Per il saldo viene invece utilizzato il codice tributo 4001.

A cosa serve, chi lo usa e quando si usa il codice tributo 4033

Il codice tributo 4033 si usa per il versamento dell’Irpef e in particolare la prima rata dell’acconto in scadenza il 30 giugno di ogni anno.

L’Irpef è la principale imposta diretta che si versa in Italia. Si tratta di un’imposta progressiva, cioè all’aumentare del reddito, l’aliquota aumenta e quindi chi ha di più paga di più ma in modo più che proporzionale. In realtà l’obiettivo finale del Governo attuale sarebbe proprio rende l’Irpef proporzionale con versamento quindi dell’imposta con una sola aliquota, cosa che già avviene per i titolari di partita Iva che hanno aderito al regime forfettario e pagano una sola imposta sostitutiva con aliquota fissa al 15% indipendentemente dal reddito prodotto.

Attualmente le aliquote Irpef sono 3:

- 23% per redditi da 0 a 28.000 euro;

- 35% per redditi da 28.001 e 50.000 euro;

- 43% per redditi superiori a 50.000 euro.

Il codice tributo 4033 si usa solo per il versamento del 30 giugno. Il prossimo utilizzo sarà quindi per il mese di giugno 2025 e si tratta dell’acconto 2025 determinato in base all’Irpef 2024. Se il computo finale dell’Irpef 2024 è stato, ad esempio di 1.000 euro, anche l’acconto 2025 sarà di 1.000 euro da dividere in due rate, di cui la prima corrispondente al 40% e quindi 400 euro e la seconda al 60%.

Chi non usa il codice tributo 4033 per il versamento della prima rata dell’acconto Irpef

Ci sono dei casi in cui è possibile evitare il versamento della prima rata dell’acconto Irpef o addirittura l’intero acconto. Tali soggetti non usano il codice tributo 4033.

Se l’importo totale dell’acconto Irpef non supera i 257,52 euro, è possibile saltare la prima rata dell’acconto e versare tutto entro il 30 novembre.

Inoltre l’acconto Irpef non è dovuto se l’imposta dichiarata nell’anno in corso (riferita, quindi, all’anno precedente) è inferiore a 51,65 euro una volta sottratti le detrazioni, i crediti d’imposta, le ritenute e le eccedenze. In questi casi si versa solo l’eventuale saldo.

Per i contribuenti che applicano gli indici sintetici di affidabilità fiscale i limiti sono diversi, infatti la prima rata dell’acconto non è dovuta se l’importo non supera 206 euro.

Nei casi appena visti non si usa il codice tributo 4033.

Codice tributo 4033: dove inserirlo e come effettuare il versamento della prima rata acconto Irpef

L’importo della prima rata dell’acconto Irpef da versare con il codice tributo 4033 deve essere inserito nella sezione “Erario” del modello F24 e può essere versato a rate. L’obiettivo del legislatore è arrivare al versamento mensile dell’Irpef quindi dilazionando i pagamenti degli acconti in 12 mesi, in scadenza il 16 di ogni mese. L’importo dovrà essere inserito nella sezione “Erario” del modello F24 e può essere versato a rate.

Il Decreto legislativo 1 del 2024 ha modificato l’articolo 20 del decreto legislativo 241 del 1997 con differimento dal 30 novembre al 16 dicembre del pagamento dell’acconto Irpef.

In base alle nuove disposizioni le scadenze sono:

- prima rata acconto 30 giugno (di ogni anno);

- seconda rata 16 luglio;

- terza rata 20 agosto;

- quarta rata 16 settembre;

- quinta rata 16 ottobre;

- sesta rata 16 novembre;

- settima e ultima rata 16 dicembre 2024.

La prima rata dell’acconto deve essere versata entro il 30 giugno insieme al saldo dell’anno precedente. Per chi sceglie la rateizzazione sopra vista, c’è comune una maggiorazione annua del 4%.

Il pagamento del modello F24 può avvenire entrando nella sezione personale del sito dell’Agenzia delle Entrate con l’identità digitale Spid, Cie o Cns. In alternativa si possono usare i canali telematici dell’home banking, oppure i canali tradizionali attraverso banca, Poste Italiane o esercizi che offrono i servizi convenzionati per versamenti con modello F24.

F24, come compilarlo con il codice tributo 4033 prima rata acconto Irpef

Il codice tributo 4033 per il versamento della prima rata dell’acconto Irpef deve essere inserito nella sezione “Erario” del modello F24.

Istruzioni compilazione F24 codice tributo 4033

Istruzioni compilazione F24 codice tributo 4033

Istruzioni compilazione F24 codice tributo 4033

Istruzioni compilazione F24 codice tributo 4033

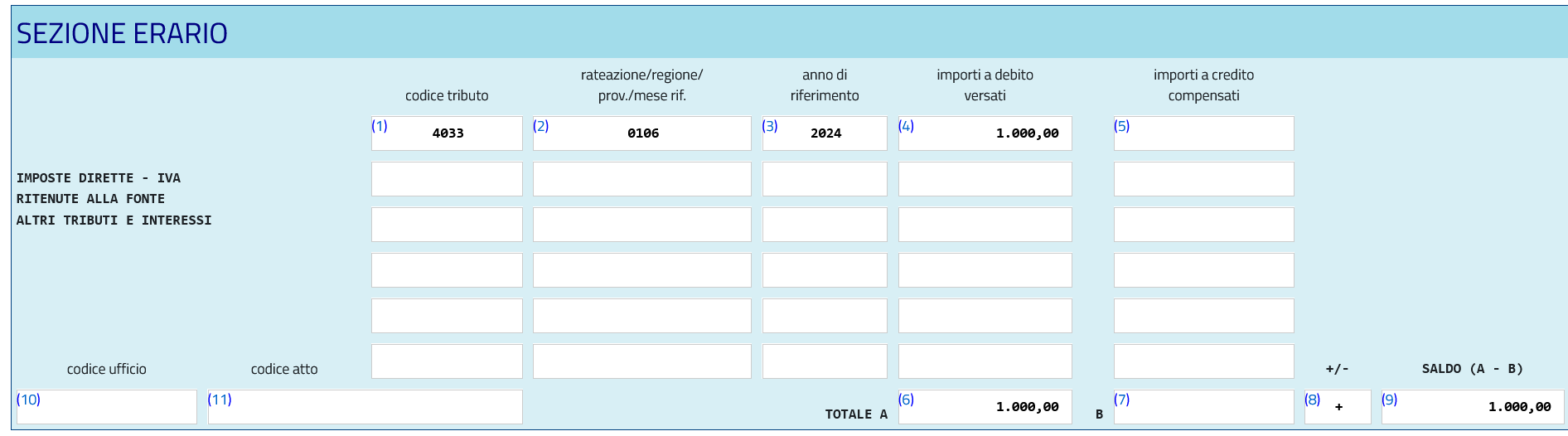

Nella sezione “rateazione/regione/prov/mese rif” deve essere indicato il numero della rata che si paga (per il primo acconto) e il numero totale delle rate, ad esempio chi intende pagare l’importo in 6 rate, al versamento della prima scrive ”0106”.

Nella sezione “anno di imposta” si indica l’anno a cui l’imposta si riferisce, quindi per la prossima scadenza di giugno l’anno è 2025.

Nella sezione “importi a debito versati”, deve essere indicato l’importo da versare.

Nella sezione “TOTALE A” si inserisce la somma degli importi a debito indicati nella Sezione “Erario”.

Nella sezione “TOTALE B” si indica la somma degli importi a credito indicati nella Sezione Erario, non compilare se non sono presenti importi a credito;

nella sezione “+/-” indicare il saldo (TOTALE A - TOTALE B)

Le altre sezioni non sono da compilare.

© RIPRODUZIONE RISERVATA