Hai dimenticato di versare le ritenute d’acconto per lavoratori autonomi, provvigioni, redditi diversi o locazioni brevi? In questo caso c’è il ravvedimento operoso con codice tributo 8948 sanzioni.

Con la Risoluzione 18/E del 28 aprile 2023 è stato istituito il codice tributo 8948 “sanzione da ravvedimento operoso in caso di mancato versamento delle ritenute su redditi da lavoro autonomo, provvigioni, redditi diversi e locazioni brevi” dichiarate nel modello 770 e non versate.

Il codice tributo 8948 ha sostituito il codice tributo 8906 che ora non deve più essere utilizzato in quanto abolito.

Dimenticare una scadenza può capitare a tutti, così come può capitare di non avere liquidità e versare in ritardo delle somme dovute. In questi casi è possibile avvalersi del ravvedimento operoso che consente di avere una riduzione delle sanzioni per chi spontaneamente adempie. L’importo delle sanzioni è commisurato al lasso di tempo che intercorre tra scadenza e adempimento.

In caso di mancato versamento delle ritenute operate su redditi da lavoro autonomo, provvigioni, redditi diversi e locazioni brevi si usa appunto il codice tributo 8948.

Ecco le istruzioni per adoperare correttamente il codice tributo 8948 nel modello F24.

Cos’è il codice tributo 8948 e a cosa si riferisce

I codici tributo utilizzati nel modello F24 servono a individuare in modo semplice la tipologia di versamento che si sta effettuando. Il codice tributo 8948 è usato dal sostituto di imposta che versa in ritardo le ritenute effettuate su redditi da lavoro autonomo, ad esempio collaborazioni, provvigioni, redditi diversi e locazioni brevi.

Deve essere distinto dal codice tributo 8947 che si applica per le sanzioni da ravvedimento operoso per le ritenute effettuate sui redditi da lavoro dipendente.

La ritenuta d’acconto è un anticipo sulle tasse che il sostituto di imposta trattiene sugli emolumenti da versare al “beneficiario”, ad esempio il collaboratore, e versa al Fisco. Si tratta di un modo di riscuotere le imposte semplice e che assicura entrate al Fisco stesso. Il sostituto, infatti, versa soldi che spetterebbero al collaboratore e di conseguenza non ha interesse a un’eventuale evasione fiscale.

Il sostituto di imposta è obbligato a effettuare questa operazione e ogni anno, entro il 31 ottobre, deve presentare una dichiarazione con il modello 770 inerente le ritenute operate e versate al Fisco. Naturalmente per le varie ritenute sono previsti dei tempi di adempimento precisi e nel caso in cui gli stessi non siano rispettati sono applicate delle sanzioni.

Per chi, sebbene in ritardo, adempia spontaneamente vi sono delle riduzioni delle sanzioni attraverso il ravvedimento operoso. Occorre però stare attenti perché il tributo deve essere versato con il codice tributo specifico. Ad esempio, nel caso di ritenute su provvigioni relative a rapporti di commissione, agenzia, mediazione, rappresentanza di commercio e di procacciamento d’affari, il versamento della ritenuta deve essere effettuato con il codice tributo 1040, nel caso di ritardo le sanzioni riferite allo stesso tributo devono essere indicate nel modello F24 con il codice tributo 8948.

leggi anche

Chi è il sostituto d’imposta e a cosa serve

Codice tributo 8948: chi lo usa e dove inserirlo

Il codice tributo 8948 deve essere usato dai sostituti di imposta tenuti a versare le ritenute di acconto relative a rapporti di lavoro autonomo, provvigioni, redditi diversi e locazioni brevi. Il codice tributo 8948 ha sostituito il precedente codice tributo 8906 prima usato e abolito con la Risoluzione 18/E dell’Agenzia delle Entrate del 28 aprile 2023.

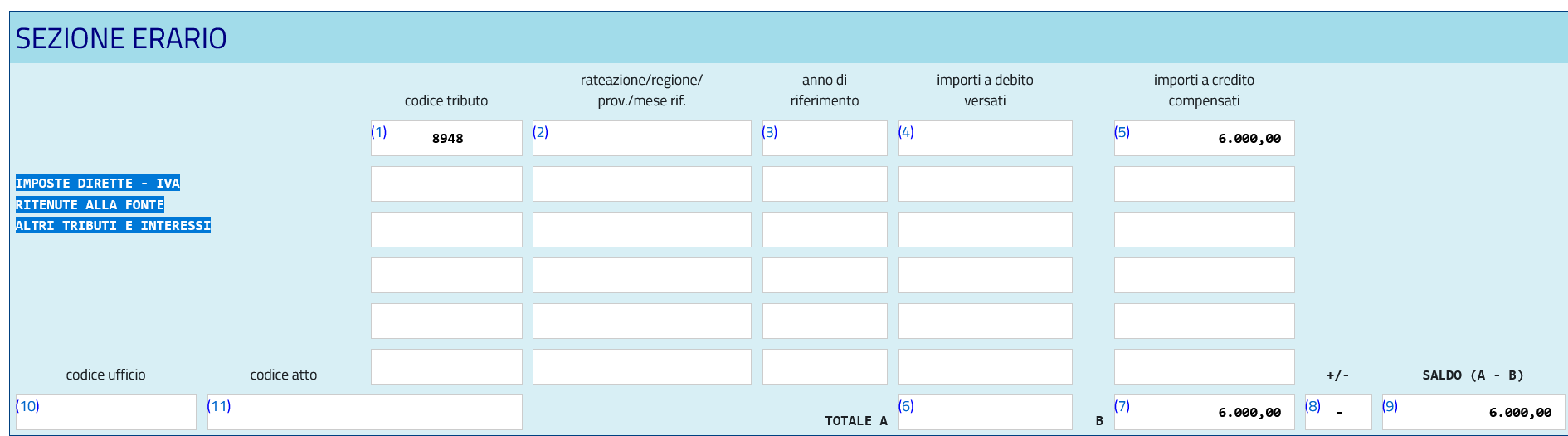

Il codice tributo 8948 deve essere inserito nel modello F24 nella sezione “IMPOSTE DIRETTE - IVA-RITENUTE ALLA FONTE-ALTRI TRIBUTI E INTERESSI”.

F24: come compilarlo con il codice tributo 8948

Il codice tributo 8948 per il ravvedimento operoso in caso di sanzioni per versamento tardivo di ritenute operate e dichiarate nel modello 770 per redditi da lavoro autonomo, provvigioni, redditi diversi e locazioni brevi deve essere inserito, in luogo del precedente 8906, nel modello F24 nella sezione “Imposte dirette-Iva- ritenute alla fonte- altri tributi e interessi”.

Codice tributo 8948

codice tributo 8948

Codice tributo 8948

codice tributo 8948

- Il campo rateazione non deve essere compilato;

- nel campo anno di riferimento si inserisce l’anno di imposta a cui si riferisce la ritenuta stessa;

- nel campo “importi a debito versati” devono essere indicate le sanzioni da versare, solo le sanzioni e non la ritenuta operata.

- nel campo “importi a credito compensati” devono essere indicate eventuali somme maturate che possono essere usate in compensazione.

- nel “TOTALE A” deve essere indicata la somma di tutti gli importi da versare;

- nel campo “TOTALE B” si indica la somma degli importi a credito indicati nella Sezione Erario;

- il campo “+/-” indica “-” se il TOTALE A è minore del TOTALE B altrimenti indicare il segno “+”;

- nel campo “SALDO (A - B)” deve essere indicato l’importo che effettivamente deve essere versato.

© RIPRODUZIONE RISERVATA