Superbonus 110%, facciamo il punto su interventi trainanti, trainati e cumulabilità con altre agevolazioni, seguendo le istruzioni all’interno della guida dell’Agenzia delle Entrate del 24 luglio 2020.

Superbonus 110%, quali sono gli interventi trainanti e con quali altre agevolazioni sono compatibili? Una risposta univoca a tale domanda arriva dalla guida dell’Agenzia delle Entrate.

La guida delle Entrate è stata pubblicata il 26 luglio, e riepiloga il funzionamento dell’ecobonus e del sismabonus al 110%. La misura è particolarmente conveniente per i contribuenti, che possono fare i lavori in casa praticamente a costo zero.

Il requisito minimo, però, è che tramite questi interventi ci sia un “salto” energetico di almeno due classi, o comunque che si raggiunga la classe energetica più alta possibile (per quanto riguarda l’ecobonus), e che i lavori riducano il rischio sismico degli edifici (nel caso invece del sismabonus).

Facciamo il punto su quali sono gli interventi trainanti e con quali agevolazioni fiscali il superbonus è cumulabile.

Superbonus 110%: gli interventi trainanti e trainati

Il superbonus consente di fruire di fare determinati lavori di riqualificazione energetica e di riduzione del rischio sismico praticamente a costo zero, grazie al meccanismo dello sconto in fattura e della cessione del credito.

Le nuove disposizioni del decreto Rilancio, che consentono di fruire di una detrazione del 110% delle spese, si aggiungono a quelle già vigenti che disciplinano le detrazioni dal 50 all’85% delle spese spettanti per gli interventi di:

- recupero del patrimonio edilizio, inclusi quelli di riduzione del rischio sismico (sismabonus);

- riqualificazione energetica degli edifici (ecobonus).

Le detrazioni spettano per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021, per i cosiddetti interventi trainanti:

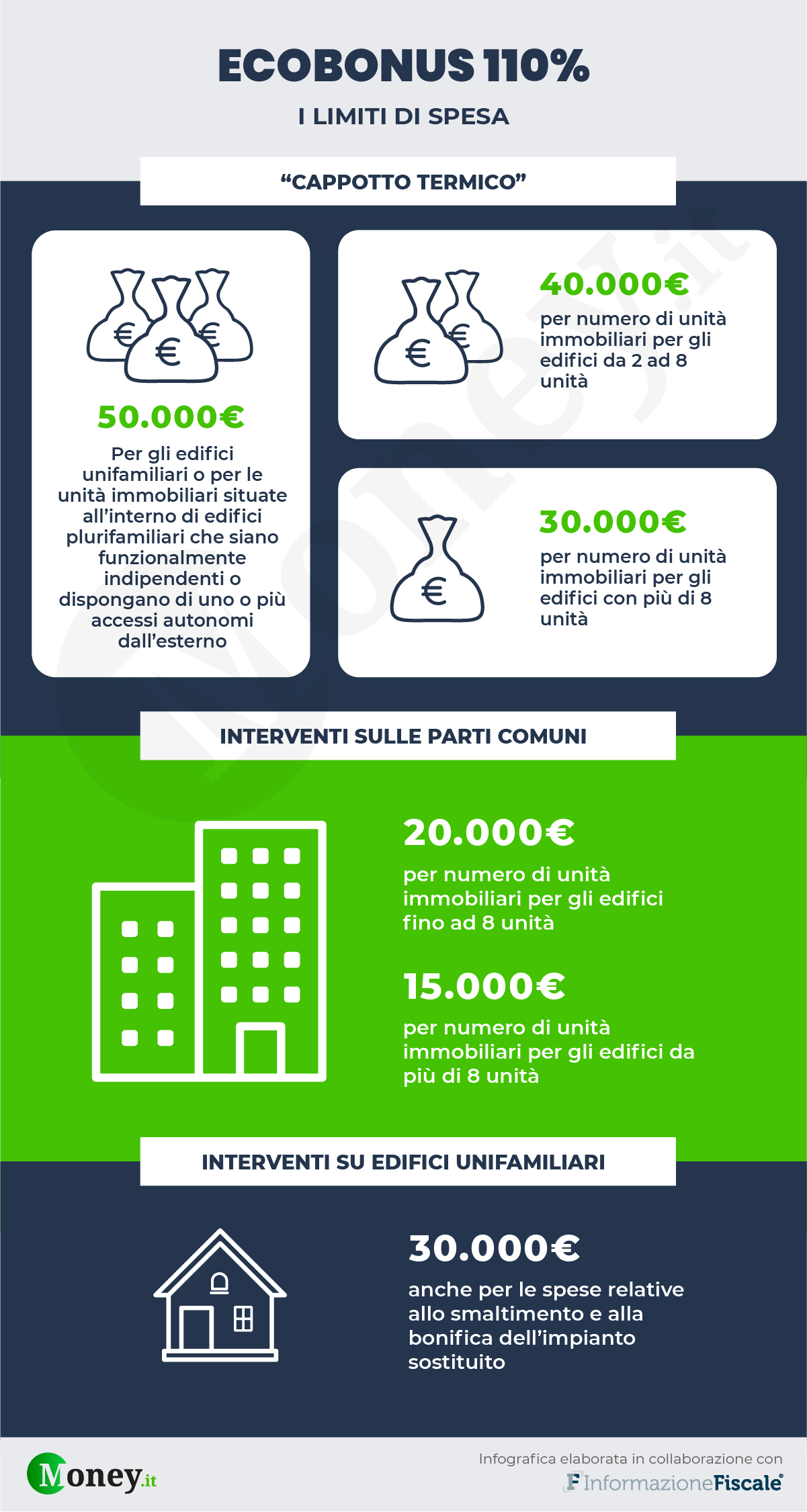

- isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l’involucro degli edifici con un’incidenza superiore al 25% della superficie disperdente lorda;

- sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, e/o il raffrescamento e/o la fornitura di acqua calda sanitaria sulle parti comuni degli edifici, sugli edifici unifamiliari o sulle unità immobiliari site all’interno di edifici plurifamiliari;

- interventi antisismici, ovvero il sismabonus.

Questi interventi sono gli interventi cosiddetti “trainanti” perché uno solo di questi basta a portare al 110% lo sgravio in cui possono entrare altri lavori, detti “trainati”, come:

- il montaggio di pannelli solari;

- il montaggio di accumulatori di energia collegati ai pannelli solari;

- gli interventi previsti dal vecchio ecobonus;

- la realizzazione delle colonnine per caricare le batterie delle auto elettriche.

Superbonus 110%: quali sono le altre agevolazioni cumulabili?

La guida dell’Agenzia delle Entrate del 24 luglio chiarisce che per gli interventi diversi da quelli che danno diritto al Superbonus e che abbiamo visto nel precedente paragrafo, si possono applicare le agevolazioni già previste in materia di riqualificazione energetica.

Si tratta, in particolare, delle detrazioni spettanti per:

- interventi di riqualificazione energetica rientranti nell’ecobonus non effettuati insime a quelli che danno diritto al Superbonus: per questi lavori la detrazione prevista va dal 50% al 85% delle spese sostenute, in base alla tipologia di interventi effettuati, da ripartire in 10 quote annuali;

- l’installazione di impianti solari fotovoltaici, diversi da quelli che danno diritto al Superbonus, nonché dell’installazione contestuale o successiva dei sistemi di accumulo funzionalmente collegati agli impianti solari fotovoltaici stessi: la detrazione è attualmente pari al 50% delle spese sostenute da ripartire in 10 quote annuali;

- l’installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici, diverse da quelle che danno diritto al Superbonus, con la detrazione pari al 50% delle spese sostenute, da ripartire tra gli aventi diritto in 10 quote annuali di pari importo.

Attenzione: se l’intervento realizzato ricade in diverse categorie, il contribuente può avvalersi di una sola delle agevolazioni possibili, avendo cura di rispettare i relativi adempimenti previsti.

Se, invece, il contribuente realizza più interventi riconducibili a diversi bonus, il soggetto beneficiario può fruire di ciascuna agevolazione, rispettando:

- i limiti di spesa;

- gli adempimenti previsti.

© RIPRODUZIONE RISERVATA

Argomenti