Per portare in detrazione le spese di ristrutturazione come si compila il modello 730/2025? Vediamo la guida e gli esempi.

Come si deve procedere per la compilazione del 730/2025 per l’inserimento delle spese di ristrutturazione da portare in detrazioni al 50%? Sull’onere sostenuto, fino al limite di 96.000 euro, per la manutenzione ordinaria e straordinaria del’immobile è riconosciuta, fino al 31 dicembre 2024 una detrazione al 50% per qualsiasi tipo di immobile residenziale. Dal 1° gennaio al 31 dicembre 2025, invece, la detrazione al 50% spetta solo per l’abitazione principale mentre per le seconde case l’aliquota scende al 36%.

Non sempre è necessario ristrutturare la casa per avere diritto al beneficio fiscale perché. per esempio, installando i condizionatori (che rientrano nella manutenzione dell’immobile agevolabile) la detrazione spetta lo stesso, anche senza ristrutturazione del resto della casa.

Sono diversi, quindi, gli interventi che danno diritto alla detrazione al 50% sulle spese effettuate e per poterne beneficiare bisogna inserire le stesse nella dichiarazione dei redditi. Non sempre è facile, per chi procede alla compilazione in autonomia, magari utilizzando il 730/2025 precompilato, sapere dove indicare le spese in questione. Per questo motivo, di seguito forniremo quelle che sono le istruzioni per inserire ne 730/2025 le spese per le quali spetta una detrazione al 50% per il bonus ristrutturazione.

Detrazioni fiscali nel 730/2025

Con la dichiarazione dei redditi, sia che si presenti utilizzando il modello Redditi o il modello 730, è possibile portare in detrazione fiscale determinate spese. Le detrazioni fiscali sono degli sconti sull’imposta dovuta grazie al rimborso riconosciuto per una parte delle spese sostenute.

Per le spese mediche, ad esempio, spetta una detrazione (rimborso) del 19% della spesa sostenuta. Per le ristrutturazioni edilizie effettuate entro il 31 dicembre 2024, invece, la detrazione parte dal 50%, ma può arrivare anche all’85% (casi particolari del sismabonus).

Riferendoci solo al bonus ristrutturazione la detrazione spettante è pari al 50% della spesa sostenuta su un tetto massimo di 96.000 euro. Tale beneficio non viene concesso in un’unica soluzione ma in dieci quote di pari importo annuali.

Come si richiede la detrazione al 50% nel 730/2025

Fruire della detrazione non è automatico dopo aver sostenuto la spesa. Per poter aver diritto all’agevolazione fiscale, la spesa va indicata nel giusto campo della dichiarazione affinché il Fisco riconosca il beneficio.

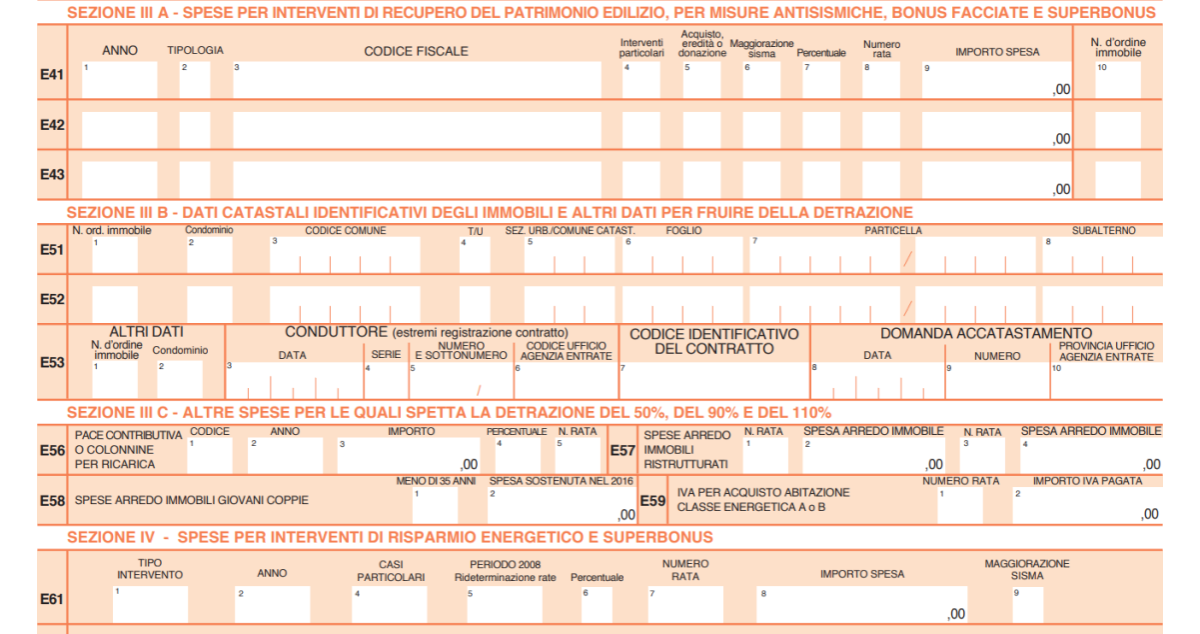

Per quel che riguarda il modello 730, la spesa della ristrutturazione va inserita nel Quadro E e nello specifico nelle sezioni IIIA e IIIB. I righi da utilizzare sono quelli che vanno dall’E41 all’E43.

Nella sezione IIIA, righi da E41 a E43 si inseriscono le spese per gli interventi di recupero del patrimonio edilizio (Bonus ristrutturazioni) e per misure antisismiche (Sismabonus), oltre che per altri bonus.

Per ogni unità immobiliare deve essere compilato un rigo diverso e sempre un rigo diverso va compilato per ogni anno.

Nella sezione IIIB, invece, vanno indicati i dati catastali che identificano l’immobile necessari per fruire della detrazione.

Esempio di compilazione 730/2025 per ristrutturazione

Per comprendere come compilare il modello 730 facciamo un esempio pratico andando a vedere le due sezioni in questioni nella seguente immagine:

Sezione IIIA e IIIB

730/2025

Sezione IIIA e IIIB

730/2025

Partiamo dalla sezione IIIA. Se si ristruttura più di un immobile si utilizzerà il rigo E41 per il primo, il rigo E42 per il secondo e così via.

In ogni rigo si deve inserire:

- Colonna 1 Anno indicare l’anno in cui sono state sostenute le spese;

- Colonna 2 Tipologia va compilata solo nei seguenti casi: spese sostenute per interventi relativi all’adozione di misure antisismiche dal 2015 al 2024 e spese di sistemazione a verde sostenute dal 2018 al 2024 e dal 2020 spese per bonus facciate, per installazione di impianti fotovoltaici e altri interventi riguardanti il Superbonus (non va compilata per l’intervento di ristrutturazione con detrazione al 50% sulla casa di abitazione);

- Colonna 3 (Codice fiscale) va compilata solo se gli interventi su parti comuni del condominio, per interventi da parte di società di persone o per acquisto o assegnazione di immobili ristrutturati (non va compilata per l’intervento sulla casa di abitazione);

- Colonna 4 (Interventi particolari) va compilata solo per spese relative a un intervento sostenute in più anni o per l’acquisto o assegnazione di immobili ristrutturati;

- Colonna 5 (Acquisto, eredità o donazione) si compila solo nel caso che nel 2024il contribeunte abbia ricevuto in donazione l’immobile da una persona che aveva rateizzato la spesa, sostenuta in anni precedenti;

- Colonna 6 (Maggiorazione sisma) va barrata solo se in colonna 2 si sono riportati i codici da 5 a 9;

- Colonna 7 (Percentuale): la casella va compilata se in colonna 2 sono indicati i codici da 5 a 9, 16, 17, 18 e 20 e le spese per i relativi interventi sono state sostenute a partire dal 1° luglio 2020 e si hanno i requisiti per fruire della detrazione del Superbonus;

- Colonna 8 (Numero rata): indicare il numero della rata che il contribuente utilizza per il 2024. Per le spese sostenute nel 2024 va indicato il numero ‘1’;

- Colonna 9 (Importo spesa): indicare l’intero importo delle spese sostenute nell’anno riportato in colonna 1;

- Colonna 10 (N. d’ordine immobile): per le spese sostenute nel 2024 devono essere compilate questa colonna e la successiva sezione III-B, relativa ai dati identificativi dell’immobile oggetto dei lavori. Va indicato un numero progressivo per identificare l’immobile oggetto degli interventi di ristrutturazione e lo stesso numero andrà indicato, in relazione allo stesso immobile nella colonna 1 della sezione IIIB (i numeri da indicare sono 1 per il primo immobile, 2 per il secondo e così via).

Nella sezione IIIB andranno indicati nei righi E51 ed E52 (uno per ogni immobile) i dati catastali degli immobili e quelli per fruire della detrazione e nello specifico:

- Colonna 1 (N. d’ordine immobile): riportare il numero progressivo, che identifica l’immobile oggetto degli interventi di ristrutturazione, indicato nella colonna 10 della Sezione III A del quadro E;

- Colonna 2 (Condominio): la casella deve essere barrata nel caso di interventi effettuati su parti comuni condominiali;

- Colonna 3 (Codice Comune): indicare il codice catastale del comune dove è situata l’unità immobiliare;

- Colonna 4 (Terreni/Urbano): indicare: ‘T’ se l’immobile è censito nel catasto terreni; ‘U’ se l’immobile è censito nel catasto edilizio urbano;

- Colonna 5 (Sezione Urbana/Comune Catastale): riportare le lettere o i numeri indicati nel documento catastale, se presenti;

- Colonna 6 (Foglio): riportare il numero di foglio indicato nel documento catastale;

- Colonna 8 (Subalterno): riportare, se presente, il numero di subalterno indicato nel documento catastale;

- Colonna 7 (Particella): riportare il numero di particella, indicato nel documento catastale.

Nel Rigo E53 - Altri dati (estremi di registrazione del contratto e dati della domanda di accatastamento): se i lavori sono effettuati dal conduttore (o comodatario), devono essere indicati anche gli estremi di registrazione del contratto di locazione o di comodato.

© RIPRODUZIONE RISERVATA