Se la Russia ci ricatta, il mercato libero, occidentale e atlantista non disdegna di guadagnare su quella leva geopolitica. Ma il debito Usa pare aver avviato il countdown verso un 2008 «a tavolino»

Meglio chiarire subito il quadro: il calo del 20% dei futures sul gas naturale europeo trattati ad Amsterdam ha poco o niente a che fare con quanto sta avvenendo fra Berlino e Bruxelles. Più facilmente, quel tonfo delle quotazioni in area 270 euro per MWh ha dimestichezza con i trading desk.

Andamento del prezzo dei contratti futures sul gas europeo (Dutch)

Fonte: Bloomberg

Andamento del prezzo dei contratti futures sul gas europeo (Dutch)

Fonte: Bloomberg

Perché quando un trader assiste a un’impennata dei prezzi come quella che la scorsa settimana ha spedito le valutazioni a 342 euro per MWh, può fare solo una cosa: guardare dritto negli occhi quella posizione, esattamente come si farebbe con la fidanzatina del liceo. E con altrettanta franchezza e cuore aperto, chiederle se all’orizzonte esista un evento catalizzante che possa operare da supporto a un rally ulteriore, a quel punto destinato a entrare in modalità auto-alimentante. Se non c’è, si vende. Presa di profitto, in gergo.

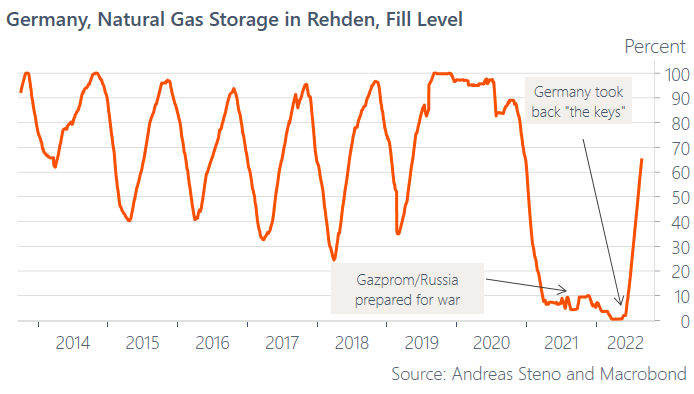

Perché quindi dovrebbe esserci necessità di chiarire i contorni dell’accaduto? Perché è terribilmente scomodo. E infatti, ecco che il miracoloso effetto sufflè sgonfio ha immediatamente assunto un paio di paternità differenti. In primis, la decisione dell’Ue di convocare un vertice straordinario sull’energia per il 9 settembre, addirittura con Ursula Von der Leyen intenta a preannunciare mosse concrete ed emergenziali per sganciare il prezzo dell’elettricità da quello del gas. Secondo, ce lo mostra questo grafico

Andamento degli stoccaggi di gas naturale della Germania

Fonte: Macrobond/Andreas Steno

Andamento degli stoccaggi di gas naturale della Germania

Fonte: Macrobond/Andreas Steno

dal quale si evince come il livello degli stoccaggi di gas naturale con cui la Germania si appresta ad affrontare la stagione fredda sia decisamente migliore e riempito con maggiore rapidità di quanto si pensasse. Oggettivamente, due ottime ragioni per vedere il prezzo dei futures sul Dutch scendere nettamente. Almeno a livello formale.

Ma senza entrare nel merito di entrambe le dinamiche, l’una meno credibile dell’altra (ad esempio, perché sempre oggi il contratto energetico tedesco a 1 anno ha sfondato quota 1.000 euro MWh per la prima volta in assoluto?), basta guardare l’orologio per vedere come l’inizio della discesa e la sua parabola inversa apparentemente inarrestabile si siano consumati prima che le agenzie rendessero noto i due eventi spartiacque. Ecco quindi la scomodità da omettere alle opinioni pubbliche cui accennavo prima. Ovvero, il fatto che a generare la fine (temporanea) dell’incubo russo di un gas stabilmente sopra quota 300 euro MWh sia stata la decisione di traders occidentali, liberisti, atlantisti e forse anche russofobi di chiudere delle posizioni meramente speculative. Insomma, se Mosca ci ricatta con il gas, il fior fiore della finanza che dovrebbe aiutarci a piegare il Cremlino, isolandone conti, assets e commerci, è invece ben contenta di utilizzare quella manleva geopolitica come leverage per le sue scommesse.

Ma ci vorrà poco a far saltare il banco, se davvero tutto appare un gioco di ombre e di specchi. Basterà che il 9 settembre, esattamente come accaduto sul tetto al prezzo del gas. il vertice straordinario si concluda con un nulla di fatto. O con l’ennesimo rinvio, dopo consultazioni e riflessioni ulteriori. Basterà, ad esempio, che l’Ungheria si metta di traverso in qualche modo. E vedrete come i traders torneranno a guardare con occhi languidi quelle posizioni rialziste. Senza contare che il giorno precedente la Bce potrebbe aver alzato i tassi di 75 punti base: a quel punto, lo spread italiano già sotto pressione proprio per il caro bollette potrebbe esplodere. Mandando tutto in cortocircuito.

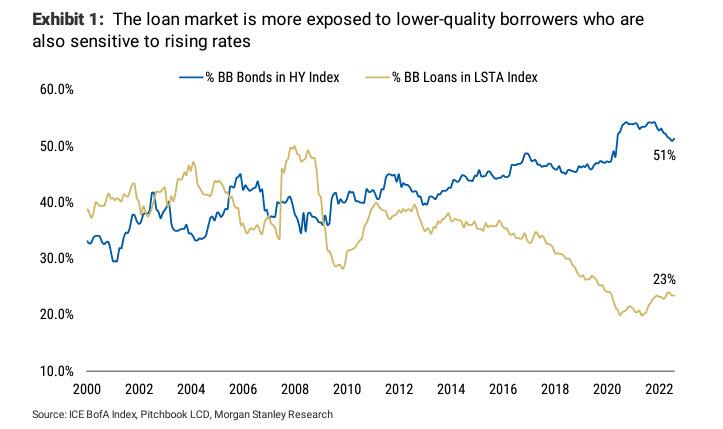

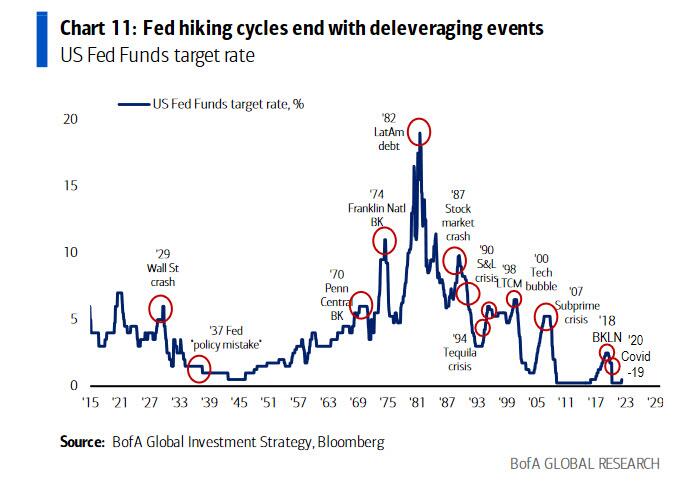

Ma ecco che questi due grafici

Percentuale di esposizione del mercato dei prestiti a emittenti con rating differenti

Fonte: Morgan Stanley

Percentuale di esposizione del mercato dei prestiti a emittenti con rating differenti

Fonte: Morgan Stanley

Correlazione storica fra ciclo rialzista della Fed ed eventi di credito globali

Fonte: Bank of America

Correlazione storica fra ciclo rialzista della Fed ed eventi di credito globali

Fonte: Bank of America

paiono volerci mettere in guardia con ampio anticipo su un qualcosa di paradossalmente ancora più grave della crisi energetica e dei suoi addentellati speculativi. Un qualcosa talmente da addetti ai lavori da non trovare spazio sui media e che proprio dalla permanenza ormai fissa del gas nelle headlines europee potrebbe cogliere il mercato Ue con la guardia pesantemente abbassata. Protagonista, nemmeno a dirlo, la Fed e il suo ciclo rialzista.

Se infatti la prima immagine mostra come il mercato Usa dei prestiti sia pesantemente esposto su emittenti con rating tale da generare un’esposizione immediata e diretta a rialzi eccessivi del costo del denaro, la seconda mette in prospettiva la correlazione storica fra cicli dei Fed Funds ed eventi di credito globali a essi correlati.

Bene, mentre oggi noi europei festeggiavano la presa di beneficio dei traders, spacciandola per speranza politica legata alle promesse di Ursula Von der Leyen, il Treasury statunitense a 2 anni ha visto il suo rendimento salire al 3,45%, il massimo dal novembre 2007. Tradotto? Il conto alla rovescia verso l’inevitabile e ciclico evento di credito è cominciato. Scommettiamo su dove sarà l’epicentro?

© RIPRODUZIONE RISERVATA

Argomenti