Isee precompilato, attenzione a come indicate la casa di abitazione. Molti commettono un errore che può portare alla perdita di bonus e agevolazioni.

Fare l’Isee online è semplice, intuitivo e soprattutto gratuito, tuttavia bisogna conoscere con esattezza come funziona ogni singolo passaggio per non rischiare di commettere errori che potrebbero costare caro.

In particolare, qui vogliamo parlarvi del rischio di ritrovarsi con un Isee più alto per non aver indicato correttamente un immobile di proprietà. Non bisogna commettere infatti l’errore di pensare che nella Dsu precompilata tutte le informazioni riferite a redditi e patrimoni siano correttamente indicate.

Solitamente è così, ma per quanto riguarda la casa di abitazione, specialmente nel caso in cui sia stata acquistata con un mutuo, bisogna prestare molta attenzione in quanto non viene applicata automaticamente la detrazione solitamente prevista in questi casi. Ciò significa che la casa di abitazione viene considerata per intero, con il rischio che il valore dell’attestazione risulti molto alto, perdendo così il diritto a bonus e agevolazioni. A meno che ovviamente chi presenta l’Isee non specifichi diversamente appunto.

Un errore comune per il quale però vogliamo tranquillizzarvi: basta un po’ di accortezza nella presentazione dell’Isee precompilato per evitare di incorrervi. A tal proposito, ecco una guida dove vi spieghiamo - passo per passo - cosa fare nella parte riferita al patrimonio immobiliare, dove troverete già caricati i dati riferiti alle vostre proprietà, inclusa la casa di abitazione, al fine da indicare correttamente se si tratta della casa di abitazione e se ci sono ancora delle rate del mutuo da pagare.

Cosa controllare nell’Isee precompilato

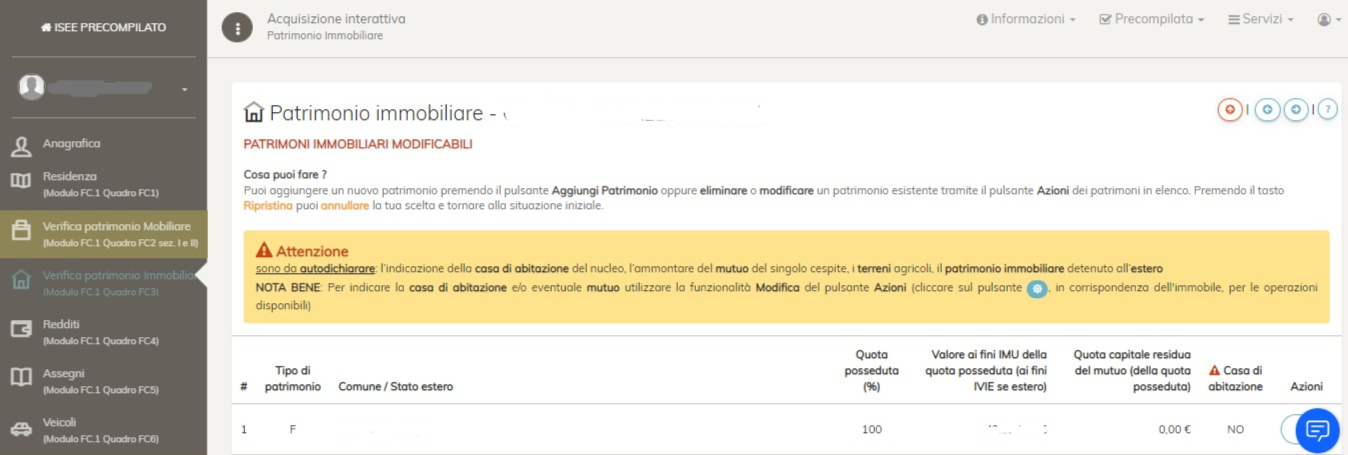

Quindi, non bisogna commettere l’errore di pensare che tutti i dati utili ai fini Isee siano già inseriti nella precompilata. Come avvisa l’Inps stesso al momento della verifica dei dati patrimoniali, ci sono dei dati che non è stato possibile recuperare e che per questo motivo vanno autodichiarati dall’interessato, quali:

- indicazione della casa di abitazione del nucleo;

- ammontare del mutuo del singolo cespite;

- i terreni agricoli;

- eventuale patrimonio immobiliare detenuto all’estero.

Concentriamoci sulle prime due voci. Quel che è importante fare, una volta ricevuto il messaggio Inps che ci dice di accedere alla funzione “verifica” dal portale Isee precompilato, è consultare la parte riferita al “patrimonio mobiliare” (modulo FC.1 Quadro FC2 sez I e II) e per la proprietà interessata cliccare sul pulsante dell’ingranaggio e successivamente sull’opzione “modifica” così da poter indicare, laddove necessario:

- la quota capitale residua del mutuo alla data del 31 dicembre 2023 (per la parte di immobile posseduta);

- se si tratta o meno della casa di abitazione.

Completare questo passaggio è molto importante, poiché altrimenti - qualora la quota capitale residua del mutuo non risulti indicata e quindi pari a zero euro - il patrimonio immobiliare considerato nell’attestazione sarà più alto di quello effettivo. L’immobile, infatti, verrà considerato per intero, senza alcuna detrazione del patrimonio immobiliare.

Come il patrimonio incide sull’Isee

Bisogna stare molto attenti a non dimenticare il suddetto passaggio, in quanto il patrimonio, specialmente quello immobiliare, incide molto sull’Isee.

L’Ise, ossia l’indicatore della situazione economica della famiglia, è pari infatti al risultato del seguente calcolo:

Isr (somma di tutti i redditi) + 20% Isp (somma patrimoni)

Quindi, un immobile di 200.000 euro considerato per intero, senza quindi la detrazione riconosciuta per la quota capitale residua del mutuo, inciderebbe sull’Ise per un totale di 40.000 euro. Pensiamo invece a una detrazione di 100.000 euro riconosciuta per la quota residua del mutuo indicata in dichiarazione: in tal caso l’immobile peserà solamente per 20.000 euro sull’Ise.

Esempio

Prendiamo come esempio un nucleo familiare composto da 2 maggiorenni, con Isr (somma redditi) di 15.000 euro, patrimonio mobiliare di 10.000 euro e proprietari di un immobile, su cui stanno pagando il mutuo, del valore di 200.000 euro.

Questi dimenticano, in fase di verifica dei dati della precompilata, d’indicare la quota capitale residua del mutuo, e di conseguenza il loro Isee verrà calcolato sulla base dei seguenti dati:

- Isr: 15.000 euro;

- Isp: 200.0000*

- Ise: 15.000 + 20% di 200.000 = 55.000

- Se (scala di equivalenza): 1,57

- Isee: Ise/Se, quindi 55.000/1,57 che dà come risultato un’attestazione di 35.031 euro.

* Non si tiene conto del patrimonio mobiliare perché inferiore alla franchigia di 15.493,71 euro.

Se invece avessero indicato la quota residua del mutuo, per la quale sarebbe stata riconosciuta - nel loro caso particolare - una detrazione di 100.000 euro, l’Isee sarebbe stato così calcolato:

- Isr: 15.000 euro;

- Isp: 100.000* euro

- Ise: 15.000 + 20% di 100.000 euro = 35.000 euro:

- Isee: 35.000/1,57, che come risultato dà 22.292 euro.

* Non si tiene conto del patrimonio mobiliare perché inferiore alla franchigia di 15.493,71 euro.

Ne risulta, quindi, un Isee più basso di circa 13.000 euro, con tutti i vantaggi del caso per quel che riguarda il diritto a bonus e agevolazioni.

© RIPRODUZIONE RISERVATA