Il codice tributo 1040 deve essere usato dal sostituto di imposta per versare le ritenute Irpef per conto del soggetto passivo del tributo. Ecco come usare correttamente il codice tributo 1040.

Il codice tributo 1040 è uno dei più utilizzati, infatti deve essere usato dai sostituti di imposta per il versamento con il modello F24 delle ritenute Irpef operate sui corrispettivi e compensi erogati.

Il sostituto di imposta è un soggetto o un ente, pubblico o privato, che ha il compito di fare da intermediario tra il contribuente e l’Agenzia delle Entrate. In particolare versa le imposte al posto del soggetto passivo vero e proprio.

Il caso tipico è quello del datore di lavoro che dagli stipendi da versare ei dipendenti trattiene l’Irpef che dovrebbe versare il lavoratore e la versa al Fisco. Perché questa strategia? La risposta è molto semplice: in questo modo per l’Erario è più facile riscuotere e si assicura un flusso di entrate tributarie certo. Il sostituto versa tali somme a titolo di acconto o a titolo definitivo, ad esempio sono versate a titolo definitivo le ritenute operate sulle vincite e sottoposte a tassazione separata. Le ritenute operate sugli stipendi sono invece a titolo di acconto.

Chi per legge assume il ruolo di sostituto di imposta non può sottrarsi a tale obbligo, quindi un datore di lavoro non può rifiutarsi di operare in qualità di sostituto di imposta e lasciare al lavoratore gli obblighi di adempiere.

Ricordiamo che non sono sostituti di imposta coloro che operano in regime forfettario.

Fatta questa premessa vediamo in quali casi specifici si usa il codice tributo 1040 per le ritenute Irpef, come inserirlo nel modello F24.

Cos’è il codice tributo 1040 per il versamento delle ritenute Irpef

Il codice tributo 1040 “RITENUTE SU REDDITI DI LAVORO AUTONOMO COMPENSI PER L’ESERCIZIO DI ARTI E PROFESSIONI” è usato dai sostituti di imposta al fine di versare le somme trattenute ai soggetti passivi del tributo e versati all’Erario in ottemperanza a quanto stabilito dagli articoli 25 e 25-bis del DPR 600/73. Per il versamento si usa il modello F24.

Qual è la scadenza da rispettare per versare le ritenute di imposta? Le ritenute d’acconto devono essere versate entro il 16 del mese successivo a quello in cui è stato effettuato il pagamento. Ad esempio, sugli stipendi erogati nel mese di settembre le ritenute d’acconto devono essere versare entro il 16 ottobre dello stesso anno. Nel caso in cui il giorno 16 sia un festivo, compreso sabato, il versamento slitta al primo giorno utile.

Le ritenute d’acconto devono poi essere annualmente riepilogate con il modello 770 che scade generalmente il 31 ottobre.

A cosa serve e chi usa il codice tributo 1040

Il codice tributo 1040 deve essere usato dai sostituti di imposta per versare:

| Tipologia | Base imponibile | Percentuale |

|---|---|---|

| Compensi per prestazioni di lavoro autonomo da parte di esercenti arti e professioni | 100% | 20% |

| Compensi per prestazioni di lavoro autonomo occasionale | 100% | 20% |

| Compensi per prestazioni di amministratore di condominio | 100% | 20% |

| Compensi per l’assunzione di obblighi di fare, non fare e permettere | 100% | 20% |

| Compensi all’autore o inventore per la cessione di diritti d’autore e di diritti per opere dell’ingegno | 75% | 20% |

| Compensi all’autore o inventore per la cessione di diritti d’autore e di diritti per opere dell’ingegno (di età inferiore a 35 anni) | 60% | 20% |

| Utili derivanti da associazione in partecipazione con apporto di solo lavoro | 100% | 20% |

| Indennità per la cessazione di rapporti di agenzia delle persone fisiche e delle società di persone | 100% | 20% |

| Partecipazione agli utili di soci fondatori o promotori | 100% | 20% |

| Compensi per prestazioni di lavoro autonomo, anche occasionale (non residenti) | 100% | 30% |

| Compensi per l’uso o la concessione in uso di attrezzature industriali, commerciali o scientifiche che si trovano nel territorio dello Stato (non residenti) | 100% | 30% |

| Compensi per l’utilizzazione di opere dell’ingegno, di brevetti industriali e di marchi di impresa, di processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico (non residenti) | 100% | 30% |

| Provvigioni per rapporti di commissione, agenzia, mediazione, rappresentanza di commercio e di procacciamento di affari | 50% | 23% |

| Provvigioni per rapporti di commissione, agenzia, mediazione, rappresentanza di commercio e di procacciamento di affari (con l’ausilio in via continuativa di personale) | 20% | 23% |

| Incaricati alle vendite a domicilio | 78% | 23% |

In caso di ritardi si applicano le sanzioni, le stesse possono essere ridotte utilizzando il ravvedimento operoso, queste non devono essere versate con il codice 1040, ma con il codice tributo 8948 che ha sostituito il precedente 8906.

Codice tributo 1040: dove inserirlo

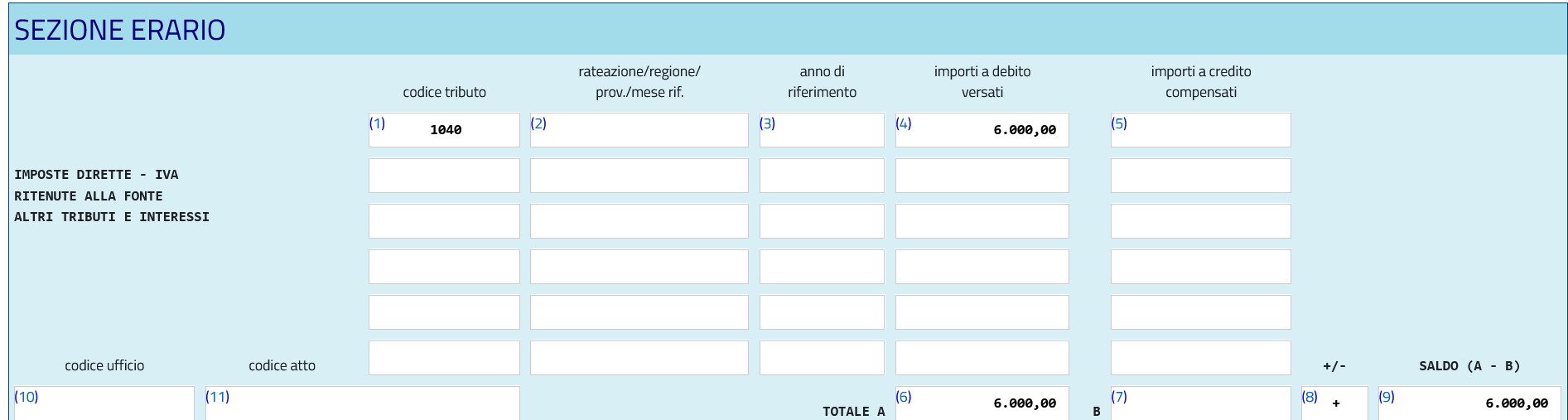

Il Codice tributo 1040 per il versamento delle ritenute di imposta effettuate dal sostituto deve essere inserito nella sezione “Erario” del modello F24.

Il versamento della ritenuta d’acconto si effettua compilando il modello F24 in modalità telematica scegliendo una tra le seguenti tre modalità:

A) Agenzia delle Entrate utilizzando i servizi:

- F24 web;

- F24 online;

- canali telematici Fisconline;

B) servizi di internet banking;

C) tramite intermediari finanziari abilitati.

F24 come compilarlo con il codice tributo 1040 per le ritenute di imposta effettuate dal sostituto

Il codice tributo 1040 per il versamento delle ritenute di imposta deve essere inserito nella sezione “ERARIO” del modello F24.

Codice tributo 1040 ritenute Irpef

Istruzioni codice tributo 1040 ritenute Irpef

Codice tributo 1040 ritenute Irpef

Istruzioni codice tributo 1040 ritenute Irpef

- nel campo codice tributo si indica: 1040;

- rateazione/regione/prov/mese rif: indicare il mese di riferimento (ad esempio, per marzo il numero da inserire è 03);

- nel campo anno di riferimento si indica l’anno d’imposta per cui si effettua il pagamento;

- importi a debito versati: indicare l’importo a debito;

- importi a credito compensati: non compilare;

- TOTALE A: la somma degli importi a debito indicati nella Sezione Erario;

- TOTALE B: la somma degli importi a credito indicati nella Sezione Erario, da non compilare se non ci sono importi a credito;

- SALDO (A – B): indicare il saldo del TOTALE A – TOTALE B;

I campi codice ufficio e codice atto non devono essre compilati

© RIPRODUZIONE RISERVATA