Tra gli adempimenti del datore di lavoro vi è il versamento dell’imposta sostitutiva sulla rivalutazione del TFR. In questo caso per il saldo del 16 febbraio si usa il codice tributo 1713. Istruzioni

Il codice tributo 1713 identifica il versamento del saldo dell’imposta sostitutiva sui redditi derivanti dalle rivalutazioni del trattamento di fine rapporto versata dal sostituto d’imposta.

Si tratta di una trattenuta operata sulle rivalutazioni del fondo TFR e deve essere versata in due rate, l’acconto entro il 16 dicembre e il saldo entro il 16 febbraio dell’anno successivo.

Ecco in quali casi si usa il codice tributo 1713 per l’imposta sostitutiva sulle rivalutazioni TFR, come funziona e come inserirlo nel modello F24.

Cos’è il codice tributo 1713 e a cosa si riferisce

Il datore di lavoro accantona ogni anno il TFR (Trattamento di Fine Rapporto) che deve corrispondere ai lavoratori. Il fondo annualmente deve essere rivalutato. Sulla rivalutazione è prevista un’imposta sostitutiva delle tasse sui redditi equivalente al 17% e può essere pagata in due rate. La base imponibile è rappresentata dal TFR maturato a cui si applica Il coefficiente di rivalutazione del TFR, composto dal tasso fisso pari all’1,5% e da uno variabile pari al 75% dell’indice dei prezzi al consumo.

L’imposta sostitutiva non è dovuta per i lavoratori che destinano per intero il TFR al fondo pensione.

Il codice tributo 1713 deve essere utilizzato dal datore di lavoro nel momento in cui paga il saldo dell’imposta sul TFR, in scadenza il 16 febbraio di ogni anno.

Con il codice tributo 1712 si versa, invece, la prima rata in scadenza il 16 dicembre. L’acconto viene versato in misura pari al 90% rispetto a quanto versato per l’anno precedente. Il calcolo così effettuato prende il nome di “metodo storico”, è possibile però calcolare la base imponibile con il “metodo previsionale” che prevede il calcolo presuntivo dell’acconto sul 90% delle rivalutazioni che maturano nello stesso anno del versamento dell’acconto. Il saldo si calcola avendo in considerazione la somma da versare effettivamente applicando i coefficienti e l’aliquota prima vista e scorporando quanto già pagato.

Quando si usa il codice tributo 1713

Il codice tributo 1713 si usa per il versamento dell’imposta sostitutiva per la rivalutazione del TFR. Il TFR è conosciuto anche come “liquidazione” rappresenta un elemento della retribuzione (retribuzione differita) che viene erogato di norma al lavoratore dipendente, anche in somministrazione, alla cessazione del rapporto di lavoro, viene riconosciuto indipendentemente dalle ragioni che hanno portato allo scioglimento del rapporto di lavoro. Si tratta, infatti, di somme accantonate di anno in anno.

Il codice tributo 1713 deve essere usato dal datore di lavoro, sostituto di imposta, per il versamento del saldo in scadenza il 16 febbraio di ogni anno, non sempre però tale importo è dovuto. Ad esempio, l’importo non è dovuto in caso di cessazione del rapporto di lavoro.

Codice tributo 1713 chi lo usa e dove inserirlo

Il codice tributo 1713, come precisato dalla Risoluzione 13 del 2015, in applicazione del decreto legislativo 47 del 2000, deve essere inserito nella sezione Erario del modello F24. Il datore di lavoro se ha maturato dei crediti di imposta, può utilizzarli in compensazione per versare l’imposta sostitutiva in oggetto.

In caso di modello F24 a saldo zero, il modello F24 deve essere inviato solo impiegando i servizi “F24 web” o “F24 online” dell’Agenzia delle Entrate, attraverso i canali telematici Fisconline o Entratel. In tutti gli altri casi il pagamento può essere effettuato utilizzando i canali di pagamento tradizionali come banche, Poste Italiane ed esercizi convenzionati.

Chi non deve usare il codice tributo 1713

Il codice tributo 1713, come visto, deve essere usato dai datori di lavoro in qualità di sostituti di imposta. Non deve però essere usato da tutti i datori di lavoro, infatti alcuni non fungono per legge da sostituti di imposta. Ne sono un esempio coloro che hanno alle proprie dipendenze colf, badanti e baby sitter.

Per questi lavoratori il versamento è in autonomia, cioè sono loro a dover provvedere al versamento direttamente nella dichiarazione dei redditi relativa all’anno in cui riscuotono la liquidazione, indicando nel modello F24 il codice tributo 1714.

Come compilare il modello F24 con il codice tributo 1713

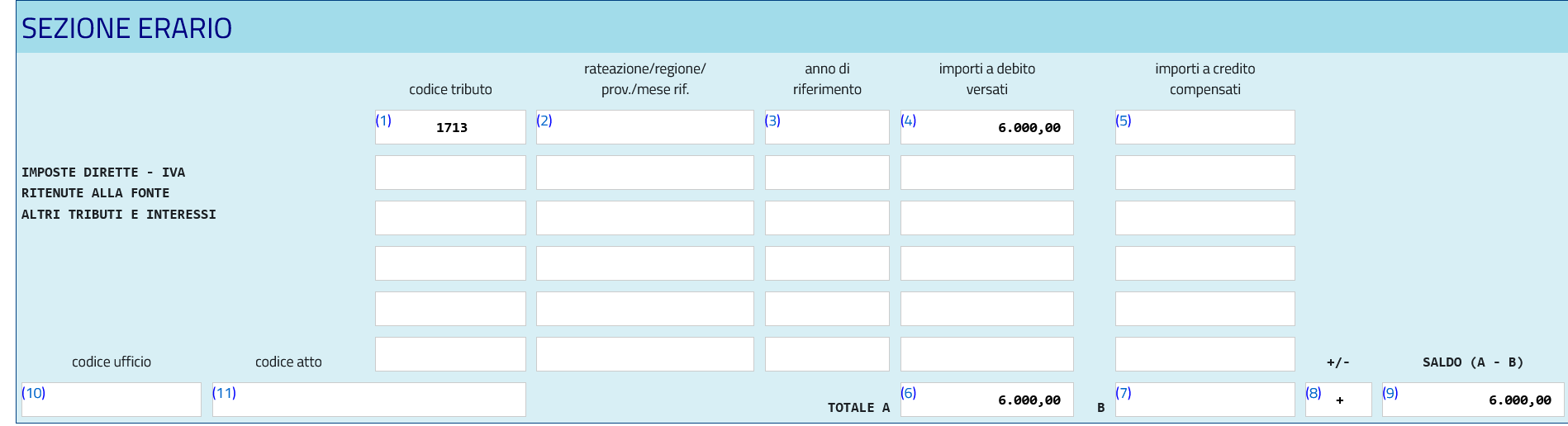

Si è detto che il codice tributo 1713 deve essere inserito nel modello F24 alla sezione “Erario” che deve essere così compilata:

Codice tributo 1713 nel modello F24

Codice tributo 1713 nel modello F24

Codice tributo 1713 nel modello F24

Codice tributo 1713 nel modello F24

- anno di riferimento: l’anno d’imposta per cui si effettua il pagamento;

- importi a debito versati: indicare l’importo a debito;

- importi a credito compensati: da non compilare;

- TOTALE A: la somma degli importi a debito indicati nella Sezione Erario;

- TOTALE B: la somma degli importi a credito indicati nella Sezione Erario, da non compilare se non sono presenti importi a credito;

- SALDO (A – B): indicare il saldo (TOTALE A – TOTALE B);

- Gli altri campi non devono essere compilati.

© RIPRODUZIONE RISERVATA