Il codice tributo 4034 si usa per il versamento della seconda rata dell’acconto Irpef in scadenza al 30 novembre di ogni anno. Ecco come compilare il modello F24.

Il codice tributo 4034 si usa per il versamento del secondo acconto Irpef o versamento Irpef in unica rata. L’Irpef è l’imposta sul reddito delle persone fisiche ed è dovuta da chiunque produca un reddito. Per i lavoratori dipendenti è versata dal sostituto di imposta (datore di lavoro) e nella maggior parte dei casi quindi questa categoria di contribuenti non usa il codice tributo 4034 da inserire nel modello F24.

Ecco, invece, come usare il codice tributo 4034 in tutti gli altri casi e le istruzioni per compilare il modello F24.

Cos’è il codice tributo 4034 e a cosa si riferisce

Il codice tributo 4034 è denominato «IRPEF acconto seconda rata o acconto in unica soluzione» si usa per il versamento della seconda rata dell’acconto Irpef in scadenza il 30 novembre. Può essere usato per il pagamento in unica soluzione dell’Irpef dovuta nel caso in cui l’importo annuale sia superiore a 257,62 euro.

Per chi versa anche la prima rata dell’acconto il codice tributo relativo a questa è 4033, mentre per il versamento del saldo Irpef si usa il codice tributo 4001.

A cosa serve e quando si usa il codice tributo 4034

Precisiamo che quando si presenta la dichiarazione dei redditi è sempre riferita all’anno di imposta precedente, quando si versano gli acconti Irpef sono riferiti all’anno in corso, quindi entro il 31 ottobre 2024 deve essere presentata la dichiarazione relativa ai redditi 2023 con il modello Redditi PF, ma l’acconto da pagare a novembre è riferito all’anno di imposta 2024.

Per capire come usare il codice tributo 4034 è necessario fare una breve premessa su applicazione del metodo storico o del metodo previsionale. Il primo è il più semplice prevede che il calcolo dell’acconto, prima e seconda rata avvenga sula base di quanto versato nell’anno precedente al netto di detrazioni, crediti d’imposta e ritenute subite.

La seconda metodologia di calcolo degli acconti Irpef è il metodo previsionale, basato su quanto si pensa di guadagnare nell’anno in corso. In questo caso si simula una possibile base imponibile tenendo in considerazione anche deduzioni, imposte versate dai sostituti di imposta e si calcola l’imposta probabilmente dovuta. Il metodo previsionale si usa quando si ipotizza una riduzione delle entrate rispetto all’anno precedente.

Come si paga la seconda rata dell’acconto Irpef? Ricordiamo che se l’importo, calcolato con il metodo storico o previsionale, è inferiore a 257,52 euro, è possibile saltare la scadenza del primo acconto fissata al 30 giugno di ogni anno e pagare in unica soluzione entro il 30 novembre di ogni anno usando il codice tributo 4034. Per il 2024 il pagamento slitta al 2 dicembre in quanto il 30 novembre è sabato.

Nel caso in cui l’importo Irpef sia superiore a 257,52 euro, si versa la prima rata dell’acconto entro il 30 giugno con il codice tributo 4033. La prima rata è pari al 40% degli importi dovuti, la seconda rata si versa entro il 30 novembre con il codice tributo 4034 ed è pari al 60% degli importi dovuti. I soggetti Isa versano due acconti pari al 50% dell’imposta dovuta.

Pagamento primo acconto e saldo irpef a rate

Ricordiamo però che per il 2024 l’art. 8 del Decreto sulle semplificazioni degli adempimenti tributari, decreto legislativo 1 del 2024 ha provveduto alla modifica dell’articolo 20 del decreto legislativo 241 del 1997 con il differimento, dal 30 novembre al 16 dicembre, del termine ultimo entro il quale si può perfezionare la rateizzazione dei versamenti del saldo 2023 e della prima rata dell’acconto 2024.

Tutti i contribuenti, titolari e non di partita Iva, possono avvalersi della possibilità di effettuare i versamenti degli importi dovuti a titolo di saldo e primo acconto delle imposte e dei contributi a rate. Non è necessario alcun particolare adempimento, basta un comportamento concludente in sede di versamento.

Le rate mensili (di pari importo, e maggiorate degli interessi se successive alla prima) devono essere versate da tutti i contribuenti entro il giorno 16 di ciascun mese. Il piano di rateazione si deve comunque completare entro il 16 del mese di dicembre.

La prima rata deve essere versata entro la scadenza ordinaria, che può essere il 1° luglio o il 31 luglio. Le rate successive, che saranno maggiorate di interessi al 4% annuo, devono essere pagate entro il giorno 16 di ciascun mese.

Per quanto invece riguarda il secondo acconto Irpef, il Decreto Anticipi (articolo 4, Dl n. 145/2023) per il solo anno di imposta 2023 ha previsto la possibilità di versare il secondo acconto Irpef in 5 rate (solo persone fisiche titolari di partita Iva con ricavi fino a 170.000 euro). Per ora la misura non è stata prorogata, ma non si escludono novità nelle prossime settimane.

Codice tributo 4034: chi lo usa e dove inserirlo

Il codice tributo 4034 deve essere utilizzato dai soggetti Irpef che versano l’imposta sul reddito delle persone fisiche autonomamente e quindi senza avvalersi del datore di lavoro in qualità di sostituto di imposta. In genere si tratta dei soggetti che usano il modello Redditi Persone Fisiche, ad esempio titolari di partita Iva (professionisti, lavoratori autonomi…).

L’importo può essere ricavato guardando il rigo RN 33 della dichiarazione presentata per l’anno di imposta precedente, se si usa il metodo storico.

Il codice tributo 4034 deve essere inserito nel modello F24 utilizzando i metodi di calcolo prima visti.

F24 come compilarlo con il codice tributo 4034

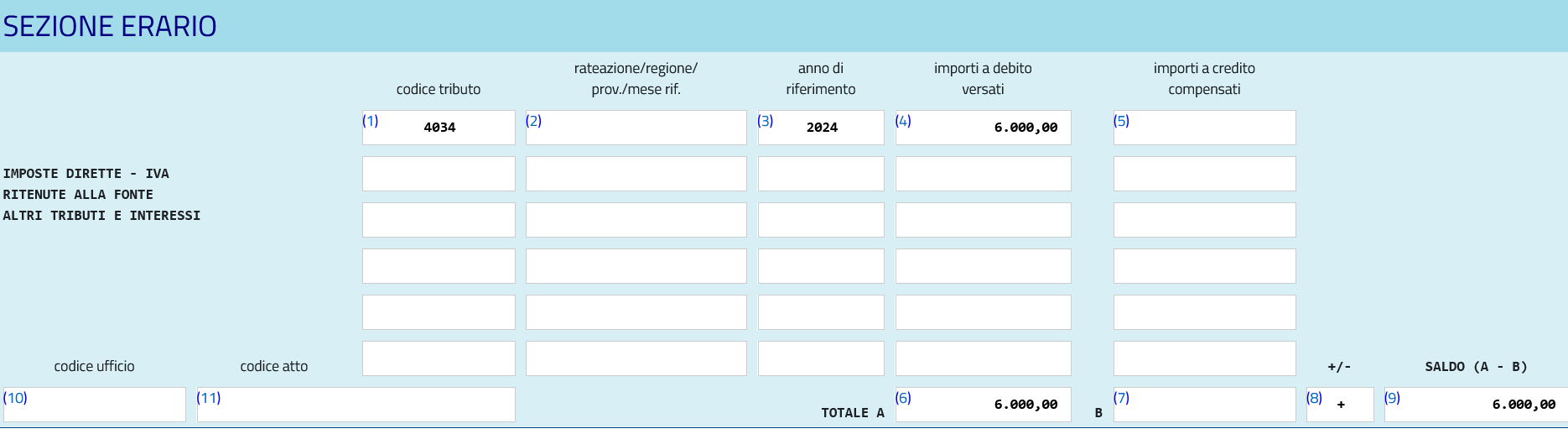

Il codice 4034 deve essere inserito nella sezione Erario del modello F24 alla voce: “IMPOSTE DIRETTE - IVA- RITENUTE ALLA FONTE- ALTRI TRIBUTI E INTERESSI.”

Compilazione F24 con codice tributo 4034

Come utilizzare il codice tributo 4034 nel modello F24

Compilazione F24 con codice tributo 4034

Come utilizzare il codice tributo 4034 nel modello F24

Nella sezione codice tributo deve essere inserito “4034 IRPEF ACCONTO SECONDA RATA O ACCONTO IN UNICA SOLUZIONE.

Il successivo campo “rateazione” non deve essere compilato.

Nella sezione “anno di riferimento” deve essere indicato l’anno in corso, in questo caso 2024.

Nella sezione “importi a debito versati” si indicano gli importi da liquidare.

Il campo “Importi a credito compensati” non deve essere compilato.

Nel campo “TOTALE A” deve essere inserita la somma dell’acconto Irpef da versare.

Nel campo “TOTALE B” si indica la somma degli importi a credito indicati nella Sezione Erario, non compilare se non sono presenti importi a credito.

Attenzione alla sezione “+/-” qui è necessario inserire il segno “-” se il TOTALE A è minore del TOTALE B e, in caso contrario, è necessario inserire il segno “+”.

Infine, c’è il campo “SALDO A-B” in cui indicare al somma effettiva da versare.

Gli altri campi devono essere lasciati vuoti.

© RIPRODUZIONE RISERVATA