Quando cala davvero la rata del mutuo in vista dei prossimi tagli dei tassi Bce? Ecco i calcoli e i vantaggi per la spesa della famiglie nei prossimi mesi, dopo le due manovre della banca centrale.

A ottobre la Bce potrebbe tagliare nuovamente i tassi d’interesse e ridurli ulteriormente fino a raggiungere il 2% entro luglio 2025.

Un’opportunità interessante per chi deve avviare un finanziamento o vuole migliorare le condizioni di un mutuo esistente con una surroga. Ma quando scenderà la rata dei mutui?

Con l’inflazione nella zona euro che a settembre è scesa sotto il 2% per la prima volta da metà del 2021, si fa strada l’ipotesi di una nuova sforbiciata durante la nuova riunione Bce del 17 ottobre.

Non bisogna però lasciarsi andare a un eccessivo ottimismo. Lo ricorda anche Mario Draghi, secondo cui l’epoca dei tassi alti non è ancora finita: “vivremo in un periodo in cui avremo pressioni da deficit troppo alti e un eccesso di domanda, quindi potenzialmente con livelli d’inflazione più alti e tassi più alti”.

Cerchiamo quindi di capire l’impatto di queste previsioni sul mercato dei mutui e dei finanziamenti.

leggi anche

Taglio tassi Bce, ecco chi vince e chi perde

Mutui, le novità dopo gli ultimi dati

Chi ha un mutuo a tasso variabile o intende aprire nuovi finanziamenti potrebbe aspettarsi tassi più favorevoli nei prossimi mesi, che potrebbero alleviare il peso delle rate mensili e rendere più accessibili le condizioni di prestito. Dopo la doppia manovra della Banca Centrale Europea, con un taglio dello 0,25% a giugno e a settembre che ha portato il tasso di rifinanziamento principale al 3,65%, è infatti probabile che il trend ribassista prosegua anche a ottobre e a dicembre.

L’inatteso calo dell’inflazione sotto al 2% potrebbe infatti accelerare la tabella di marcia della Bce nel suo percorso di allentamento monetario. Questo significa che già nella prossima riunione del 17 ottobre, potrebbe arrivare un nuovo taglio.

In questo articolo avevamo già provato a calcolare di quanto scende la rata con il taglio tassi Bce: attraverso una simulazione che prendeva in considerazione un mutuo per un importo di 126.000 euro con durata di 25 anni, avevamo osservato una riduzione della rata mensile dai 733 euro di luglio, con tassi al 4,25%, a 703 euro a settembre, dopo la riduzione dei tassi di 25 punti base.

Determinare quando scende la rata, può essere invece più complicato.

Quando scende la rata

Secondo l’ultimo Osservatorio di MutuiOnline.it, ad agosto l’Euribor (parametro di riferimento per la costruzione dei mutui a tasso variabile) ha continuato a scendere, attestandosi al 3,60% nella scadenza a un mese e al 3,55% in quella a tre mesi. Anche l’IRS (benchmark dei mutui a tasso fisso) è diminuito, con la scadenza decennale e quella ventennale al 2,52% e quella trentennale al 2,32%.

Tuttavia, va tenuto presente che la riduzione dei tassi non abbassa la rata dei mutui perché nella maggior parte dei casi ha prodotto i suoi effetti già prima dell’annuncio.

Per calcolare l’impatto delle prossime riduzioni dei tassi sulla rata del mutuo, gli operatori di mercato monitorano i tassi future a breve termine.

Grafico future Euribor a tre mesi Eurex

Fonte Eurex

Grafico future Euribor a tre mesi Eurex

Fonte Eurex

Osservando l’andamento del future Euribor a tre mesi è possibile individuare le prossime tendenze e stimare il costo dell’indebitamento di famiglie e imprese nei prossimi mesi.

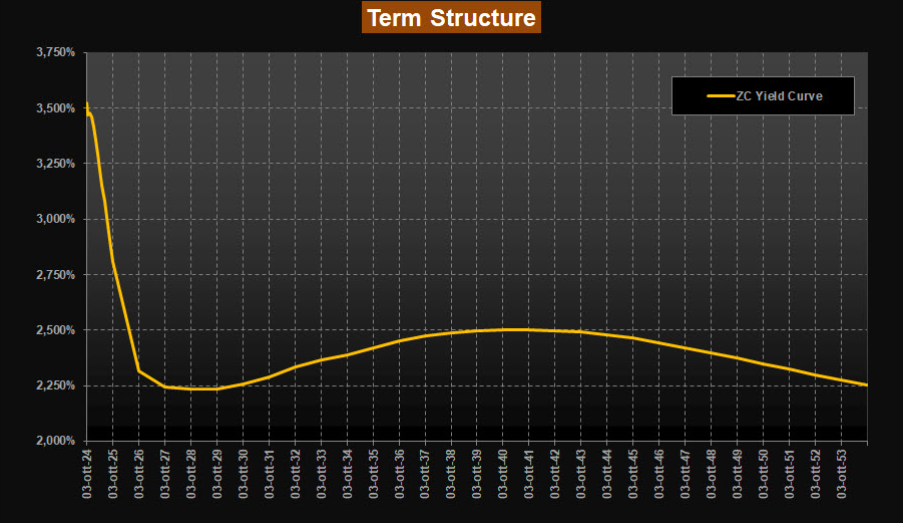

Un indicatore molto utile per chi ha un mutuo o intende aprirne uno è la curva dei tassi forward su Euribor per le scadenze a breve. Le aspettative sono in calo, con un tasso di circa 1,75% atteso nei primi mesi del 2026.

Struttura a termine Zero Coupon

Fonte Bloomberg

Struttura a termine Zero Coupon

Fonte Bloomberg

La prospettiva di ulteriori tagli al costo del denaro potrebbe dunque far scendere l’Euribor e l’IRS anche prima dei prossimi annunci della Bce.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |

© RIPRODUZIONE RISERVATA