Debutta nel modello 730/2025 il nuovo quadro T per la dichiarazione delle plus valenze di natura finanziaria che permette anche di assolvere l’imposta. Vediamo la novità.

Fino a qualche anno fa il modello 730 era considerato la dichiarazione di pensionati e dipendenti, un modello semplice dedicato solo alla dichiarazione dei redditi di chi aveva il sostituto di imposta. Con le aggiunte degli ultimi anni, il quadro W e il nuovo quadro T, invece, diventa la dichiarazione dei redditi di chi non esercita lavoro autonomo e attività di impresa.

Negli anni il modello è stato, via via, ampliato per consentire anche la dichiarazione di redditi che interessano anche chi non ha una partita Iva e da quest’anno si arricchisce del quadro T per dichiarare le plusvalenze di natura finanziaria.

Già negli scorsi anni con i quadri M e W (per i quali prima si doveva compilare il quadro RM o RW del modello Redditi) hanno permesso al 730 di ampliare i propri orizzonti. Ora, con l’inserimento del quadro T il 730/2025 si configura come una dichiarazione che non usano più solo dipendenti e pensionati.

Vediamo le novità, a cosa serve il quadro T e cosa ci si dichiara.

Il nuovo quadro T del modello 730 2025

Chi non ha partita Iva potrà dichiarare nel 730/2025 anche i proventi finanziari delle cripto valute e assolvere anche al versamento delle imposte. Con il quadro T si potranno dichiarare tutte le plus valenze di natura finanziaria e deve essere compilato da tutti coloro che hanno redditi derivanti da:

- cessioni di partecipazioni non qualificate;

- cessioni di partecipazioni qualificate;

- obbligazioni;

- altri strumenti che generano plusvalenze.

Il quadro W, invece, dal 2025, deve essere usato per dichiarare le criptoattività non detenute presso un intermediario italiano tenuto all’applicazione dell’imposta di bollo. Il quadro T, invece, serve per la dichiarazione dei redditi di natura finanziaria diversi, anche quelli da cripto che sono soggetti all’imposta sostitutiva al 26%.

730/2025

Quadro T 1

730/2025

Quadro T 1

730/2025

Quadro T 2

730/2025

Quadro T 2

Come è composto il quadro T?

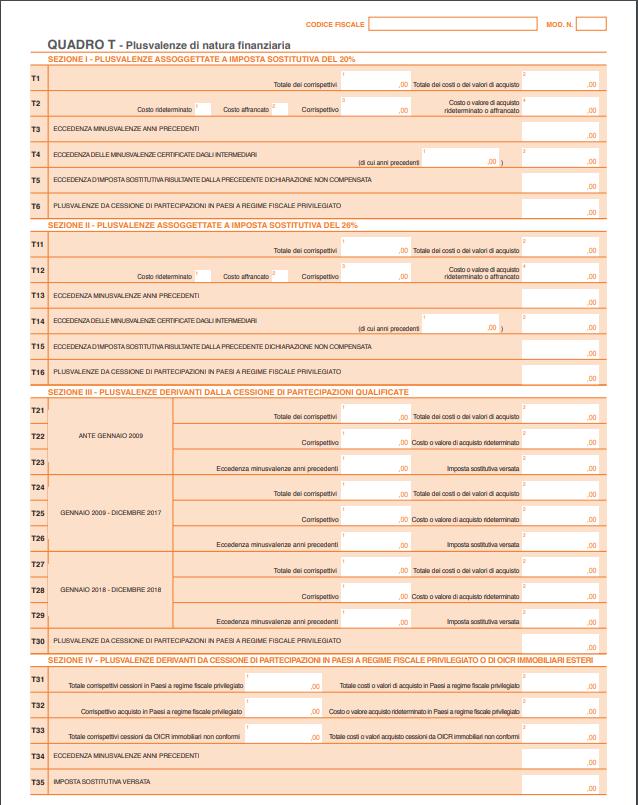

Il nuovo quadro T è composto da 8 sezioni per inserire i redditi di plusvalenze di natura finanziaria:

- Sezione I: Plusvalenze assoggettate a imposta sostitutiva del 20%. In questa sezione vanno dichiarate plusvalenze e altri redditi, realizzati a decorrere dal 1° gennaio 2012 e fino al 30 giugno 2014, per i quali è dovuta l’imposta sostitutiva nella misura del 20 per cento;

- Sezione II: Plusvalenze assoggettate a imposta sostitutiva del 26%. Questa Sezione va compilata dalle persone fisiche residenti in Italia per dichiarare le plusvalenze e gli altri redditi diversi di natura finanziaria realizzati a decorrere dal 1° luglio 2014, per le quali è dovuta l’imposta sostitutiva nella misura del 26 per cento;

- Sezione III: Plusvalenze derivanti dalla cessione di partecipazioni qualificate. Va compilata dalle persone fisiche residenti in Italia e dai soggetti non residenti per dichiarare le plusvalenze realizzate mediante cessione a titolo oneroso di partecipazioni qualificate nonché le plusvalenze realizzate da investitori non istituzionali attraverso la cessione a titolo oneroso di quote di partecipazione a fondi immobiliari anche di diritto estero, superiori al 5 per cento del patrimonio del fondo;

- Sezione IV: Plusvalenze derivanti da cessione di partecipazioni in paesi a regime fiscale privilegiato o di OICR immobiliari esteri. Questa sezione va compilata dalle persone fisiche residenti in Italia per dichiarare le plusvalenze ed i proventi derivanti da partecipazioni in imprese o enti residenti o localizzati in Stati o territori a regime fiscale privilegiato (individuati in base ai criteri di cui al comma 1 dell’articolo 47-bis del Tuir) le quali concorrono alla formazione del reddito complessivo nella misura del 100 per cento del loro ammontare;

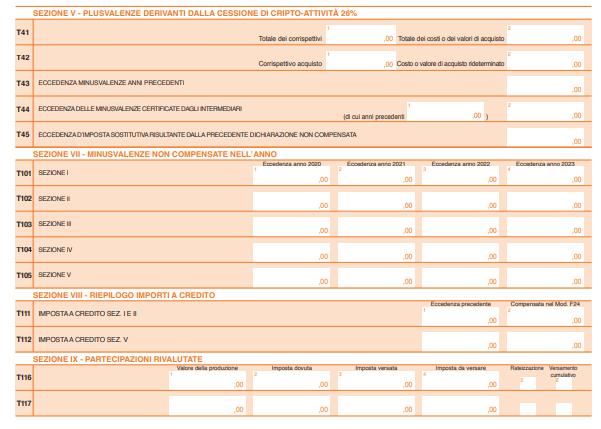

- Sezione V: Plusvalenze derivanti dalla cessione di cripto-attività 26%. Questa sezione va compilata per dichiarare le plusvalenze e gli altri proventi, per la parte che eccede la soglia di euro 2.000 nel periodo d’imposta sulle cessioni di cripto-attività, intese come rappresentazioni digitali di valore o di diritti, per le quali è dovuta l’imposta sostitutiva nella misura del 26 per cento;

- Sezione VII: Minusvalenze non compensate nell’anno. In questa sezione vanno riportate le minusvalenze residue che non si sono potute compensare nel presente quadro;

- Sezione VIII: Riepilogo importi a credito;

- Sezione IX: Partecipazioni rivalutate.

© RIPRODUZIONE RISERVATA