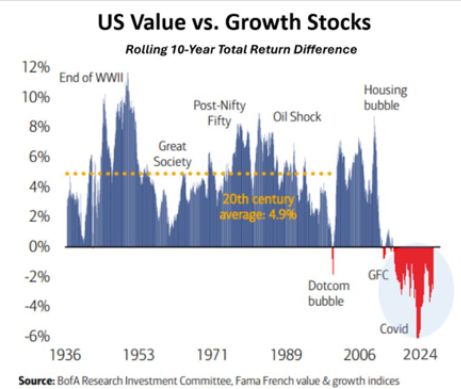

Se guardiamo al passato, i Titoli Growth hanno avuto performance migliori dei Titoli Value solo negli ultimi 15 anni, ma così non è stato nei periodi precedenti.

Ultimamente sui mercati sembra non valga più la frase “Bad News,Good News”. Infatti, brutte o cattive che siano le notizie dal fronte macroeconomico, Wall Street trova sempre motivi validi per battere nuovi record, in particolare sul Tech e sulle Large Cap dello S&P500.

L’altro giorno Powell a Sintra ha detto: “Vogliamo solo capire che i livelli che stiamo vedendo sono una lettura reale di ciò che sta accadendo con l’inflazione sottostante«.»Francamente, poiché l’economia statunitense è forte e il mercato del lavoro è solido, abbiamo la possibilità di prenderci il tempo necessario per fare le cose per bene".

Significa che i tassi difficilmente scenderanno nel 2024, e questa Good News macro, tuttavia, ha portato gli indici su nuovi massimi.

È però indubbio che ci siano segnali di rallentamento, con Il crollo mercoledì 3 luglio dell’indice ISM Servizi su livelli che non si vedevano dallo scoppio della pandemia. E questa volta è una Bad News che a Wall Street si è trasformata in una nuova pioggia di record.

Venerdì 5 dal Bureau of Labor Statistics saranno disponibili i dati sul mercato del lavoro, e questa volta ci si aspetta un rallentamento dei nuovi posti creati, a 190 mila rispetto ai precedenti 270 mila, vedremo domani. Abbiamo quindi un mercato del lavoro forte ma non più solido come negli anni precedenti, e questa Bad News è un risultato cercato per aprire la strada ad una anche piccola riduzione dei Tassi, magari a settembre, tenendo tuttavia conto che il percorso verso l’obiettivo del 2% di Inflazione sembra particolarmente lento e pieno di insidie.

Dal punto di vista politico, inoltre, ci attendono infatti una serie di eventi che potrebbero cambiare l’assetto in Francia e quindi in Europa e poi, grazie alla cattiva gestione dei Democratici, anche in USA.

Ciò che a noi interessa è comprendere quali impatti tutto questo possa avere sui nostri Portafogli di investimento e quali comportamenti ed eventualmente cambiamenti dobbiamo assumere.

Sui Bond gli investitori, a mio avviso e andando un po’ controcorrente, dovrebbero evitare ad esempio scommesse sulle Curve obbligazionarie, mantenendo un approccio prudente e quindi restare sulla parte corta della curva. Inutile prendere oggi rischio sulla parte lunga della curva per sfruttare un agognato ribasso dei tassi che stenta ad arrivare, con i Treasury ed i BTP decennali che restano in zona oltre 4%. Meglio prudenza sui Bond e, nella parte finale dell’anno, dopo le Elezioni in Francia e USA, faremo i conti rivedendo magari queste scelte.

Abbiamo visto come in questi anni i risultati più negativi siano venuti proprio dai Portafogli di chi non voleva assumere rischio, posizionando questo, erroneamente, solo sul mercato azionario. Ma come dico spesso e scritto nero su bianco, il vero investimento è invece proprio sull’Equity, mantenendo un approccio globale e diversificato. La componente obbligazionaria e altri Asset come Gold e Materie Prime, servono a contenere i Drawdown (le massime perdite di periodo) ed il Recovery Period (il tempo necessario per recuperare i valori dopo uno storno di mercato).

La diversificazione, quindi, consente in un periodo di investimento adeguato alla volatilità del Mercato e del Portafoglio, di ottenere risultati se non uguali non troppo lontani da quelli del mercato azionario e, soprattutto, consente a noi investitori di sopportare meglio in periodi difficili. Senza Bond nessuno avrebbe sopportato infatti perdite oltre il 50%, Viceversa avremmo venduto tutto con l’idea di “salviamo il salvabile”, realizzando perdite mai più recuperabili.

Chi desidera effettivamente ridurre drasticamente la volatilità del proprio investimento, non ha altra scelta se non quella di dividere la componente obbligazionari tra SICAV/ETF/Titoli obbligazionari ed una Gestione Separata (Polizza Vita Ramo 1) dove, oltre a vantaggi fiscali, ha garanzia del capitale investito e rendimenti che si consolidano nel tempo, senza alcun rischio Tassi, essendo il rendimento calcolato al costo storico di acquisto dei Titoli. Questo lo avevo già scritto ad inizio anno, quando erano attesi ben 7 tagli dei Tassi FED e BCE e quindi un calo dei rendimenti: ex post troviamo rendimento dei Bond che sono saliti, un taglio omeopatico della BCE già fatto e forse un altro della FED di 25 bp a settembre. Ed inflazione che pur scesa è lontana dai desiderata delle Banche Centrali. Le cose potrebbero allora andare diversamente, dipende quindi tutto dall’inflazione che stenta a scendere e il Mercato USA che resta solido. Quindi perché tagliare? Occorre guardare ai Tassi Reali ed usare prudenza.

Sull’Equity invece?

Voglio partire da questo grafico, e proporvi anche qui una lettura non allineata:

US Value vs Growth Stocks

Fonte: Bank of America

US Value vs Growth Stocks

Fonte: Bank of America

Questo grafico è stato preso da un post su LinkedIn di Enzo Corsello, Country Head Italy presso Allianz Global Investors, una persona di grande esperienza e competenza e che considero mio caro amico.

Tutti noi siamo convinti che i Titoli Growth ed in particolare i Tech, abbagliati così come siamo dalle performance di Nvidia, siano quelli che hanno da sempre performato di più e quindi tutti, per la componente azionaria, puntiamo solo su quelli.

Diversificare significa cercare, anche in una singola Asset Class come l’Equity, il miglior rapporto rischio/rendimento. Cosa significa? Avere come obiettivo quello di ottenere lo stesso rendimento ma con un rischio ridotto, e questo si traduce in un numero che si chiama Beneficio di Diversificazione.

Ebbene, se guardiamo al passato, i Titoli Growth hanno avuto performance migliori dei Titoli Value solo negli ultimi 15 anni, ma così non è stato nei periodi precedenti.

Dal Grafico precedente di Bank of America, si nota proprio questo: i Titoli Growth hanno performato grazie alla rivoluzione digitale e tecnologica che stiamo vivendo e che, nei prossimi anni, cambierà le nostre abitudini aumentando le potenzialità in tanti campi della scienza.

Inoltre, tutti parlano dei primi sette titoli dello S&P500, delle loro performance alla base dei rialzi da inizio anno degli indici, della forte concentrazione su un indice così esteso, ed è vero, ma non sempre.

Ma restiamo concentrati su una parola: diversificazione.

E allora mi chiedo: esiste la possibilità che sui mercati ci sia una rotazione tra questi settori? I Titoli Value, cioè, potranno tornare in un prossimo futuro ad essere loro il boost dei Mercati azionari?

I Titoli Growth sono ciclici, seguono l’andamento dell’economia. Mentre tra i Titoli Value - senza sottovalutare in particolare le Mid e Small Cap anche europee e alcune perle italiane – sono Aziende spesso con business solidi, realtà radicate e mature ed in grado di sopportare meglio shock sui Tassi che, come abbiamo visto, nessuno può escludere a priori.

Ciò detto, è anche possibile che un Titolo Value, che tratta cioè al di sotto del suo valore di Mercato, possa rappresentare un cattivo investimento, possono esserci cioè validi motivi che giustificano il suo basso prezzo e quindi starne alla larga.

Comprendete molto bene quindi quanto sia complesso fare scelte nette, e la mia idea è allora molto semplice, riassunta in una breve frase di John Bogle: “Non cercare l’ago nel pagliaio, compra l’intero pagliaio!”.

È probabile, infatti, che tra Value e Growth avremo delle rotazioni, ed i Titoli Value potrebbero tornare a guidare le performance del Mercato.

Certo oggi tutto ciò è difficile da immaginare, immersi come siamo nelle dirompenti innovazioni tecnologiche e soprattutto condizionati dall’Intelligenza Artificiale. Ma proprio le performance di questi Titoli potrebbe in futuro nascondere qualche repentino ridimensionamento. E se la regola statistica dell’inevitabile “Ritorno alla Media” a me cara non verrà smentita, sarà solo questione di tempo: un mese? Un Anno? Un periodo più lungo?

Nessuno conosce il futuro, e chi dice il contrario mente ed è un imbroglione: domani senza preavviso si può essere travolti da una Tempesta e tutto cambia in un attimo, senza preavviso.

Questo vale per ogni cosa della vita, e anche per i mercati finanziari.

Chi vede uno scenario come più probabile generalmente fa delle scelte di cambiare Asset Allocation, commettendo in quel momento un tipico errore dell’investitore convinto delle proprie idee (deformazione cognitiva), mentre il futuro non lo conosce nessuno: occorre grande Umiltà e Disciplina per investire in modo profittevole.

Cosa fare allora in concreto sul Mercato Azionario, Value o Growth?

Non cercare l’ago nel pagliaio, compra l’intero pagliaio.

E allora è meglio evitare scommesse sui Mercati, comprare umilmente tutto il Pagliaio, e privilegiare quelli che si chiamano fondi Blend, che contengono entrambi i settori e vengono gestiti in maniera attiva.

© RIPRODUZIONE RISERVATA