Le sanzioni contro Mosca? Inefficaci e ipocrite. Parola del guru Wolfgang Munchau. Ma, anzitutto, occhio al diverso impatto che stanno già generando sulle economie Usa e Ue. E lo Stoxx parla chiaro

Se il buongiorno si vede dal mattino, meglio comincia a scavare trincee. All’appello di Vladimir Putin per evitare inasprimenti delle sanzioni contro la Russia, foriere a suo modo di vedere unicamente di un aumento della tensione, l’Ue pare aver risposto picche. In una mossa che tradisce disperazione, Bruxelles starebbe infatti valutando la possibilità di richiedere l’estromissione tout court della Russia dal Fondo Monetario Internazionale, al fine di evitare che la sua Banca centrale possa accedere ai 17 miliardi di dollari di risorse pro quota assegnatigli lo scorso anno.

Mossa disperata, appunto. Poiché, a detta di tutti i giuristi, sprovvista di qualsiasi presupposto legale. Insomma, il classico passo falso. Poiché all’inapplicabilità concreta della proposta, andrà facilmente ad unirsi l’irritazione di Mosca per il tentativo. Complimenti. In compenso, il capo della diplomazia europea, Josep Borrell, ha reso noto come sia allo studio anche l’ampliamento della lista di banche russe tagliate fuori dal sistema SWIFT. Altro attacco frontale al Cremlino. Ma anche in questo caso, tardivo e inefficace. E a dirlo in un articolo intitolato Not so Swift after all e pubblicato sul sito EuroIntelligence è stato nientemeno che l’ex guru del Financial Times, Wolfgang Munchau, solitamente molto ascoltato dalle autorità europee e ripreso con deferenza massima dai mass media.

La tesi è tanto semplice, quanto disarmante. E sintetizzata nella frase finale del pezzo: The EU is cheering on the Ukrainian side from a safe distance, watching from warm living rooms, heated by Russian gas. Una condanna senza appello dell’ipocrisia imperante. Per alcune ragioni. Primo, il fatto di aver incluso nella lista delle banche estromesse solo sette istituti, guardandosi bene dal colpire Sberbank e Gazprombank. La prima perché la sua sussidiaria europea sarebbe costata un salasso ai Paesi membri in caso di default, stante i conti garantiti fino ai 100.000 euro. La seconda perché motore della fornitura energetica, ancorché di fatto vera e propria dinamo degli introiti statali che si vorrebbe colpire con le sanzioni.

Secondo, i tempi. Fra l’annuncio dell’estromissione da SWIFT e l’entrata in vigore del blocco sono passati dieci giorni: tempo durante il quale Mosca ha potuto studiare contromisure di by-pass. Se anche ora venissero incluse Sberbank e Gazprombank, difficilmente il Cremlino sarà coltro con la guardia abbassata. Non a caso, a definire le sanzioni come dead in the water ci ha pensato un giornale certamente non tacciabile di simpatie filo-russe come la Frankfurter Allgemeine Zeitung.

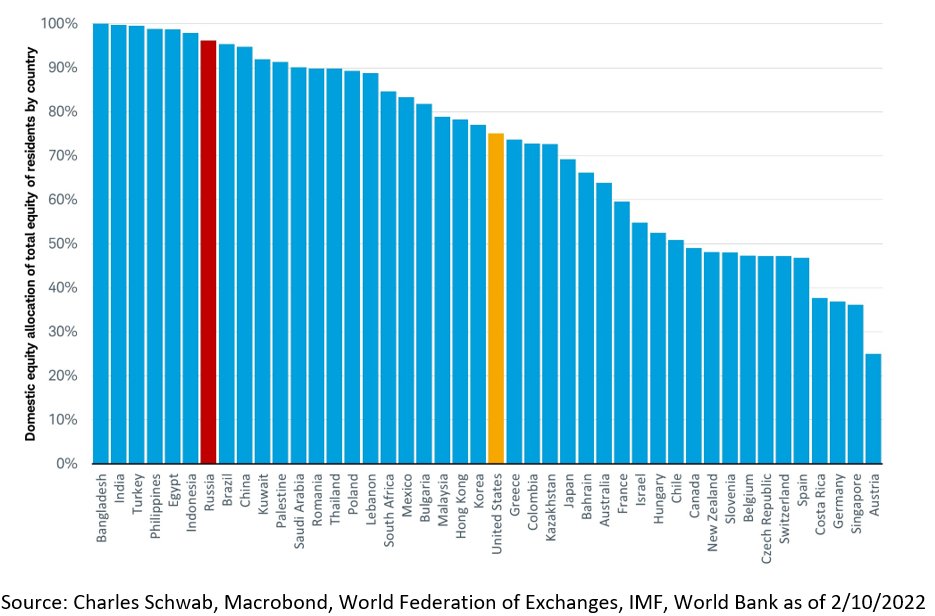

Chi sta soffrendo, in realtà, per le sanzioni? Questo primo grafico

Allocazione percentuale su equities domestiche nei vari Paesi

Fonte: FMI/Macrobond

Allocazione percentuale su equities domestiche nei vari Paesi

Fonte: FMI/Macrobond

mostra come i portfolios di investimenti dei russi siano al 95% concentrati su titoli domestici, quindi - al netto del voler infliggere dolore a Cremlino e oligarchi - finora l’Ue ha fatto piangere solo il signor Igor e la signora Irina. Ma questi altri due grafici

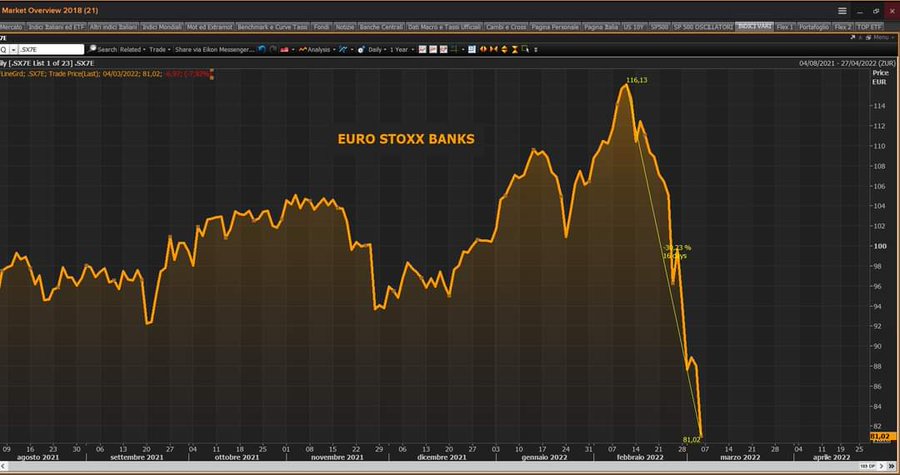

Andamento del comparto bancario dello Stoxx 600

Fonte: Bloomberg

Andamento del comparto bancario dello Stoxx 600

Fonte: Bloomberg

Correlazione dei corsi fra Stoxx 600 e Standard&Poor’s 500

Fonte: Bloomberg

Correlazione dei corsi fra Stoxx 600 e Standard&Poor’s 500

Fonte: Bloomberg

mostrano altro: se infatti il comparto bancario dello Stoxx 600 nelle ultime due settimane ha patito una sobria correzione del 30%, a far riflettere è la differenza di impatto che il regime sanzionatorio ha provocato fra lo Stoxx 600 nel suo insieme e lo Standard&Poor’s 500. Gli Usa hanno limitata esposizione alla Russia a livello finanziario, l’Europa no.

E se Joe Biden ora fa filtrare la possibilità di uno stop alle importazioni di greggio russo, è di ieri la notizia dell’acquisto da parte di Shell di uno stock di greggio degli Urali da Trafigura, dopo che questa ha spinto lo sconto sul Brent a 28,50 dollari per barile. Di fatto, solo questione di soldi e non di convinzione politica. E una prima dimostrazione di come il timore dei primi giorni rispetto alle sanzioni stia lentamente calando di intensità.

In compenso, questi due grafici

Spread di arbitraggio nel prezzo fra gas naturale europeo e statunitense

Fonte: Bloomberg/Zerohedge

Spread di arbitraggio nel prezzo fra gas naturale europeo e statunitense

Fonte: Bloomberg/Zerohedge

Correlazione tra prezzo del gas naturale europeo e indice dei fertilizzanti

Fonte: Bloomberg/Zerohedge

Correlazione tra prezzo del gas naturale europeo e indice dei fertilizzanti

Fonte: Bloomberg/Zerohedge

ci consegnano un quadro decisamente fosco per l’economia europea. Nel giorno in cui il gas naturale europeo (Dutch) toccava il record di 200 euro per megawatt/ora, lo spread fra questo e l’Henry Hub statunitense toccava un livello di 6 volte superiore alla media degli ultimi 15 anni di arbitraggio. Detto fatto, altro vantaggio competitivo per l’economia Usa rispetto a quella europea. La secondo immagine, poi, aggiunge criticità a criticità. Perché sempre ieri, la Russia ha raccomandato ai produttori di fertilizzanti - componente fondamentale in agricoltura e totalmente dipendente dal gas per il nitrato d’ammonio - di bloccare tutte le esportazioni. Decisione condivisa in serata anche dal governo ungherese.

Ufficialmente, Mosca citava ragioni logistiche come base del provvedimento ma è chiaro quale sia l’intento: mostrare all’Europa uno spoiler abbastanza terrificante di cosa la attende nel proseguo del 2022 a livello di economia reale. E i futures sul frumento a un massimo di 1.340 dollari parlano chiaramente di un’inflazione alimentare che impatterà in maniera devastante in combinato con quella energetica. Il tutto mentre i leader europei sembrano cullarsi eccessivamente e in maniera autolesionista nel sogno di un nuovo default russo come nel 1998, prospettiva che - non a caso - viene pompata quotidianamente e strategicamente dalle banche d’affari Usa, ultima in ordine di tempo JP Morgan.

La quale, stranamente, insieme a Goldman Sachs sta facendo incetta di distressed debt corporate russo a prezzo di saldo. Strana strategia. Almeno ufficialmente. Il rischio? Una sindrome Evergrande, il cui default è divenuto per settimane la pietra angolare di ogni ragionamento geopolitico e finanziario globale, salvo non essersi mai avverato. Come era ovvio, stante la leva di intervento pressoché assoluta della Pboc. Non sarà che in attesa del Godot di una Russia in ginocchio, a crollare - con somma gioia dei competitor d’Oltreoceano e della Cina - sarà la vecchia Europa?

© RIPRODUZIONE RISERVATA