Gli asset caldi da monitorare, da eur/usd a Paypal, dall’oro al Bitcoin, nella settimana dal 3 al 9 agosto 2020.

La settimana scorsa è stata segnata dai dati sul PIL di Europa e Stati Uniti. Dopo un calo senza precedenti i mercati hanno reagito in modo contrastato. Cosa ci riserverà lo scenario delle prossime cinque sedute (dal 3 al 9 agosto)?

Analizziamo le dinamiche dei mercati avvenute la scorsa settimana e definiamo le aspettative e i gli asset da monitorare nei prossimi giorni.

Europa: il crollo del PIL mette in discussione i mercati

Era chiaro che sarebbe stata una settimana di attesa per i dati sul PIL dell’eurozona, ma non si poteva immaginare uno scenario più funesto.

La settimana è partita con la chiusura in verde di lunedì, ma dal giorno seguente le borse europee hanno cominciato a scontare i timori che i dati del prodotto interno lordo fossero peggiori rispetto alle stime. Con l’uscita dei risultati macroeconomici lo scenario si è purtroppo avverato e l’ottimismo che aveva caratterizzato i mercati nelle scorse settimane si è dissolto in un lampo.

Il PIL tedesco è crollato del 10,1% accompagnato dai dati dell’eurozona con un calo su base trimestrale del 12,1% e del 15% sull’anno. I risultati hanno quindi nuovamente acceso le preoccupazioni sulla ripresa economica da aggiungere a quelle sull’aumento dei casi di COVID-19 e su una possibile seconda ondata pandemica in autunno.

I dati tedeschi sul PIL, il peggiore dal 1970, affondano il listino e il Dax30 crolla nella settimana del 4,09%, la Francia segue con una perdita dell’indice Cac40 del 3,49% e con un PIL in calo del 13,8%, ma è la Spagna che soffre maggiormente l’uscita dei risultati del secondo trimestre che riportano un -18,5%. Sull’onda del dato l’indice Ibex è il peggiore dell’area euro con un -5,72%.

In Italia l’indice FtseMIB perde il 4,90% sugli effetti del PIL del secondo trimestre che segna un crollo del -12,4%, meglio i titoli a media capitalizzazione dove l’indice FTSE Mid Cap segna una perdita più contenuta dell’1,32%. Settimana pesante invece per l’AIM Italia con un tonfo del -5,13%.

I settori dello Stoxx dell’area euro hanno presentato andamenti contrastanti. Sotto forte pressione il mercato delle auto che perde il 7,43%, in evidenza le trimestrali negative per Renault e Volkwagen e le banche commerciali con una perdita del 9,57%, settore che ha risentito in modo particolare degli ultimi dati macroeconomici della UE. Tra i segmenti meno colpiti dalla discesa si riportano i viaggi e tempo libero, già fortemente segnato dalle vendite dalla crisi di COVID-19, con un -0,10%, a seguire le utility con una perdita dell’1,71%. Si evidenzia nessun settore positivo durante le ultime cinque sedute di contrattazione.

Questa settimana sarà importante in quanto i mercati sono in una fase delicata. Da un punto di vista tecnico potrebbe lasciare sul terreno ancora dei punti. La paure, che sembravano superate da un ottimismo forse eccessivo, sono riemerse e i dati sull’economia potrebbero riportare molti investitori alla realtà.

La maggior parte degli indici sembra proiettato verso un ritracciamento più profondo e in generale hanno quasi tutti incrociato la EMA(21) a ribasso.

Da un punto di vista fondamentale gli Stati Uniti dovrebbero essere la guida della settimana. Se gli indici americani dovessero risentire in modo accentuato dei problemi interni legati alla pandemia, delle tensioni nel mare cinese meridionale e dei tweet di Donald Trump come quello che invita allo slittamento delle elezioni presidenziali di novembre, l’Europa potrebbe accentuare la discesa e si potrebbe vedere un’altra settimana negativa.

Tra i dati macroeconomici più importanti della settimana si possono evidenziare gli indici PMI manifatturiero e non dell’eurozona e di Italia, Francia e Germania, i dati sulla produzione industriale e gli ordini di fabbrica tedeschi per il mese di giugno, che sarebbero previsti in crescita dal precedente 10,4% al 12%.

Se il consensus fosse nuovamente diverse dai dati reali, si potrebbe assistere ad un nuovo sell-off del mercato.

Le “ombre” degli Stati Uniti arresteranno il trend?

Lo scenario americano appare pieno di incognite. I mercati non risentono in modo significativo del peggiore dato della storia del PIL del Paese con un -32,9% su base annua e cedono poco terreno. La settimana alla fine risulta persino positiva con il Nasdaq Comp che registra una performance del +2,86%, l’indice S&P500 che si attesta ad un +0,93% e l’indice Dow Jones che perde solo lo 0,90%.

Una situazione che pare surreale in considerazione dello scenario domestico ed internazionale degli USA. All’estero lo scontro commerciale con la Cina si è addirittura spostato nel Mar cinese meridionale dove le navi americane eseguono esercitazioni militari in risposta a quelle dei cinesi del 5 luglio. Le tensioni politiche sono quindi alle stelle con la portaerei militare Nimitz in piena fase di addestramento.

Sul lato interno il fronte non appare migliore con i casi da COVID-19 che continuano a salire, l’aumento del dato settimanale sulle richieste di sussidi di disoccupazione e i tweet di Donald Trump che invitano allo spostamento delle elezioni presidenziali di novembre.

In questo contesto il quadro tecnico degli indici americani appare comunque ancora positivo con la possibilità di continuazione del trend verso il test di nuovi livelli. Questo evidenzia come l’economia reale e i mercati in questo momento siano su due binari molto distinti e poco correlati.

Da un punto di vista fondamentale arriveranno i nuovi dati economici della settimana ed in particolare i Non Farm Payrolls e i dati sul tasso di disoccupazione, come possibili market mover.

Oro in rally, Argento dubbioso e Petrolio grande assente

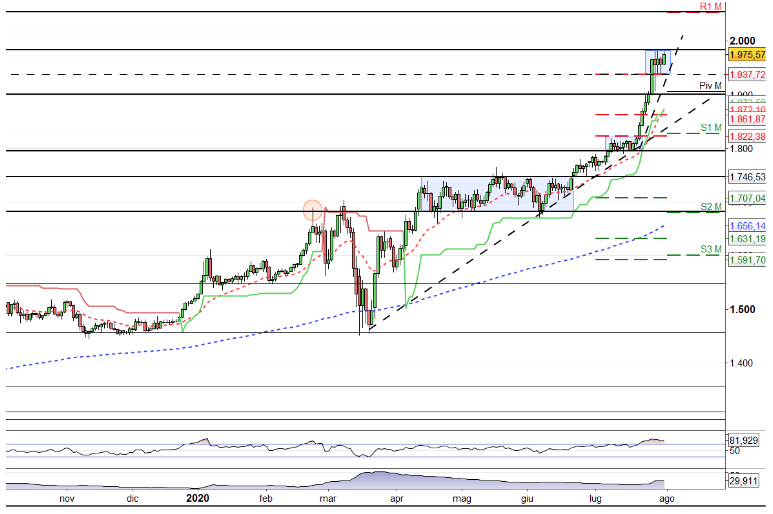

Il gold sembra ancora sugli scudi. Dopo un allungo sopra quota 1.937$ il lingotto si sarebbe preso una pausa di riflessione con una settimana di consolidamento sul livello.

Lo scenario apparirebbe positivo con una possibile accelerazione prima verso quota 2.000$ e poi in allungo verso area 2.050$, anche livello di R1 mensile. La volatilità rappresentata dall’ATR(14) è in crescita e i compratori sembrano ancora dominare il mercato. Un cambio di scenario sarebbe tecnicamente plausibile solo sotto i livello di Pivot mensile e il supporto in area 1.900.

La settimana dell’argento, altro protagonista del periodo, è stata invece distinta da una forte volatilità con un ATR(14) nella giornata di venerdì che riportava un valore di 0,9545 in decisa crescita rispetto al livello di inizio settimana a quota 0,388. L’RSI(14) sta varcando a ribasso la soglia di ipercomprato, ma il breve ritracciamento delle ultime sedute potrebbe rappresentare solo una presa beneficio dopo l’allungo che ha registrato un +29,7% da inizio luglio a venerdì scorso.

leggi anche

Oro: è di nuovo record storico. Che succede?

Da evidenziare il petrolio come grande assente del mese. L’oro nero si attesta in una fase di compressione laterale di breve periodo da diverse settimane con la volatilità in forte calo e una banda di oscillazione con un range ristretto di circa il 10%.

Forex: Eur/Usd verso il test della resistenza a 1,20?

L’euro ha continuato il suo rally, che ha contraddistinto l’ultimo periodo, superando la resistenza storica a quota 1,1780 e violando a rialzo la trendline dinamica di lungo termine.

L’andamento si è caratterizzato da diverse giornate di accelerazione, senza segnare alcuna presa di beneficio che sarebbe arrivata invece nella seduta di venerdì scorso, quando l’euro ha formato una barra negativa che si è attesta poco sopra il supporto statico a 1,1780.

Se la major riuscirà a mantenere il livello è possibile una ripartenza verso il test della resistenza in area 1,20, primo obiettivo. Lo stesso scenario si potrebbe prospettare anche in caso della violazione a ribasso del livello con un pullback nell’area del pivot mensile a quota 1,1630.

Nel caso tale supporto fosse rotto, lo scenario potrebbe cambiare e sarebbe l’occasione per il dollaro di tornare in area 1,14. Considerando il contesto economico sotto pressione e la crisi sanitaria in aumento, un dollaro più forte sarebbe forse ancora prematuro.

Gli asset sotto i riflettori della settimana

Sotto la lente sul mercato azionario resta Paypal, dopo i dati della trimestrale e l’allungo della scorsa settimana e il colosso Amazon che si trova al test della resistenza statica creata all’interno della fase di consolidamento del prezzo. I risultati della trimestrale, ben oltre le aspettative, creano attesa sugli sviluppi dell’andamento del titolo.

Tra i titoli dell’e-commerce anche Mercadolibre è degna di nota con una performance la scorsa settimana del +10,79%. Da seguire tra i colossi americani anche l’andamento di Apple che ha chiuso le 5 sedute con una candela in area 400 ed apertura in gap up di quasi 7 punti percentuali.

Sul mercato forex i riflettori sono accesi sul cambio eur/usd e la coppia eur/jpy alla rottura della resistenza in area 124. Sui cambi emergenti i fari sono puntati su eur/try dove la lira turca sta nuovamente perdendo terreno contro l’euro e sembra dirigersi verso quota 8,40, continuando il trend rialzista di lungo termine.

Resta sugli scudi l’oro, mentre è da mantenere sotto i riflettori il Bitcoin che nella scorsa settimana ha registrato un esplosione di volatilità a rialzo prendendo oltre il 20% di performance. La criptovaluta ha inoltre violato la resistenza statica a quota 9.500 con una candela di allungo nella giornata di venerdì.

© RIPRODUZIONE RISERVATA

Argomenti