Il sostituto di imposta per il versamento delle addizionali regionali Irpef deve usare il codice tributo 3802. Ecco cos’è, scadenze, istruzioni per compilare il modello F24.

Il codice tributo 3802 è usato dai sostituti di imposta per versare le addizionali regionali Irpef, ecco come si usa, come calcolare gli importi da versare e le istruzioni per la compilazione del modello F24.

Il sistema fiscale italiano si avvale della collaborazione (obbligatoria) dei sostituti di imposta per la riscossione delle imposte in particolare dell’Irpef, Imposta sul reddito delle persone fisiche. Si tratta di una delle imposte più importanti.

Il sostituto di imposta oltre a dover versare l’imposta base, calcolata applicando le tre aliquote per scaglioni di reddito, deve riscuotere anche le addizionali regionali e comunali, si tratta di una piccola quota ulteriore dell’Irpef che però è diretta alle casse delle Regioni e dei Comuni.

Per il versamento dell’addizionale regionale Irpef da parte dei sostituti di imposta si usa il codice tributo 3802. Ecco tutto ciò che c’è da sapere sul codice tributo 3802 “Addizionale regionale all’imposta sul reddito delle persone fisiche – sostituti d’imposta”.

Cos’è il codice tributo 3802 e a cosa si riferisce

Regioni e Comuni per poter gestire la macchina amministrativa hanno bisogno di fondi, le entrate di tali enti locali sono diverse, tra queste vi sono i tributi locali, come l’IMU, le tasse da versare per la gestione dei servizi ad esempio la TARI, vi sono trasferimenti, infine, vi sono quote Irpef dirette a tali enti, in particolare, addizionali regionali e comunali.

Il sostituto di imposta quando è tenuto a versare l’Irpef per conto del sostituito, soggetto passivo del tributo (ad esempio il datore di lavoro per lavoratori dipendenti e assimilati, l’Inps per i pensionati che ricevono gli importi da tale gestione), versa anche le addizionali Regionali e Comunali. Per le addizionali regionali l’importo viene versato con il modello F24 utilizzando il codice tributo 3802. Naturalmente le somme sono sottratte dai compensi da erogare ai soggetti passivi del tributo.

Occorre però prestare attenzione, infatti, mentre le aliquote Irpef nazionali sono uniche in tutto il territorio e dipendono dallo scaglione di reddito, per le addizionali regionali si deve fare riferimento alle delibere della Regione. La legge stabilisce che l’aliquota minima nell’1,23%. Le Regioni possono aumentarla massimo di 2,10 punti percentuali, quindi l’aliquota massima è 3,33%. Le Regioni possono inoltre azzerare l’addizionale.

Si ricorda che il versamento deve essere effettuato in favore della Regione in cui il sostituito, lavoratore, pensionato etc, ha la residenza fiscale.

Ad esempio, un datore di lavoro con sede in Molise che assume un lavoratore residente in Campania versa l’addizionale Regionale alla Campania e non al Molise.

A cosa serve e quando si usa il codice tributo 3802

Il codice tributo 3802 serve al versamento dell’addizionale regionale Irpef da parte del sostituto di imposta.

Il sostituto d’imposta, ossia il datore di lavoro, è responsabile per il calcolo e il versamento dell’addizionale regionale IRPEF per conto del dipendente. Per effettuare il pagamento, il sostituto d’imposta deve compilare il modello F24, specificando il codice tributo 3802 nella sezione “Regioni”.

Il versamento deve avvenire entro il 16 giugno di ogni anno. Di seguito l’elenco dei codici per ogni Regione.

| Regione | Codice |

|---|---|

| Abruzzo | 01 |

| Basilicata | 02 |

| Bolzano | 03 |

| Calabria | 04 |

| Campania | 05 |

| Emilia Romagna | 06 |

| Friuli Venezia Giulia | 07 |

| Lazio | 08 |

| Liguria | 09 |

| Lombardia | 10 |

| Marche | 11 |

| Molise | 12 |

| Piemonte | 13 |

| Puglia | 14 |

| Sardegna | 15 |

| Sicilia | 16 |

| Toscana | 17 |

| Trento | 18 |

| Umbria | 19 |

| Valle d’Aosta | 20 |

| Veneto | 21 |

Codice tributo 3802 addizionale regionale Irpef-sostituto di imposta: chi lo usa e dove inserirlo

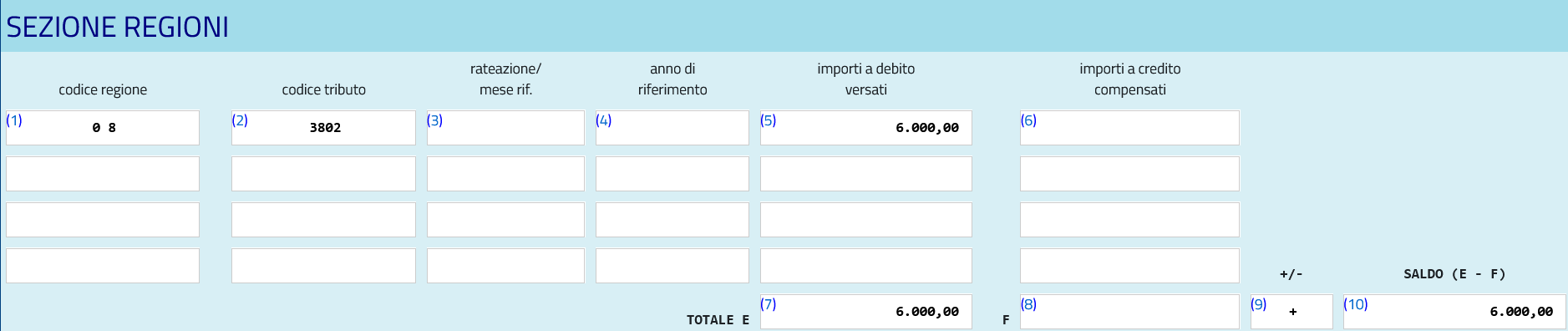

Il codice tributo 3802 deve essere usato dal sostituto di imposta per il versamento dell’addizionale regionale Irpef (si ricorda che è un’imposta progressiva sul reddito delle persone fisiche). Deve essere inserito nella sezione “Regioni” del modello F24. Occorre prestare attenzione all’indicazione corretta della Regione usando l’esatto codice corrispondente.

F24, come compilarlo con il codice tributo 3802

Si è detto che il codice tributo 3802 per il versamento dall’addizionale regionale Irpef da parte del sostituto di imposta deve essere inserito nel modello F24, nella sezione “Regioni” e abbiamo visto i codici identificativi delle varie Regioni, ecco le istruzioni per completare la compilazione del modello F24.

Compilazione modello F24 con codice tributo 3802

Compilazione modello F24 con codice tributo 3802 Addizionale regionale Irpef-Sostituto di imposta

Compilazione modello F24 con codice tributo 3802

Compilazione modello F24 con codice tributo 3802 Addizionale regionale Irpef-Sostituto di imposta

Nel campo “codice tributo” indicare 3802.

Nella sezione “rateazione/regione/prov/mese rif” si inserisce il mese di riferimento (ad esempio gennaio 01, febbraio 02, marzo 03);

Nella sezione “anno di riferimento” si indica anno d’imposta per cui si effettua il pagamento.

Nella sezione “importi a debito versati” indicare l’importo a debito.

Nella sezione “TOTALE E” si inserisce la somma degli importi a debito indicati nella sezione “Regioni”.

Nella sezione “TOTALE F” si inserisce la somma degli importi a credito indicati nella Sezione Regioni, non compilare se non sono presenti importi a credito.

Infine, nella sezione “SALDO (E – F)” indicare il saldo (TOTALE E – TOTALE F).

In caso di ritardo nel versamento è comunque possibile accedere al ravvedimento operoso, che consente di avere una riduzione delle sanzioni.

In questo caso si usano i codici tributo:

© RIPRODUZIONE RISERVATA