Le società di capitali versano ogni anno la tassa per la vidimazione dei libri sociali. Per il versamento di tale tributo si usa il codice tributo 7085 con il modello F24. Istruzioni.

Cos’è il codice tributo 7085? Chi deve usarlo e quando? Il codice tributo 7085 è usato per il versamento della tassa annuale di vidimazione libri sociali. Deve essere utilizzato dalle società di capitali sottoposte all’obbligo di vidimazione dei libri sociali. Ogni anno deve essere versata entro il 16 marzo.

Vediamo ora nel dettaglio quando si versa tale imposta, chi deve versarla e come compilare correttamente il modello F24 con il codice tributo 7085.

Cos’è il codice tributo 7085 vidimazione libri sociali

Le società di capitali devono versare ogni anno una particolare tassa per le concessioni governative per numerazione e bollatura dei libri sociali e contabili.

I libri sociali e contabili per i quali si è soggetti a tale obbligo sono:

- libro dei soci;

- libro delle obbligazioni;

- libro delle adunanze e delle deliberazioni delle assemblee;

- libro delle adunanze e delle deliberazioni del consiglio di amministrazione;

- libro delle adunanze e delle deliberazioni del collegio sindacale;

- libro delle adunanze e delle deliberazioni del comitato esecutivo;

- libro delle adunanze e delle deliberazioni delle assemblee degli obbligazionisti;

- ogni altro libro o registro per i quali l’obbligo della bollatura è previsto da norme speciali.

Queste scritture vanno numerate e bollate presso il Registro Imprese della Camera di Commercio o presso un notaio. Si tratta di una vidimazione iniziale.

Per le altre scritture contabili, sebbene obbligatorie, non è previsto l’obbligo di vidimazione. Ad esempio, per il libro giornale non è prevista la vidimazione, pur trattandosi di una scrittura da tenere obbligatoriamente per alcuni soggetti.

L’obbligo di vidimazione risponde a un’esigenza di certezza e trasparenza, infatti per la registrazione delle varie attività sociali rilevanti, è necessario utilizzare esclusivamente i libri sociali vidimati, ne consegue che non è possibile in un successivo momento alterarne il contenuto. Si può citare il libro delle obbligazioni nel quale è indicato l’ammontare delle obbligazioni emesse e di quelle estinte, dati dei titolari di obbligazioni trasferimenti e vincoli legati alle obbligazioni stesse. A tutela di tutte le parti è essenziale che i dati registrati non siano alterabili, quindi attraverso l’uso di libri sociali vidimati non è possibile falsificare gli stessi.

Quando si usa il codice tributo 7085

Il codice tributo 7085 deve essere utilizzato per il versamento delle concessioni governative per la vidimazione dei libri sociali. Il pagamento deve essere effettuato ogni anno entro il 16 marzo.

L’importo da versare è stabilito in misura fissa e dipende dall’ammontare del capitale sociale della società.

Per S.p.a., S.r.l., le S.r.l.s. e le società consortili l’importo da versare è di:

- 309,87 euro se il capitale sociale è inferiore o uguale a 516.456,90 euro;

- 516,46 euro se il capitale sociale è superiore a 516.456,90 euro.

L’omesso versamento della tassa annuale per la vidimazione dei libri sociali comporta l’applicazione di sanzioni.

Codice tributo 7085: chi lo usa e dove inserirlo

Chi deve usare il codice tributo 7085 per la vidimazione dei libri sociali? Abbiamo prima anticipato in linea generale che devono versare tale tributo le società di capitali, in realtà vi sono anche altri soggetti obbligati a usare il codice tributo 7085. Ecco di chi si tratta nel dettaglio:

- Spa;

- Srl;

- Enti pubblici e privati diversi dalle società;

- Intermediari finanziari;

- Società fiduciarie;

- SIM (Società di Intermediazione Mobiliare).

L’importo deve essere versato usando il codice tributo 7085 da inserire nel modello F24 nella sezione “Erario”. Il versamento deve essere effettuato telematicamente, attraverso i servizi F24 Web, F24 online, internet banking, i servizi messi disposizione da Fisconline o Entratel oppure intermediari abilitati.

Le nuove società o società costituende prima dell’inizio dell’attività versano la tassa annuale di vidimazione dei libri sociali con bollettino postale, n. 6007 intestato a: Agenzia delle Entrate – Centro Operativo di Pescara – Bollatura numerazione libri sociali.

Per gli anni successivi al primo, invece versano la tassa entro il 16 marzo con il codice tributo 7085.

Chi non deve usare il codice tributo 7085 per la tassa di vidimazione dei libri sociali

Non sono tenuti alla vidimazione dei libri sociali e quindi non usano il codice tributo 7085:

- società cooperative/di mutua assicurazione;

- consorzi che non assumono la forma di società consortile;

- società di capitali dichiarate fallite;

- società sportive dilettantistiche costituite in forma di società di capitali senza scopo di lucro affiliate ad una Federazione Sportiva Nazionale, ad una disciplina sportiva associata o a un Ente di formazione sportiva (a condizione che il relativo atto costitutivo rispetti le condizioni previste dalla Legge n. 289/2002).

Come compilare il modello F24 con il codice tributo 7085

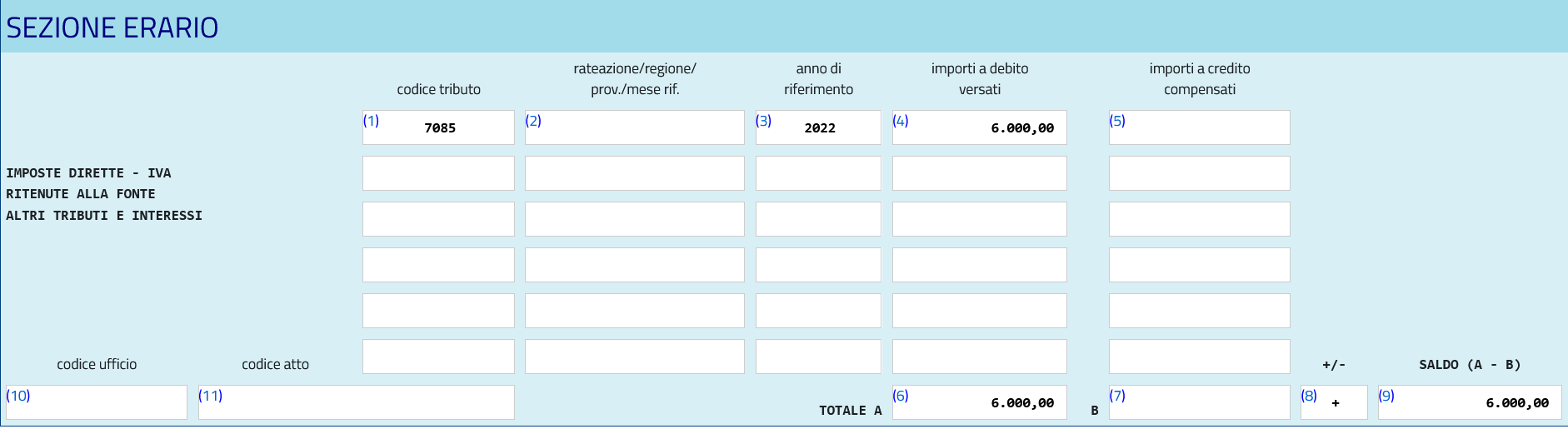

Il codice tributo 7085 per la vidimazione dei libri sociali deve essere inserito nella sezione “Erario” del modello F24. La sezione “rateazione” non deve essere compilata.

Codice tributo 7085 vidimazione libri sociali

Codice tributo 7085 vidimazione libri sociali

Codice tributo 7085 vidimazione libri sociali

Codice tributo 7085 vidimazione libri sociali

Nella sezione “anno di imposta” si deve inserire l’anno di riferimento, ad esempio 2025 per il prossimo versamento.

Nella sezione “importi a debito versati” devono essere inseriti gli importi prima visti.

Nella sezione “TOTALE A” deve essere inserito l’ammontare del debito.

Nella sezione “TOTALE B” si indicano eventuali crediti di imposta maturati che possono essere portati in compensazione.

Nella sezione “+/-“ si indica il segno - se il TOTALE A è minore del TOTALE B altrimenti indicare il segno +.

Infine, deve essere compilata la sezione “SALDO” indicando le somme risultanti dopo l’eventuale compensazione del crediti.

© RIPRODUZIONE RISERVATA