L’Osservatorio Creditsafe analizza il settore automotive italiano nel 2024, evidenziando il dominio del commercio (97%) sulla produzione (3%) e una crisi nella produzione con calo del -42,8%.

Il settore automotive è da sempre un pilastro del tessuto imprenditoriale italiano, contribuendo in modo significativo all’economia nazionale e all’occupazione. L’Italia vanta una tradizione industriale di eccellenza, con un sistema produttivo che spazia dalla manifattura di veicoli alla componentistica, fino al commercio e ai servizi post-vendita. Tuttavia, il settore sta attraversando una fase di profonda trasformazione, influenzata da fattori come la transizione energetica, le innovazioni tecnologiche e le nuove normative ambientali.

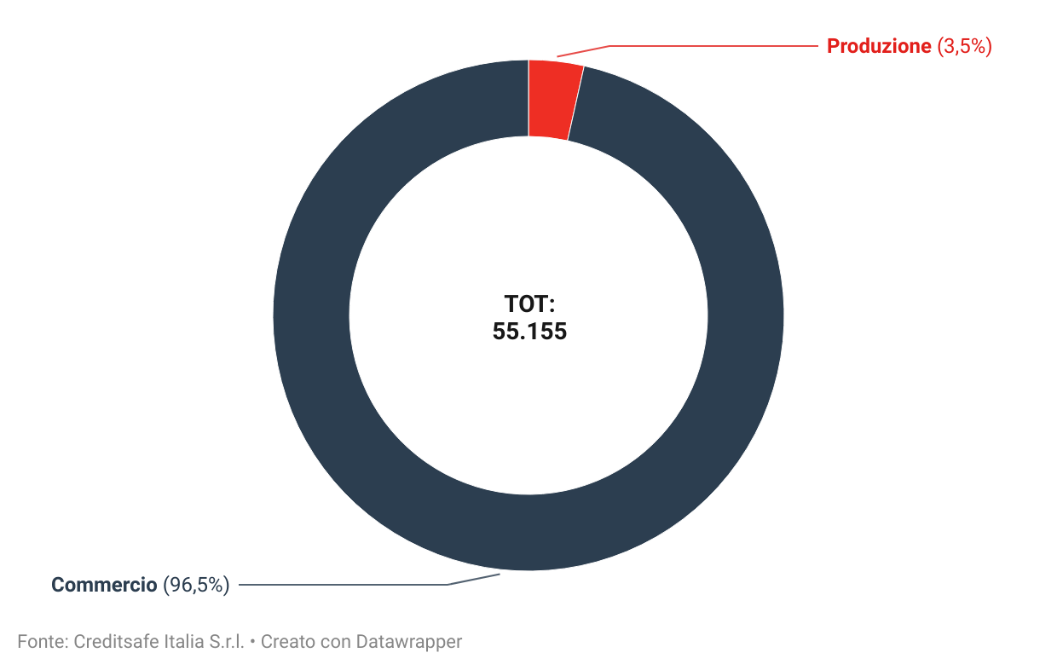

Secondo i dati dell’Osservatorio Creditsafe, la filiera automobilistica in Italia è caratterizzata da una netta prevalenza di aziende appartenenti al comparto del commercio rispetto alla produzione. Nel 2024, infatti, l’intero settore conta oltre 55.155 imprese attive, di cui ben 53.226 operano nel commercio (Ateco 45.11, 45.11.01, 45.11.02, 45.19, 45.190.1, 45.19.02), rappresentando il 97% del totale, mentre solo 1.929 aziende si dedicano alla produzione (Ateco 29.1, 29.2, 29.3), pari al 3%. Questi dati mostrano una filiera in cui il commercio gioca un ruolo dominante, mentre la produzione, pur rimanendo strategica, si trova a dover affrontare sfide sempre più complesse.

La sfida più recente è sicuramente la crisi senza precedenti che sta colpendo la produzione automobilistica italiana. Dopo anni di crescita e stabilità, il 2024 ha segnato un’inversione drastica di tendenza: secondo i dati preliminari di ANFIA, la produzione di autovetture è scesa a circa 310.000 unità, con una flessione del -42,8% rispetto all’anno precedente. Nel complesso, la produzione di veicoli è scesa a 591.000 unità, registrando una contrazione del -32,3%. Un dato particolarmente preoccupante riguarda dicembre, con un calo del 64,9% rispetto allo stesso mese dell’anno scorso.

Questa tendenza negativa non è isolata, ma si inserisce in un contesto più ampio di difficoltà che il settore sta affrontando da diversi anni. Secondo il Centro Studi di Confindustria, il livello produttivo complessivo è sceso ben al di sotto dei valori del 2019, con una riduzione del 27,5%. Le principali cause della crisi includono l’impennata dei prezzi delle autovetture – aumentati del 58% dal 2011 al 2023 – e una domanda interna in continua discesa. A questi fattori si aggiunge la crescente concorrenza internazionale, in particolare da parte dei produttori cinesi, che stanno progressivamente erodendo le quote di mercato delle aziende italiane. Inoltre, la transizione verso la mobilità elettrica, sebbene in corso, rappresenta un ulteriore ostacolo: mentre in Europa le auto elettriche pure (BEV) raggiungono una quota di mercato media del 14,8%, in Italia questa percentuale è ancora ferma al 4%.

La Produzione Automobilistica Italiana: riorganizzazione e crisi strutturale

Il settore della produzione automobilistica sta infatti attraversando una fase di contrazione significativa, con una riduzione costante del numero di aziende attive. Dal 2021 al 2024, il numero complessivo delle imprese nel settore è sceso da 2.053 a 1.929, segnando una flessione complessiva del -6%. A ciò si aggiunge un aumento delle chiusure aziendali, in linea con il trend negativo generale del Paese, con un incremento del 4% delle cessazioni nel 2024. La crisi interessa particolarmente i comparti delle autovetture, delle carrozzerie e della componentistica, con una concentrazione delle difficoltà nelle regioni e nei centri meno sviluppati. Tuttavia, tra il 2023 e il 2024, i cali più evidenti si sono registrati nelle regioni del Sud e nelle Isole, con una contrazione rispettivamente del -6% e del -4%.

Per comprendere meglio il comportamento del settore, andremo a focalizzarci nel dettaglio su due sottocategorie della produzione automobilistica, poiché presentano dinamiche differenti che permettono di analizzare con maggiore precisione le peculiarità del comparto.

- Fabbricazione di Autoveicoli (Ateco 29.1): Diminuzione Più Evidente al Sud e nelle Isole

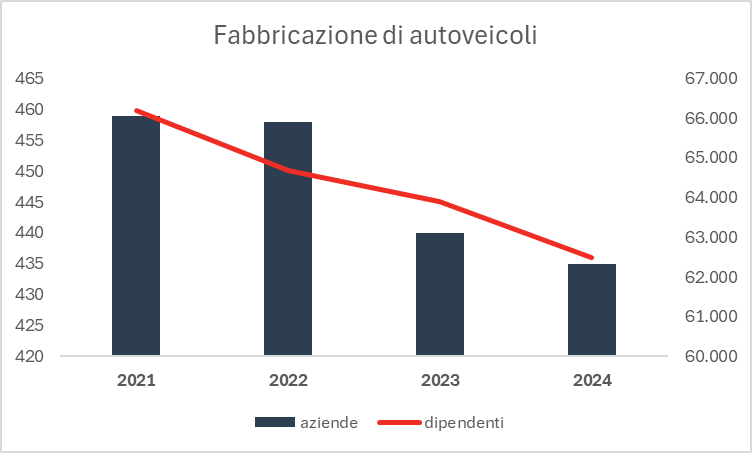

Nel segmento della produzione di autoveicoli (Ateco 29.1), che rappresenta una parte consistente nella filiera della produzione automobilistica, il numero di aziende è diminuito da 459 nel 2021 a 435 nel 2024, con una flessione del 5%. La contrazione è particolarmente visibile nelle regioni del Sud Italia e delle Isole, che registrano una riduzione del numero di imprese rispettivamente del 8% e del 18%. Questo dato evidenzia un problema di competitività nelle aree meno industrializzate, dove la capacità di attrarre investimenti si sta riducendo.

Nel Nord-Ovest, nonostante una flessione più contenuta (-2%), si mantiene una concentrazione significativa di imprese, segnalando la forza produttiva delle regioni come Lombardia e Piemonte, tradizionalmente centri nevralgici della manifattura automobilistica italiana.

La crisi del comparto non risparmia nemmeno l’occupazione (vale a dire circa il 66% della forza lavoro totale del comparto produttivo): dal 2021 al 2024 il numero di dipendenti è sceso da 66.182 a 62.489, segnando una flessione complessiva del 6%, nettamente superiore rispetto alla variazione dell’intera filiera della produzione, in cui invece il calo negli ultimi tre anni è stato del -4% (da 97.589 a 93.999). Tra le imprese della produzione delle autovetture (Ateco 29.1), lo scorso anno si è registrato il calo di numero di dipendenti più netto degli ultimi tre anni, con una riduzione del 2%. Le aree più colpite sono state il Centro Italia e le Isole, che hanno visto crollare il numero di lavoratori rispettivamente del -17% e del -31%.

- Fabbricazione di carrozzerie per autoveicoli, rimorchi e semirimorchi (Ateco 29.2): Calo delle imprese ma crescita occupazionale

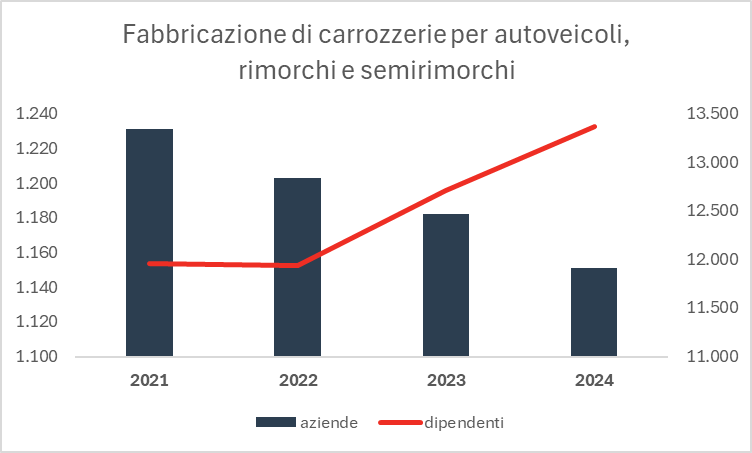

Il comparto della fabbricazione di carrozzerie per autoveicoli, rimorchi e semirimorchi (Ateco 29.2) è quello che ha subito il calo più marcato, con un decremento delle imprese da 1.231 nel 2021 a 1.151 nel 2024, pari a una diminuzione del 6,5%. Le regioni del Nord-Ovest, dove il numero di aziende è sceso del 10%, e del Centro, con una flessione dell’11%, mostrano le difficoltà più evidenti in questo settore. Il Nord-Est è invece la zona in cui si concentra la percentuale maggiore di imprese, vale a dire il 27% della totalità.

Tuttavia, nonostante la contrazione del numero di aziende, la forza lavoro del comparto è l’unica a registrare un aumento significativo negli ultimi tre anni, pari al +12% (da 11.957 a 13.363). Questo dato evidenzia una netta differenza rispetto all’andamento negativo del settore produttivo nel suo complesso, segnalando una tendenza alla concentrazione delle risorse umane nella produzione di carrozzerie, rimorchi e semirimorchi. Questo andamento può essere spiegato da un processo di consolidamento aziendale, con la chiusura di piccole imprese e il rafforzamento di quelle più strutturate, capaci di assorbire maggiore manodopera.

Il Commercio Automotive: inversione di tendenza tra crescita e competitività

Al fine di avere una visione completa dei due comparti del settore automotive, spostiamo il nostro focus dal comparto produttivo a quello del commercio (dall’ingrosso al dettaglio, inclusi intermediari e agenzie di compravendita). I dati elaborati attraverso l’Osservatorio Creditsafe, enfatizzano una dinamica completamente diversa che registra, in parte, numeri positivi. Tra il 2021 e il 2024, il numero di imprese attive è aumentato del 6%, passando da 50.832 a 53.226 unità. Tuttavia, questa crescita nasconde una realtà più complessa: l’alto livello di competitività del mercato ha portato anche a un incremento delle cessazioni d’attività, cresciute dell’8% nel 2024.

A dominare la scena sono le imprese individuali, che rappresentano il 53% del totale, mentre le società di capitali si attestano al 43%. Lombardia, Campania e Lazio si confermano come le regioni con la maggiore densità di aziende, evidenziando una forte presenza nel Centro-Sud del Paese.

Anche l’occupazione nel commercio automotive continua a crescere: tra il 2021 e il 2024 si osserva un aumento del 13%, con i dipendenti che passano da 103.344 a 117.180. Il Nord-Ovest rimane l’area con il maggior numero di occupati, seguito dal Nord-Est, mantenendo una distribuzione stabile nel tempo. Non sorprende che le imprese più strutturate, come le società di capitali, vantino una forza lavoro più ampia, con una media di 9 dipendenti rispetto ai 4 delle imprese individuali.

Ma perché il commercio automotive cresce mentre la produzione rallenta? La risposta sta in dinamiche economiche diverse. Da una parte, la costante domanda di veicoli nuovi e usati, unita al continuo ricambio del parco auto, favoriscono il comparto commerciale. Dall’altra, il settore produttivo soffre il peso di costi in aumento, necessari investimenti tecnologici e una concorrenza internazionale sempre più agguerrita, rallentando quindi la crescita.

In collaborazione con Creditsafe Italia

© RIPRODUZIONE RISERVATA