Chi detiene il debito pubblico italiano? Chi sono i principali creditori dell’Italia e fino a che punto la BCE sta staccando la spina?

Debito pubblico italiano: perenne ansia di Stato. L’Italia continua a confermarsi in cima alla classifica dei Paesi più indebitati del mondo, seconda in Europa appena dopo la Grecia.

Quanto è peggio, il rapporto tra il debito pubblico e il PIL dell’Italia continuerà a salire anche nei prossimi anni, almeno fino alla fine del decennio, stando a quanto hanno stimato alcuni analisti.

Ripetuti sono gli allarmi lanciati dalle istituzioni finanziarie più importanti del mondo: in evidenza l’alert firmato dall’FMI, Fondo Monetario Internazionale che, proprio a causa dell’angoscia del debito, ha chiesto all’Italia di avviare “ urgenti aggiustamenti fiscali e riforme strutturali al fine di assicurare la stabilità economia e la sostenibilità del debito di lungo termine”.

L’ultimo appello è stato lanciato qualche settimana fa, quando Washington ha rimarcato di prevedere nuovi incrementi per il debito dell’Italia.

“Nelle nostre previsioni non prevediamo che il rapporto debito-pil scenda ma anzi ci aspettiamo che aumenti”.

Occhio in particolare all’appello lanciato da Helge Berger del Dipartimento europeo del Fondo Monetario Internazionale che, alla fine di ottobre, ha rimarcato che l’invito di Washington è che Paesi come l’Italia alle prese con elevati livelli del debito pubblico siano “un po’ più ambiziosi”.

L’outlook dell’FMI è impietoso: il rapporto debito-PIL dell’Italia è atteso salire al 140,4% nel 2025, al 142,6% nel 2026 e al 143,1% nel 2027.

Non solo: il rapporto continuerà ad attestarsi al di sopra della soglia del 140% anche nel 2028 e nel 2029, crescendo rispettivamente al 144,7 e al 144,9%.

Previsioni decisamente più drammatiche di quelle che sono incise nel PSB, Piano strutturale di bilancio appena annunciato dal governo Meloni, che comunque ammette che il rapporto debito-PIL continuerà a puntare verso l’alto.

Debito pubblico Italia: tra i creditori più famiglie e meno BCE

Ma chi sono i creditori dell’Italia?

Chi detiene il debito pubblico, da anni considerato alla stregua di una bomba capace di esplodere da un momento all’altro?

A fare il punto della situazione è stato di recente il rapporto di Previsione stilato dal Centro Studi di Confindustria che, nel prevedere un ratio del debito-PIL pari al 136,9% nel 2024, in rialzo di 2,1 punti rispetto al 2023, ha comunicato di prevedere per il 2025 un ulteriore incremento, pari ad altri 1,6 punti, fino al 138,5% del PIL.

Così si legge nel rapporto degli economisti di Confindustria:

“Le due componenti che contribuiscono all’aumento del debito nel biennio sono l’aggiustamento stock-flussi, che dopo tre anni torna gradualmente a contribuire al rialzo per effetto della contabilizzazione dei crediti edilizi (leggi Superbonus), e soprattutto la già citata spesa per interessi. Per contro, i contributi della crescita reale e dell’inflazione, che andavano a erodere negli anni scorsi lo stock di debito pubblico (in % PIL), non sono più sufficienti a compensare l’effetto sul debito degli altri fattori. Il differenziale tra il costo medio del debito e il tasso di crescita nominale del PIL, infatti, torna ad essere positivo (+0,9 punti nel 2024 e +0,1 nel 2025). La componente di avanzo primario, che diventa marginalmente positiva nel 2024, resta comunque di importo limitato e insufficiente a contribuire significativamente alla riduzione del debito (0,1% di PIL nel 2024 e pari a circa lo 0,7% nel 2025)”.

In valore assoluto, stando alle ultime indicazioni arrivate da Bankitalia, il debito pubblico dell’Italia è salito a settembre di 700 milioni rispetto ad agosto, a quota 2-962,3 miliardi di euro: si tratta di una bomba di quasi 3 trilioni di euro: sulle spalle di chi?

Sicuramente delle famiglie italiane, grazie o per colpa, a seconda di come la si vede, al governo Meloni, che ha lanciato una vera e propria chiamata alle armi ai risparmiatori italiani, cercando di convincerli a fare incetta di titoli di Stato italiani.

La massima espressione di questo appello è il nuovo titolo di Stato creato proprio dalla squadra di Meloni, battezzato BTP Valore, che è stato accolto dai cosiddetti BTP People con grande entusiasmo, consentendo alle casse dello Stato di incassare un bel gruzzolo.

Vero è che per ora l’emissione dei BTP Valore è in pausa, dopo essere stata scavalcata dal dossier di Poste Italiane, che è stato tuttavia anch’esso congelato, dal governo Meloni.

Fatto sta che quello shopping sfrenato che i piccoli risparmiatori hanno fatto di BTP Valore ha fatto balzare in modo notevole la partecipazione delle famiglie italiane al debito italiano.

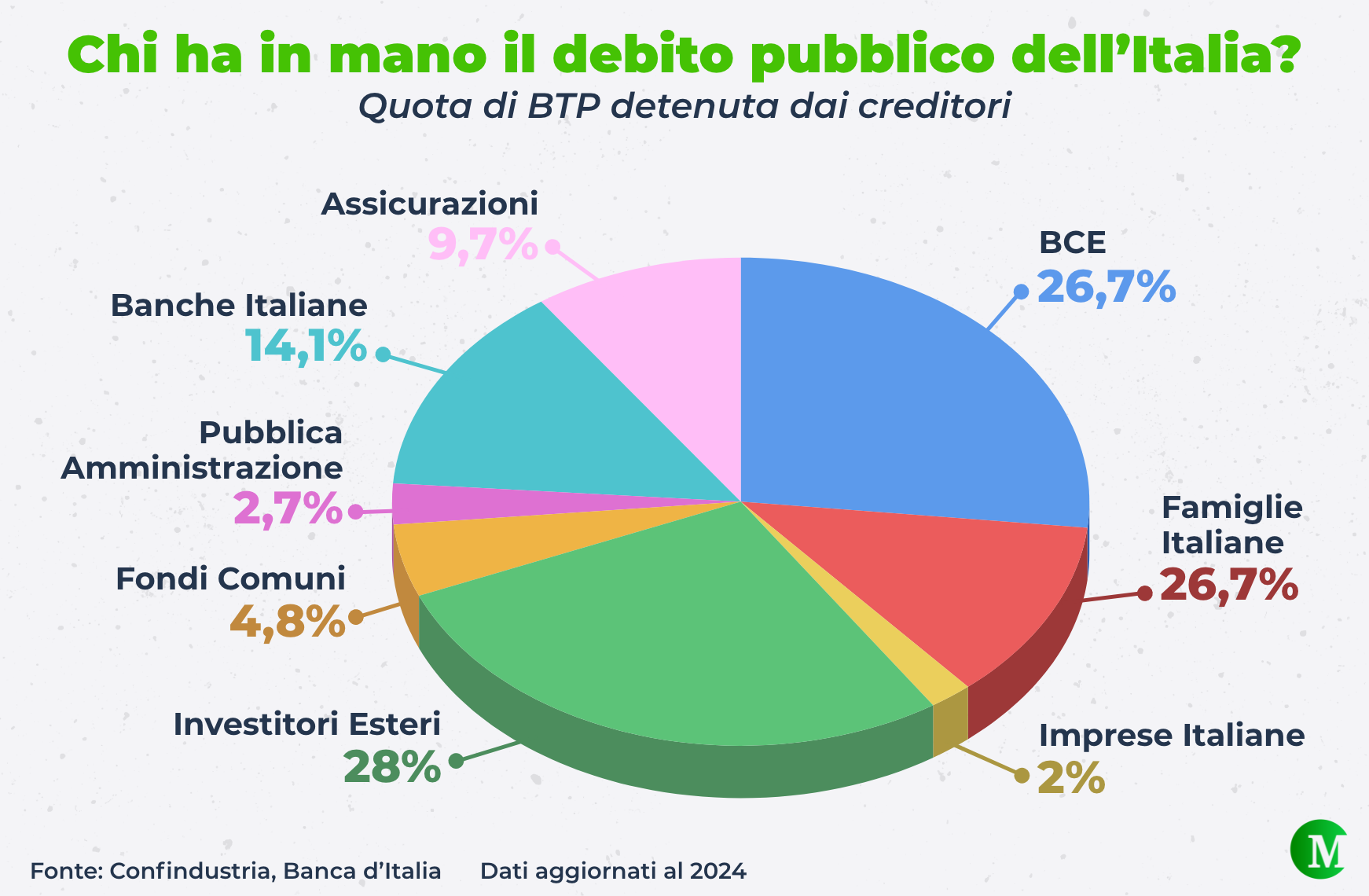

Chi ha in mano il debito pubblico dell’Italia?

Quota di BTP detenuta dai creditori

Chi ha in mano il debito pubblico dell’Italia?

Quota di BTP detenuta dai creditori

Dai dati di Confindustria, emerge quanto sia decollata la partecipazione delle famiglie italiane al debito pubblico: “La novità principale è che lo stock di titoli di Stato in mano alle famiglie italiane è cresciuto ininterrottamente negli ultimi due anni: +109 miliardi nel 1° trimestre 2024 rispetto a inizio 2023, dopo i +69 miliardi nel 2023 sul 2022. La quota detenuta dalle famiglie è risalita dal 4,7% del totale a inizio del 2022, al 12,1% a inizio del 2024”.

L’esposizione al debito pubblico si è ulteriormente rafforzata nei mesi successivi, tanto che Bankitalia, nel suo Rapporto sulla Stabilità Finanziaria, ha scritto che la partecipazione, nella prima metà del 2024 “ha quasi raggiunto il 13 per cento, anche grazie alle emissioni dedicate agli investitori al dettaglio”.

Ma grande detentrice del debito pubblico italiano rimane la BCE, a dispetto del piano di QT-Quantitative Tightening lanciato dalla BCE ormai da un po’, e in vista della fine del piano di QE pandemico PEPP.

Certo, la Banca centrale europea non blinda più il debito pubblico dell’Italia come in passato, quando con il suo bazooka del QE tradizionale APP era solita fare shopping dei BTP che venivano puntualmente emessi dal Tesoro italiano. Ma la sua presenza rimane significativa.

Il CSC di Confindustria parla di una fase di “normalizzazione” che incide sugli andamenti recenti, ricordando per l’appunto che “la BCE da inizio 2023 sta gradualmente lasciando che si riduca l’enorme stock di titoli nel suo bilancio (-70 miliardi nel 2023 e -19 finora nel 2024 per i titoli italiani)”.

L’impatto è tuttavia limitato, visto che la quota di titoli pubblici italiani in mano alla BCE, riducendosi dal 29,9% al 26,8%.

Meno BCE dunque e più BTP People tra i creditori dello Stato italiano, con la partecipazione della Banca centrale europea destinata a scendere ulteriormente.

Nel rapporto viene ricordato infatti che, dall’inizio del 2025, cesseranno anche gli ultimi reinvestimenti che l’Eurotower sta continuando a portare tuttora avanti, nell’ambito del PEPP, sui BTP.

Di conseguenza, “ la domanda di titoli pubblici da parte della BCE si azzererà e lo stock calerà più rapidamente. Perciò, è da attendersi il prossimo anno un più veloce declino della quota di bond pubblici italiani in mano alla banca centrale ”. Un dato di fatto che ha portato diversi analisti a interrogarsi sul trend futuro dello spread BTP-Bund che, per ora, rimane blindato, aggirandosi addirittura ai minimi dall’era del governo Draghi.

Banche italiane in ritirata, meno doom loop con BTP

Meno BCE ma anche meno banche italiane, a favore di chi da tempo lancia l’allarme sul cosiddetto “doom loop”, ovvero sull’abbraccio mortale che lega le banche italiane ai BTP.

Si apprende che questo legame tossico si è indebolito, visto che, negli ultimi due anni, a vendere i titoli di debito pubblico sono stati soprattutto gli istituti di credito, che hanno smobilizzato 35 miliardi nel 2023 e 44 miliardi nel 2024: “Si tratta di una novità da considerare positiva, rispetto allo scorso decennio: le banche avevano accumulato uno stock di titoli pubblici da molti ritenuto eccessivo, eredità della crisi dei debiti sovrani nel 2011-2012 ”, si legge nello studio di Confindustria.

Il risultato è che la quota di debito pubblico in mano alle banche italiane è scesa dal 17% a 14,1%.

A limare la presenza nel debito pubblico di casa sono state anche le assicurazioni, con la partecipazione scesa dal 12,1% al 9,7%.

Ha invece fatto shopping di debito pubblico la PA, ovvero la Publblica Amministrazione, che ha sostanzialmente acquistato i titoli che essa stessa emette portando la sua quota a salire dall’1,7% al 2,6%.

Più debito pubblico in mano alle imprese italiane e ai fondi comuni

Più presenti anche le imprese italiane, la cui incidenza è aumentata dall’1,3% del totale a inizio 2022, al 2% all’inizio di questo anno. In particolare, i maggiori acquisti di titoli di Stato hanno rispecchiato il desiderio delle aziende di a investire una parte della loro liquidità (da zero a 6 miliardi i titoli pubblici a breve). In evidenza soprattutto gli acquistri in strumenti di medio-lungo termine (da 33 a 43 miliardi).

Anche i fondi comuni hanno alzato la posta sul debito pubblico dell’Italia.

Utile fare una differenziazione, al di là dei soggetti che detengono fette del debito italiano, anche tra investitori italiani e investitori esteri. Il settore estero, ha messo in evidenza Confindustria, “conta in Italia per meno di un terzo del totale dello stock di titoli pubblici (28,1% nel 2024), in aumento rispetto al 2023, ma sotto i valori del 2022”.

Gli economisti hanno parlato di una “quota molto contenuta”, interpretando il dato in chiave positiva per “la solidità finanziaria del Paese, a fronte di eventuali turbolenze che dovessero manifestarsi sui mercati finanziari internazionali”.

© RIPRODUZIONE RISERVATA