Per il versamento dell’acconto imposta sui canoni di locazione con cedolare secca si usa il codice tributo 1840. Ecco cos’è e le istruzioni per compilare il modello F24.

Cos’è il codice tributo 1840 per il versamento della cedolare secca sugli affitti? Quando si usa e come evitare errori nella compilazione del modello F24?

Chi decide di affittare un immobile, non agendo come titolare di partita Iva, può scegliere la tassazione ordinaria o sostitutiva con cedolare secca. In questo secondo caso usa il codice tributo 1840 per versare la prima rata dell’acconto sui canoni d’affitto.

Vediamo cos’è il codice tributo 1840, quando si usa e come compilare il modello F24.

Cos’è il codice tributo 1840 e a cosa si riferisce

La cedolare secca è un’imposta sostitutiva sui canoni di locazione. Si tratta di un regime che consente di versare un’unica imposta in sostituzione di Irpef, addizionali regionali e comunali. Chi sceglie la cedolare secca non è tenuto al versamento dell’imposta di registro e dell’imposta di bollo.

Il regime opzionale può essere utilizzato da coloro che non operano professionalmente nel settore e quindi per coloro che non affittano più di quattro unità immobiliari. Superata tale soglia è necessario avere una partita Iva.

L’aliquota ordinaria prevista è al 21% in caso di canone libero, ma può scendere al 10% per i contratti di locazione a canone concordato.

In caso di affitti brevi l’aliquota del 21% si applica su un solo immobile, per gli immobili ulteriori l’aliquota è al 26%.

Per i contratti con obbligo di registrazione, tutti tranne le locazioni brevi di durata inferiore a 30 giorni, l’opzione si esercita compilando il modello RLI.

Si tratta di un regime opzionale: il contribuente può scegliere di applicare l’ordinaria tassazione Irpef, ma ricordiamo che in questo caso la prima aliquota Irpef è al 23% ed è necessario versare le addizionali.

A cosa serve e quando si usa il codice tributo 1840

Il codice tributo 1840 si usa per il versamento dell’acconto della cedolare secca ( prima rata) per i contratti di locazione.

La cedolare va calcolata e versata mediante la dichiarazione dei redditi.

Il contribuente deve compilare il quadro della dichiarazione dei redditi relativo ai redditi dei fabbricati indicando l’esercizio di tale opzione in caso di contratti non registrati (locazioni brevi). In entrambi i casi in redditi percepiti devono essere indicati nella sezione I del quadro B, qui vanno indicati i dati dell’immobile concesso in locazione e va barrata la casella di colonna 11 “Cedolare secca”.

Il versamento della cedolare si effettua entro il termine stabilito per il pagamento dell’IRPEF.

È dovuto un acconto pari al 100% che deve essere effettuato:

- in unica soluzione, entro il 30 novembre di ciascun anno, se inferiore a 257,52 euro;

- in due rate, se l’importo dovuto è pari o superiore a 257,52 euro.

La prima è dovuta nella misura del 40% di quanto versato l’anno precedente, entro il termine del 30 giugno (stessi termini per il versamento delle imposte dovute in base alla dichiarazione dei redditi) con il codice tributo 1840.

La seconda, nella restante misura del 60%, entro il 30 novembre con il codice tributo 1841.

Infine, deve essere versato l’eventuale saldo con il codice tributo 1842.

Chi lo usa e dove inserirlo

Le imposte sostitutive sui canoni di locazione devono essere versate dal locatario, ad esempio proprietario del bene immobile, che sia persona fisica e quindi non agisca professionalmente.

Il regime della cedolare secca trova applicazione solo per le locazioni a uso abitativo, categorie catastali da A1 ad A11, esclusa A10 (uffici). Si estende a eventuali pertinenze, ad esempio garage.

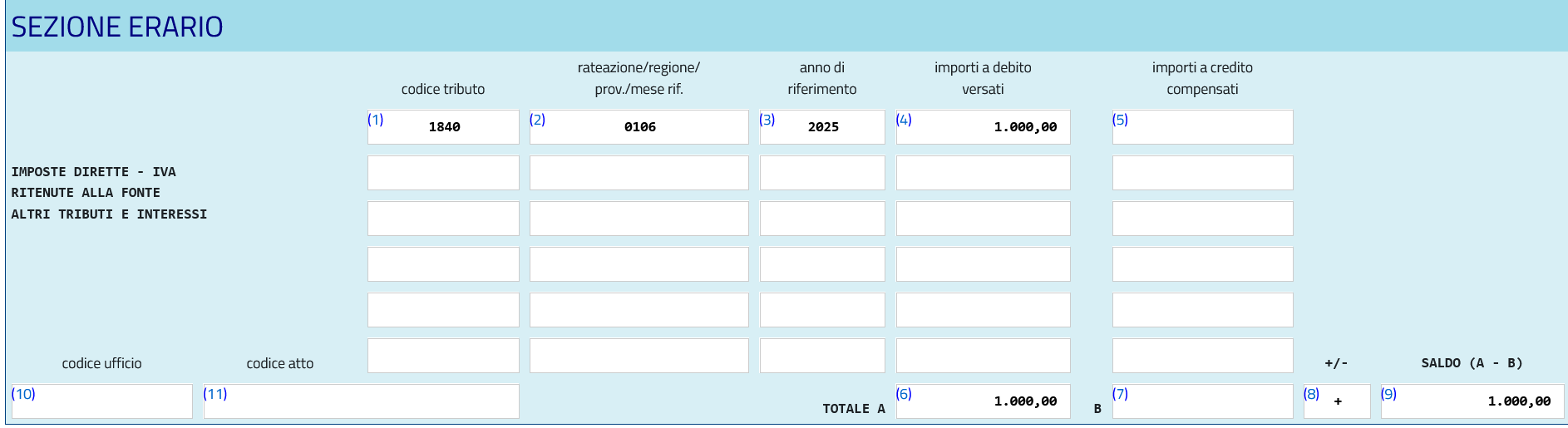

Il codice 1840 deve essere inserito nella sezione “Erario” del modello F24.

Il versamento può essere effettuato con i Servizi online dell’Agenzia delle Entrate: accedendo al sito dell’Agenzia delle Entrate con SPID, CIE o CNS. Utilizzando i servizi home banking della propria banca oppure attraverso poste Italiane e i vari esercizi convenzionati che mettono a disposizione il servizio per il pagamento con F24, ad esempio i tabaccai.

Come compilare il modello F24 con il codice tributo 1840

Il codice tributo 1840 deve essere inserito nella sezione Erario. La denominazione completa è: ’1840’ - IMP.SOST.DELL’IRPEF E DELLE RELAT.ADD.LI,NONCHE’ DELLE IMPOSTE DI REGISTRO E DI BOLLO, SUL CANON DI LOCAZ.RELAT. AI CONTRAT.AVENTI AD OGG.IMMOBILI AD USO ABITAT.E LE RELATIVE PERTINENZE LOCATE CONGIUNT.ALL’ABITAZ.-ART.3, DLGS. N.23/2011-ACCONTO PRIMA RATA.

Codice tributo 1840 acconto cedolare secca

Codice tributo 1840 acconto cedolare secca

Codice tributo 1840 acconto cedolare secca

Codice tributo 1840 acconto cedolare secca

Nella sezione ”rateazione” inserire due cifre numeriche per il numero di rata da versare e due cifre numeriche per il numero di rate in cui si intende frazionare il debito, ad esempio ’0106’.

Nella sezione “anno di imposta” si indica l’anno per il quale si sta versato la cedolare secca.

Nella sezione “importi a debito versati” si indica l’importo a debito, nell’esempio 1.000,00 euro.

Nella sezione “TOTALE A” si indica la somma degli importi a debito indicati nella Sezione Erario.

Nella sezione “TOTALE B” si indica la somma degli importi a credito indicati nella Sezione Erario, non compilare se non sono presenti importi a credito.

Nella sezione “+/-” si inserisce il segno - se il TOTALE A è minore del TOTALE B altrimenti indicare il segno +.

Infine, nella sezione “SALDO (A - B)” si indica il saldo (TOTALE A - TOTALE B).

© RIPRODUZIONE RISERVATA