Entro il 30 giugno deve essere versato il saldo della cedolare secca per la locazione di immobili con il codice tributo 1842. Ecco cos’è e come compilare il modello F24.

Quando si usa il codice tributo 1842 per il versamento dell’imposta sostitutiva sulle locazioni brevi? Ecco come si compila il modello F24 per il versamento della cedolare secca.

I canoni di locazione con cedolare secca sono sempre più diffusi, per versare l’imposta sostitutiva si usa il codice tributo 1842 anche denominato “Cedolare secca locazioni – Saldo” in scadenza il 30 giugno di ogni anno.

La cedolare secca per le locazioni è stata istituita con il decreto legislativo 23 del 2011, costituisce una semplificazione negli adempimenti in quanto trattasi di imposta sostitutiva.

Vediamo nel dettaglio cos’è il codice tributo 1842, quando si usa, in quali casi si può versare con ravvedimento operoso e come compilare il modello F24.

Cos’è il codice tributo 1842 e a cosa si riferisce

Il codice 1842 costituisce una serie di numeri volti a identificare nel modello F24 il versamento dell’imposta sostitutiva sulle locazioni di immobili denominata cedolare secca.

La cedolare secca rappresenta una modalità di tassazione derivante dalla locazione di immobili, è un regime opzionale, infatti i contraenti possono scegliere la tassazione ordinaria con aliquote Irpef divise per scaglioni e facendo cumulo con altri redditi oppure, l’imposta sostitutiva con aliquota al 21%. L’aliquota può scendere al 10% nel caso in cui il contratto sia a canone concordato. Trattandosi di un’imposta sostitutiva sostituisce gli ordinari oneri applicati ai contratti di locazione e quindi addizionali regionali e comunali, imposta di bollo e imposta di registro, sia per la prima registrazione del contratto sia per i rinnovi annuali. Naturalmente sostituisce anche l’Irpef.

Vi sono però dei limiti, infatti, la cedolare secca può applicarsi per un numero massimo di immobili pari a 4, superata tale soglia la legge si agisce come professionisti nel settore immobiliare ed è necessario avere la partita Iva.

Fatta questa premessa, si ricorda che il codice tributo 1842 si usa per il versamento del saldo della cedolare secca sui canoni di locazione in scadenza al 30 giugno di ogni anno.

A cosa serve e quando si usa il codice tributo 1842

Il codice tributo 1842, come anticipato si utilizza per il versamento dell’importo a saldo in scadenza il 30 giugno 2024. La cedolare secca, infatti, prevede l’applicazione di un’aliquota al 21% sui canoni corrisposti. Dal punto di vista temporale segue le stesse scadenze dell’Irpef ordinaria con acconto e saldo. L’acconto si può versare:

- in un’unica soluzione, entro il 30 novembre, se l’importo è inferiore a 257,52 euro;

- se l’importo è superiore a 257,52 euro si può versare in unica soluzione entro il 30 novembre o in due rate:

a) la prima, pari al 40% dell’acconto complessivamente dovuto, entro il 30 giugno ovvero entro il 30 luglio, con la maggiorazione dello 0,40% a titolo di interesse corrispettivo;

b) la seconda entro il 30 novembre.

L’acconto viene calcolato sulla base degli importi versati nell’anno precedente. Si deve, infine, versare il saldo entro il 30 giugno dell’anno successivo rispetto al periodo di imposta. Per questo importo si usa il codice tributo 1842.

Altri codici tributo cedolare secca

Per il versamento della cedolare secca il codice tributo 1842 si usa esclusivamente per il saldo. Per gli altri versamenti si usano:

- 1840: acconto prima rata;

- 1841: imposta sostitutiva dell’IRPEF e delle relative addizionali, nonché delle imposte di registro di bollo, sul canone di locazione relativo ai contratti aventi ad oggetto immobili ad uso abitativo e le relative pertinenze locate congiun.all’abit.art.3, d.lgs. n.23/2011-acconto seconda rata o acconto in unica soluzione;

- 8940: Sanzione per ravvedimento – Imposta sostitutiva IRPEF e relative addizionali e imposte di registro e bollo sui canoni locazione immobili ad uso abitativo e relative pertinenze – Art. 3 d.lgs. n. 23/2011;

- 1940: interessi per ravvedimento.

Codice tributo 1842 chi lo usa e dove inserirlo

Il codice tributo 1842 è stato istituito con la Risoluzione 59/E dell’Agenzia delle Entrate del 25 maggio 2011. La dicitura completa è:

Imposta sostitutiva dell’IRPEF e delle relative addizionali, nonchè delle imposte di registro e di bollo, sul canone di locazione relativo ai contratti aventi ad oggetto immobili ad uso abitativo e le relative pertinenze locate congiuntamente all’abitazione-Art.3, D.Lgs. n. 23/2011- saldo.

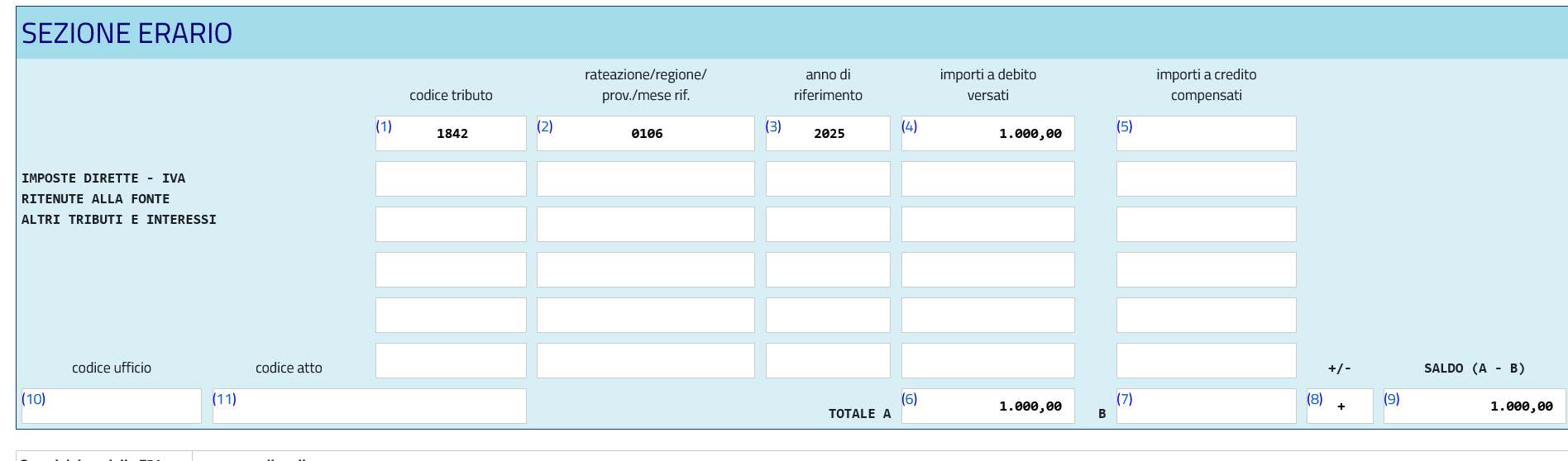

Deve essere versato dal locatore. Lo stesso deve essere usato esclusivamente per il saldo in scadenza al 30 giugno. Deve essere inserito nel modello F24 alla sezione “Erario”.

Il saldo può essere versato a rate indicando nell’apposita sezione del modello due cifre numeriche per identificare il numero della rata da versare e due cifre numeriche per definire il numero di rate in cui si intende frazionare il debito.

F24 come compilarlo con il codice tributo 1842

Come compilare il modello F24 con il codice tributo 1842? Come anticipato lo stesso deve essere inserito nella sezione “Erario”.

Modello F24 codice tributo 1842

Cedolare secca saldo

Modello F24 codice tributo 1842

Cedolare secca saldo

Nel campo “codice tributo” inserire 1842.

Nel campo “rateazione /regione/prov/mese rif” Indicare due cifre numeriche per il numero di rata da versare e due cifre numeriche per il numero di rate in cui si intende frazionare il debito.

Nel campo “anno di imposta”, indicare l’anno per cui si versa l’imposta, ad esempio ora si paga il saldo relativo all’anno di imposta 2024.

Il campo “importi a debito versati” è da utilizzare per indicare la somma che deve essere versata.

La sezione “importi a credito compensati” non deve essere compilata.

Nella sezione “TOTALE A” si indica la somma degli importi a debito indicati nella sezione Erario.

Nella sezione “TOTALE B” si indica la somma degli importi a credito indicati nella sezione Erario, non compilare se non sono presenti importi a credito.

Nella sezione “SALDO (A - B)” indicare il saldo (TOTALE A - TOTALE B).

© RIPRODUZIONE RISERVATA