Per il versamento dell’imposta di registro sui canoni di locazione per gli anni successivi al primo si usa il codice tributo 1501. Ecco le istruzioni operative per adempiere correttamente

Il codice tributo 1501 “Locazione e affitto di beni immobili imposta di registro per annualità successive” si utilizza per il versamento dell’imposta di registro dovuta in caso di stipula di contratti di locazione di beni immobili per gli anni successivi al primo.

La prima cosa da sottolineare è che coloro che optano per il contratto di affitto con cedolare secca, imposta sostitutiva, non versano l’imposta di registro. Il regime è opzionale ed è riservato a chi svolge l’attività senza connotati di attività professionale. Superato il limite di 4 immobili concessi in locazione, l’attività viene considerata “professionale”.

Ecco cos’è il codice tributo 1501, quando si usa, come inserirlo nel modello F24 Elide.

Cos’è il codice tributo 1501 e a cosa si riferisce

Il codice tributo 1501, come anticipato, si utilizza per il versamento con il modello F24 Elide dell’imposta di registro sui contratti di locazione per immobili.

Si sa che gli atti aventi ad oggetto la disposizione di beni immobili registrati sono sottoposti a registrazione, si tratta di una forma di pubblicità a tutela delle parti e dei terzi. Per gli atti sottoposti a registrazione generalmente si applica l’imposta di registro. Per i contratti di locazione di immobili si versa l’imposta al momento della registrazione e per le annualità successive alla prima. Per adempiere correttamente a tale obbligo si usa il codice tributo 1501.

A cosa serve e quando si usa il codice tributo 1501

L’imposta di registro sui contratti pluriennali di locazione, si versa al momento della conclusione del contratto ed entro 30 giorni dallo scadere dell’annualità. In tale occasione si usa il codice tributo 1501, ma occorre fare attenzione.

Nella maggior parte dei casi si usa per il versamento delle imposte il modello F24, per questa imposta, invece, si usa il modello F24 Elide, elementi identificativi.

Questo modello è utilizzato per sanzioni e interessi relativi alla registrazione di contratti di affitto o locazione di abitazioni, imposta di registro, tributi speciali, compensi, imposta di bollo, imposte ipotecarie, tasse sui marchi e diritti di brevetti, Iva per l’immatricolazione delle vetture acquistate nel mercato UE, addizionale erariale alla tassa automobilistica.

Si ricorda però che il codice tributo 1501 deve essere utilizzato solo per il pagamento delle annualità successive alla prima, infatti per la registrazione vera e propria del contratto si usa il codice tributo 1500.

Si usano i codici:

- 1502 per la cessione del contratto di locazione;

- 1503 per la risoluzione del contratto di locazione;

- 1504 per la proroga del contratto;

- 1509 per le sanzioni da ravvedimento per tardivo versamento di annualità e adempimenti successivi;

- 1510 Interessi da ravvedimento per tardivo versamento di annualità e adempimenti successivi.

Codice tributo 1501, chi lo usa e dove inserirlo.

Il pagamento viene effettuato dal soggetto che provvede alla registrazione del contratto. In genere il contratto viene registrato dal locatore (colui che concede in affitto l’immobile) ma nulla vieta che lo stesso sia registrato dal locatario e che quindi provveda costui al versamento dell’imposta.

La registrazione può essere effettuata online autenticandosi ai servizi telematici dell’Agenzia, utilizzando l’applicazione “RLI web” e senza bisogno di installare alcun software. La stessa applicazione consente sia la registrazione del contratto sia il versamento delle imposte di registro e di bollo.

In alternativa, è possibile utilizzare, sempre gratuitamente, il software “Contratti di locazione e affitto di immobili (RLI)”, oppure recarsi presso un qualsiasi ufficio territoriale. Per la registrazione si può anche incaricare un intermediario abilitato (professionisti, associazioni di categoria, Caf, ecc.) o un delegato. Naturalmente il fatto che l’imposta di registro sia versata dal locarore o dal locatario può portare a variazioni del canone di locazione concordato dalle parti.

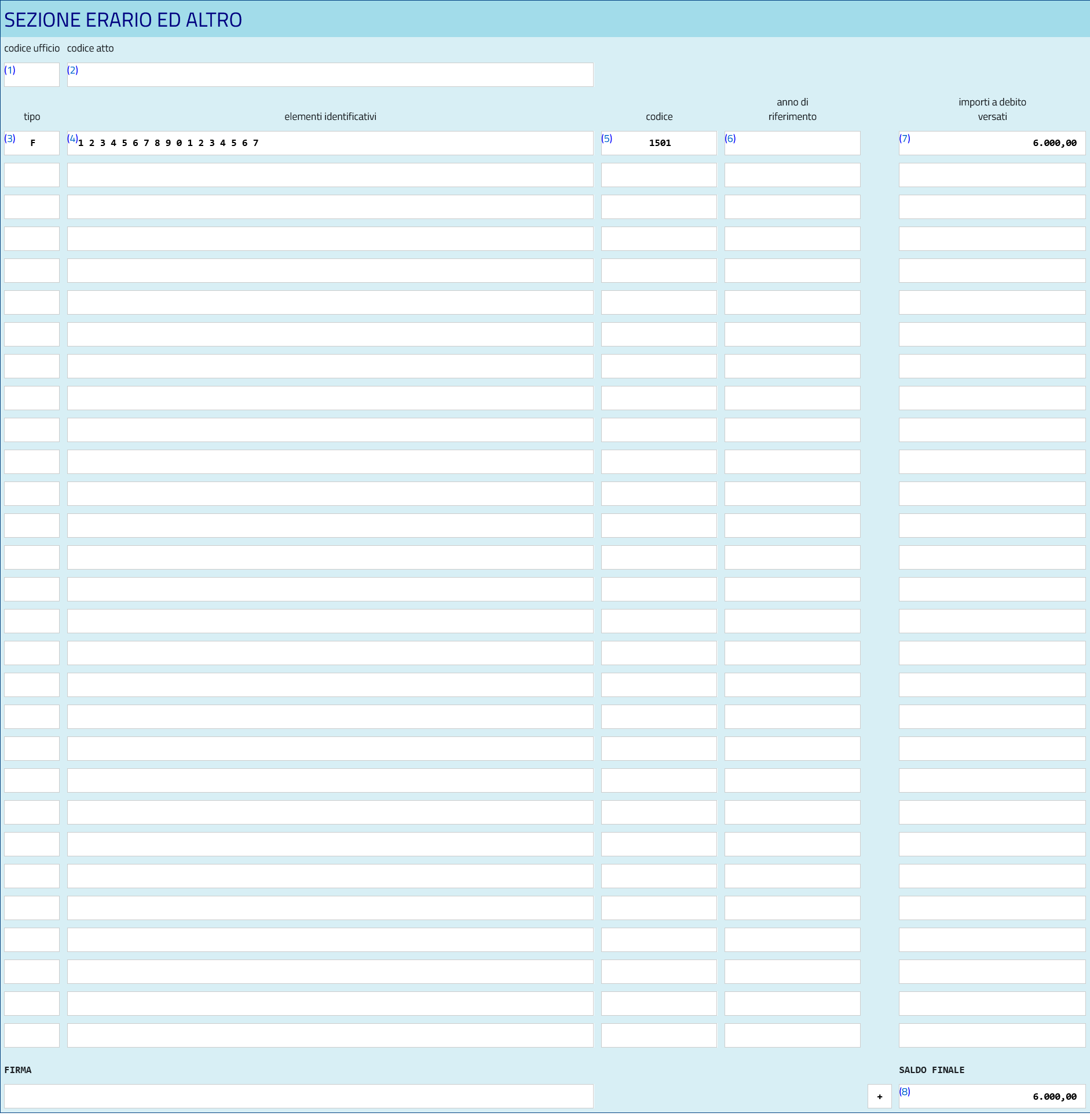

Il codice 1501 deve essere versato utilizzando il modello F24 Elide e compilando la sezione “Erario”.

Chi non deve usare il codice tributo 1501per l’imposta di registro per le annualità successive alla prima sui canoni di locazione

La cedolare secca è un’imposta sostitutiva sui canoni di locazione con aliquota al 21%. La stessa si riduce al 10% nel caso di contratto con canone concordato. La peculiarità della cedolare secca è data dal fatto che si tratta di un’imposta sostitutiva dell’Irpef e di addizionali regionali e comunali, ma non solo, infatti è sostitutiva anche dell’imposta di registro. Ne deriva che stipulando in contratto con cedolare secca non si deve utilizzare il codice tributo 1501.

F24 Elide, come compilarlo con il codice tributo 1501

La compilazione del modello F24 Elide con il codice tributo 1501 è piuttosto semplice, infatti sono pochi gli elementi da inserire.

Modello F24 Elide codice tributo 1501

Modello F24 Elide codice tributo 1501

Modello F24 Elide codice tributo 1501

Modello F24 Elide codice tributo 1501

Nella sezione “tipo” deve essere indicata la voce “Registro”.

Nello spazio “elementi identificativi” deve essere indicato il codice assegnato al contratto per il quale si sta versando l’imposta.

Nella sezione “codice” si indica 1501.

Nella sezione “anno di riferimento” si indica l’anno per cui si effettua il versamento.

Nello spazio “importi a debito versati” si indica l’importo da versare.

Nella sezione “saldo finale” si indica la somma di tutti gli importi a debito.

Codice tributo 1501 e ravvedimento operoso

Si è detto che il contribuente deve usare il codice tributo 1501 per il versamento dell’imposta di registro sui contratti di locazione per gli anni successivi al primo entro 30 giorni dalla scadenza dell’annualità. In caso di mancato versamento si applica una sanzione.

Il contribuente che si rende conto di aver dimenticato il versamento può operare il ravvedimento operoso e ottenere quindi una riduzione delle sanzioni applicate. In ogni caso devono essere versati anche gli interessi al tasso legale.

© RIPRODUZIONE RISERVATA