Tra gli adempimenti da non dimenticare per i titolari di partita Iva c’è il versamento del saldo Iva con il codice tributo 6099 «versamento Iva sulla base della dichiarazione annuale».

Quando si usa il codice tributo 6099 e a quali tributi si riferisce?

I titolari di partita Iva, tranne il caso di forfetari, sono tenuti agli adempimenti Iva e al versamento della relativa imposta sul valore aggiunto, per il versamento del saldo Iva, in seguito a dichiarazione annuale, si usa il codice tributo 6099.

Ecco tutti i dettagli per versare correttamente il saldo Iva con il codice tributo 6099.

Cos’è il codice tributo 6099 saldo Iva e a cosa si riferisce

L’Iva è anche conosciuta come Imposta sul valore aggiunto, si tratta di un’imposta indiretta in quanto colpisce indirettamente la ricchezza. Le aliquote Iva applicabili sono diverse. Tra queste vi è l’Iva ordinaria al 22% che colpisce la maggior parte dei prodotti. Vi sono poi le aliquote ridotte che si applicano a prodotti o servizi ritenuti essenziali, ad esempio l’Iva al 4% si applica a prodotti alimentari di largo consumo. L’aliquota al 5% si applica per alcune prestazioni sanitarie, l’aliquota al 10% per fornitura di energia elettrica.

I contribuenti mensili versano l’Iva sulle operazioni effettuate nel mese precedente entro il 16 di ciascun mese, i contribuenti trimestrali, invece, eseguono le liquidazioni e i versamenti relativi ai primi tre trimestri entro il giorno 16 del secondo mese successivo al trimestre; la liquidazione relativa al quarto ed ultimo trimestre, va effettuata entro il 16 marzo dell’anno successivo a tale ultimo trimestre.

Si ricorda che l’articolo 9 del decreto legislativo Semplificazioni, pubblicato in Gazzetta Ufficiale il 12 gennaio 2024 apporta modifiche alla soglia minima per i versamenti Iva. La stessa viene innalzata da 25,82 euro (trasposizione nel passaggio dalla lira all’euro di 50 mila lire) a 100 euro.

Non terminano però qui i versamenti, infatti la dichiarazione Iva deve essere presentata entro il 30 aprile di ogni anno. Dalla dichiarazione Iva possono emergere somme ulteriori da versare, in questo caso si tratta del saldo Iva per il quale si usa il codice tributo 6099.

Il saldo Iva (relativo all’anno di imposta precedente) può essere versato in unica soluzione, oppure a rate. Il versamento in unica soluzione può essere effettuato entro il 16 marzo di ogni anno oppure oppure differito alla scadenza prevista per il versamento delle somme dovute in base alla dichiarazione dei redditi, quindi 30 giugno. In questo caso il saldo Iva deve essere versato in unica soluzione con maggiorazione dello 0,40% per ogni mese o frazione di mese successivi al 16 marzo.

In caso di pagamento rateale, le rate devono essere di pari importo e la prima rata deve essere versata entro il termine previsto per il versamento dell’IVA in unica soluzione. Le successive entro il giorno 16 di ogni mese sull’importo delle rate, successive alla prima, è dovuto l’interesse fisso pari allo 0,33% mensile. Grazie ai nuovi termini previsti nel decreto Adempimenti il versamento del saldo Iva a rate deve avvenire entro il 16 dicembre.

Il versamento degli interessi deve avvenire utilizzando il codice tributo 1668.

A cosa serve e quando si usa il codice tributo 6099

Fatta la disamina dei versamenti Iva, vediamo a cosa serve il codice tributo 6099. Il codice tributo 6099 deve essere utilizzato esclusivamente per il versamento del saldo Iva, non può essere utilizzato per le liquidazioni periodiche Iva, mensili o trimestrali, o per il versamento di sanzioni e interessi, sebbene gli stessi siano riferibili all’Iva.

Le somme oggetto del versamento del saldo Iva con il codice tributo 6099 sono rinvenibili esclusivamente sulla dichiarazione dei redditi annuale. Ad esempio nel 2025 si presenta la dichiarazione Iva 2024, si scomputano le somme già versate con le liquidazioni periodiche e acconto e si versa il saldo Iva relativo all’anno di imposta 2024.

Codice tributo 6099: chi lo usa e dove inserirlo

Il codice tributo 6099 deve essere utilizzato esclusivamente dai titolari di partita Iva che applicano l’imposta a prodotti e servizi messi a disposizione di clienti finali o B2B (business to business).

L’Iva ricade sempre sul consumatore finale, ma non viene versata da questi, bensì da colui che effettua la prestazione, ad esempio il professionista (avvocato, architetto) versa l’Iva in luogo del cliente, ma addebita a ques’ultimo l’imposta.

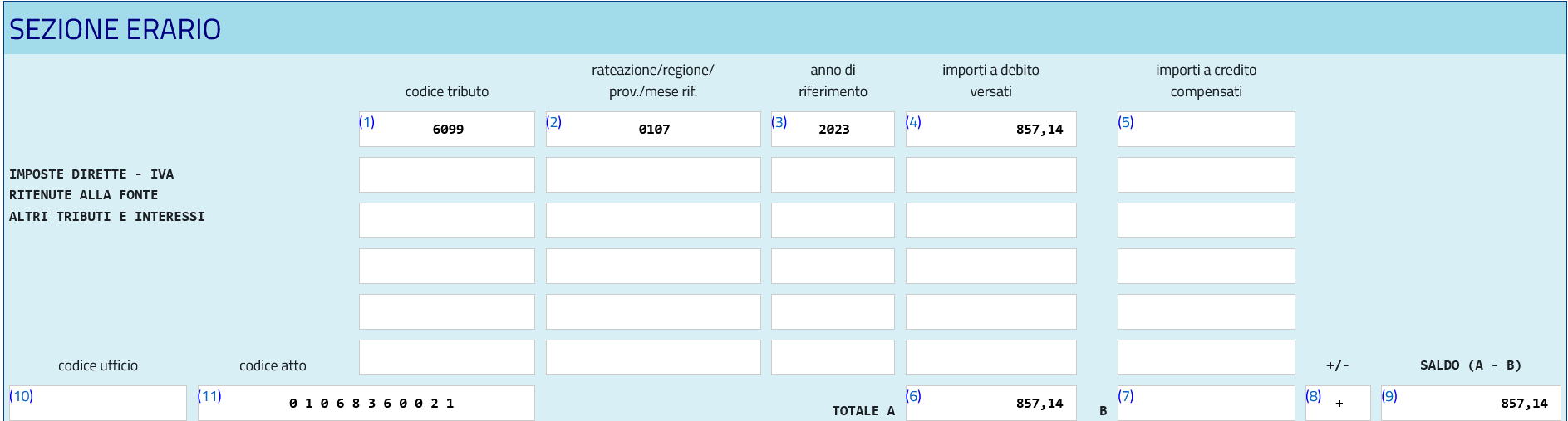

Il codice tributo 6099 relativo al saldo Iva deve essere inserito nel modello F24 telematico alla sezione Erario.

Il versamento può avvenire attraverso gli strumenti messi a disposizione dall’Agenzia delle Entrate o con i servizi di home banking.

F24 come compilarlo con il codice tributo 6099

Il codice tributo 6099 deve essere inserito nella sezione Erario alla voce IMPOSTE INDIRETTE – IVA- RITENUTE ALLA FONTE – ALTRI TRIBUTI E INTERESSI.

Modello F24 codice tributo 6099

Istruzioni Modello F24 codice tributo 6099

Modello F24 codice tributo 6099

Istruzioni Modello F24 codice tributo 6099

Nel campo “Codice tributo” si indica ’6099’ - VERSAMENTO IVA SULLA BASE DELLA DICHIARAZIONE ANNUALE.

Nel campo “rateazione/regione/prov/mese rif” si inserisce il numero della rata da versare rispetto al totale, ad esempio 0207 per indicare il pagamento della seconda di sette rate.

Nel campo “anno di riferimento” si indica l’anno per il quale si versa l’imposta, ad esempio nel 2024 si paga il saldo 2023.

Nella sezione “importi a debito versati” si indicano gli importi a debito.

Il campo “importi a credito compensati” si compila nel caso in cui ci si avvalga della compensazione.

Nel campo “TOTALE A”, si inserisce la somma degli importi a debito indicati nella Sezione Erario.

Nel campo “TOTALE B”, si inserisce la somma degli importi a credito indicati nella sezione Erario, non compilare se non sono presenti importi a credito.

Nel campo “+/-” si indica il segno “-” se il TOTALE A è minore del TOTALE B altrimenti indicare il segno “+”.

Nella sezione “SALDO (A - B)” si inserisce il saldo (TOTALE A - TOTALE B).

Infine, deve essere indicato il codice dell’atto per il quale si effettua il versamento.

© RIPRODUZIONE RISERVATA