Per il versamento delle sanzioni tributarie per inadempimenti relativi a imposte sui redditi, Irap e imposte sostitutive si usa il codice tributo 8911. Ecco come compilare il modello F24.

Il codice tributo 8911 è uno dei più usati, infatti, si utilizza in molti casi perché si riferisce a sanzioni per mancati adempimenti, ad esempio in caso di ritardo nella presentazione del modello di dichiarazione dei redditi (dichiarazione integrativa e correttiva), dichiarazione Irap, Iva e imposte sostitutive.

Il codice tributo 8911 è denominato “Sanzioni pecuniarie per altre violazioni tributarie relative alle imposte sui redditi, alle imposte sostitutive, all’Irap e all’Iva”.

Ricordiamo che il nostro ordinamento prevede diversi obblighi dichiarativi, in relazione anche alla tipologia di soggetto passivo, per gli stessi sono previsti termini temporali, nel momento in cui non si rispettano gli stessi, è possibile avvalersi del ravvedimento operoso che permette di adempiere in ritardo versando piccole sanzioni. In tutti questi casi per le sanzioni si usa il codice tributo 8911.

Ecco nel dettaglio chi usa il codice tributo 8911 e come si inserisce nel modello F24.

A cosa serve e quando si usa il codice tributo 8911

Il nostro ordinamento mette a disposizione del contribuente lo strumento del ravvedimento operoso, questo consente di regolarizzare violazioni, irregolarità e omissioni tributarie con il versamento di sanzioni ridotte. L’importo delle sanzioni dipende dal lasso di tempo che intercorre tra il termine entro il quale si doveva adempiere e quello in cui si provvede, maggiore è il tempo, maggiore è la sanzione.

Per rimediare il contribuente deve provvedere all’autoliquidazione delle somme da versare, naturalmente maggiorate di interessi e sanzioni, utilizzando il modello F24. All’interno di questo, per il tributo deve essere utilizzato il codice di riferimento, mentre per la sanzione si usa il codice tributo 8911.

Ad esempio, il codice tributo 4001 si usa per il saldo Irpef.

Deve però essere ricordato che il ravvedimento operoso è uno strumento non sempre utilizzabile, è precluso nel caso in cui siano già state avviate verifiche, ispezioni e attività di accertamento.

Codice tributo 8911: chi lo usa e dove inserirlo

Essendo numerosi i casi in cui si utilizza il codice tributo 8911, fare una casisitica è molto arduo, infatti, teoricamente tutti i soggetti passivi dei tributi possono trovarsi nella condizione di dover usare il codice tributo 8911 al fine di correggere errori negli adempimenti e versare le relative sanzioni.

Si usa, tra l’altro, in caso di mancata presentazione della dichiarazione 730, del modello Redditi Persone Fisiche, del modello Irap o della dichiarazione Iva.

Il codice tributo deve essere utilizzato all’interno del modello F24. Per ciò che riguarda l’importo da indicare e versare, bisogna calcolare gli interessi, da determinare in base al tasso d’interesse legale annuo, con decorrenza dal giorno ultimo entro cui il versamento avrebbe dovuto aver luogo sino all’avvenuto pagamento.

Naturalmente non deve usare il codice tributo 8911 il contribuente chi rispetta i termini dell’adempimento previsto per i singoli tributi.

F24: come compilarlo con il codice tributo 8911

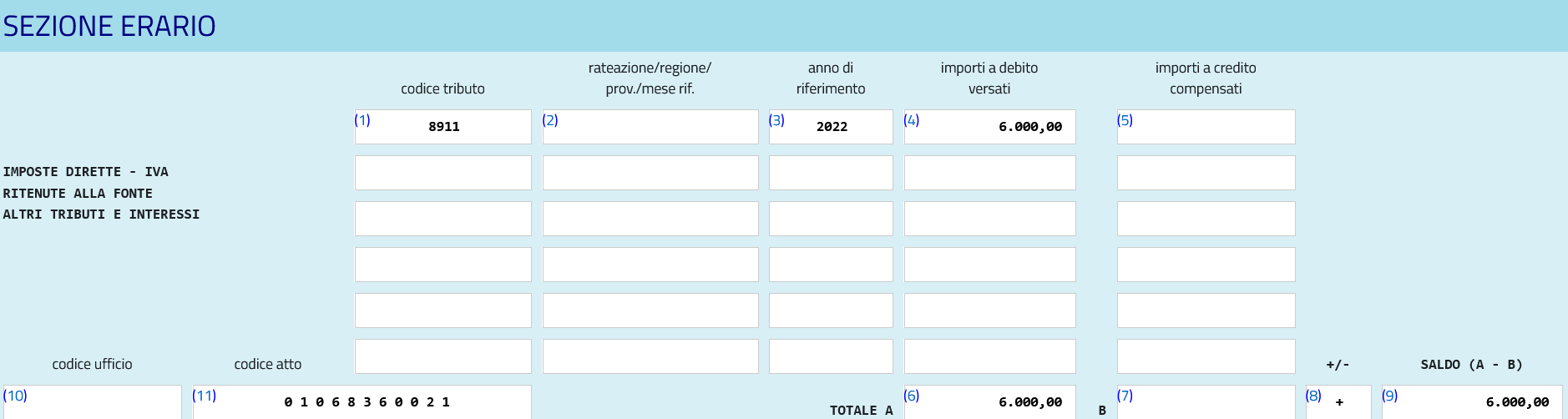

Compilare il modello F24 con il codice tributo 8911 richiede attenzione. La prima cosa da ricordare è che il codice deve essere inserito nella sezione “Erario”.

Il codice tributo 8911 indica: SANZIONI PECUNIARIE PER ALTRE VIOLAZIONI TRIBUTARIE RELATIVE ALLE IMPOSTE SUI REDDITI ALLE IMPOSTE SOSTITUTIVE, ALL’IRAP E ALL’IVA.

Istruzioni compilazione F24

Istruzioni compilazione F24 con codice tributo 8911

Istruzioni compilazione F24

Istruzioni compilazione F24 con codice tributo 8911

Nel campo “codice tributo” si inserisce 8911, mentre il campo “rateazione” deve essere lasciato vuoto.

Attenzione deve essere posta al campo “Anno di riferimento”, in questo caso deve essere inserito l’anno di imposta a cui si riferisce il tributo che originariamente era dovuto.

Nel campo “importi a debito” si deve scrivere la somma a debito, in cifre.

La sezione “Totale A” è riservata all’indicazione del totale delle somme a debito indicati nella sezione Erario

Nella sezione “Totale B”si indica il totale delle somme a credito indicate nella sezione “Erario”. Da lasciare vuoto se non ve ne sono.

Nel Saldo (A-B) scrivere il totale della sottrazione.

Il codice ufficio non deve essere inserito.

Infine, si deve porre attenzione al campo “Codice atto” in cui deve essere indicato il codice dell’atto oggetto di definizione.

Il versamento si effettua mediante modello F24 in modalità telematica in tre modalità:

attraverso il sito dell’Agenzia delle Entrate utilizzando i servizi F24 web oppure F24 online;

in alternativa si possono usare i canali telematici Fisconline o Entratel;

infine, si possono usare i servizi di internet banking o intermediari finanziari abilitati.

© RIPRODUZIONE RISERVATA