Il profit warning lanciato dal gigante delle spedizioni ha costretto il mercato a prendere atto delle distorsioni innescate dai rialzi record della Fed. Ma adesso troppi elefanti affollano la stanza

La disperazione conosce parecchie modalità per palesarsi, dalle più discrete alle più eclatanti. Quella scelta dall’ESMA appartiene all’ambito più estremo di quest’ultimo range: la confusione da panico. L’ente di vigilanza europeo dei mercati, infatti, ha deciso che era giunto il momento di rendere noto questo:

«Strappo» della bozza di lavoro di ESMA relativa al trading su derivati energetici

Fonte: ESMA

«Strappo» della bozza di lavoro di ESMA relativa al trading su derivati energetici

Fonte: ESMA

ovvero, l’aver messo nero su bianco e tramutato in bozza di lavoro, la voce che circolava da una decina di giorni. Un bello stop al trading sui derivati energetici. E se il ricorso sistematico al blame on Putin è sintomo di governi incapaci, quello al blame on traders lascia presagire rammendi peggiori del buco.

Puro e semplice populismo, fumo negli occhi per cercare di ammansire opinioni pubbliche che cominciano a fare quotidianamente i conti con il nuovo regime di razionamento energetico. A sua volta, figlio legittimo di una guerra contro Gazprom a cui ci si è presentati pressoché disarmati. E senza una strategia. Tanto più che la mossa dell’ESMA si è palesata a sole 24 ore da un articolo del Financial Times nel quale si riferiva di una Commissione UE che non solo prendeva atto dal pressoché nullo apporto garantito da una regolamentazione d’urgenza sulla Borsa di Amsterdam ma che ammetteva, soprattutto, come lo stress sul mercato energetico aveva ben poco a che fare con eventuali malfunzionamenti del sistema.

Insomma, disperazione. Ma le ultime giornate hanno mostrato come l’intero mercato . equities ma anche dei bonds - sembri entrato in un tunnel di panico apparentemente irrazionale. Quantomeno rispetto al business ad usual di pochi giorni prima. Colpa del rialzo ulteriore dei tassi da parte della Fed? No, colpa di quanto accaduto sempre il 21 settembre ma prima delle dichiarazioni di Jerome Powell. A operare da detonatore del ritorno alla realtà è stato il profit warning lanciato da FedEx e la dichiarazione del suo CeO rispetto a una recessione a livello globale ormai inevitabile. E se in molti guardano a Caterpillar come proxy della stato di salute dell’economia Usa, Alan Greenspan ha sempre usato proprio la performance del gigante delle spedizioni per cogliere segnali premonitori.

FedEx non è la sibilla cumana, né l’oracolo di Delfi. Ma offre un profilo di straordinario e spietato realismo: è lo specchio dell’economia reale senza la deformazione dei filtri finanziari. Perché se chi spedisce, riceve e consegna beni e merci a livello globale dice che tutto sta rallentando pericolosamente, nessun derivato o bottone print dei terminali di una Banca centrale può fare nulla al riguardo. Significa che la Fed ha ottenuto il suo scopo di stimolare a tempo di record una recessione che le garantisca la via d’uscita da una normalizzazione monetaria oramai impossibile, perché strutturalmente incompatibile con una ratio di leverage sul debito - pubblico e privato - senza ritorno dalla china di manipolazione strutturale post-Lehman.

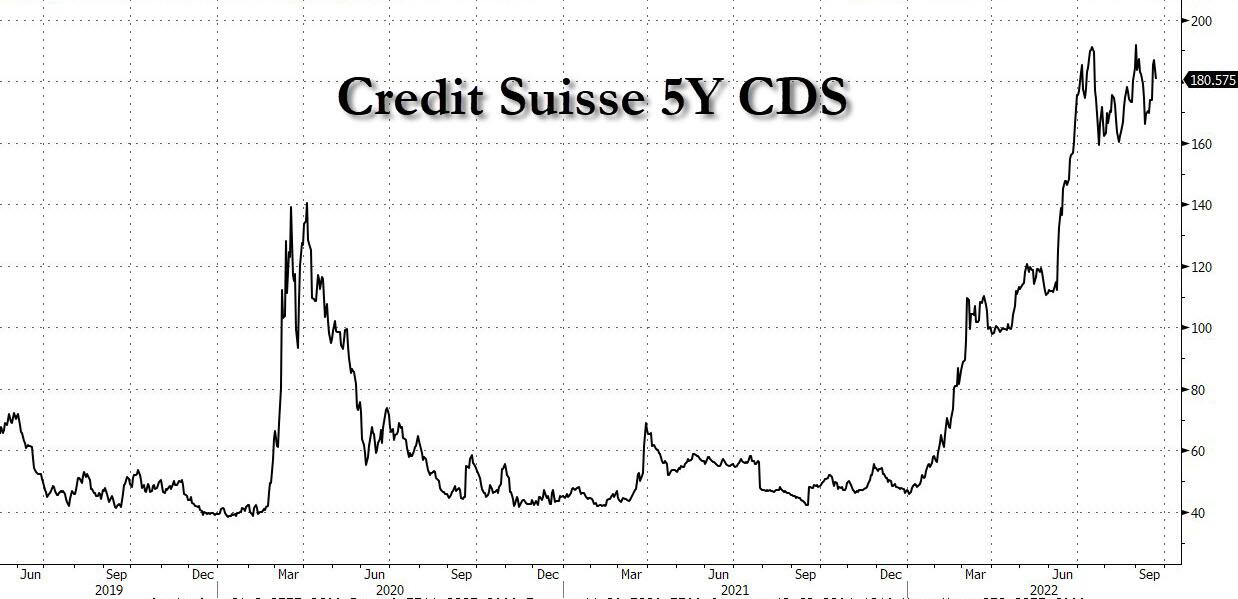

Ora il mercato ha preso atto. FedEx è stato un pugno in faccia, mentre si osservava ebeti e con la guardia abbassata il dipanarsi degli eventi. E al netto di una Gran Bretagna che con la sterlina a 1,11 sul dollaro sarà costretta a breve a prendere decisioni che rischiano di svelare a loro volta l’inganno del Brexit, ecco che questi grafici

Andamento correlato delle valutazioni di junk bond e investment grade Usa

Fonte: Bloomberg/Zerohedge

Andamento correlato delle valutazioni di junk bond e investment grade Usa

Fonte: Bloomberg/Zerohedge

Andamento del credit default swaps a 5 anni di Credit Suisse

Fonte: Bloomberg/Zeroehedge

Andamento del credit default swaps a 5 anni di Credit Suisse

Fonte: Bloomberg/Zeroehedge

Andamento del cambio fra dollaro Usa e yuan cinese

Fonte: Bloomberg/Zerohedge

Andamento del cambio fra dollaro Usa e yuan cinese

Fonte: Bloomberg/Zerohedge

ci mostrano come il sipario strappato da quei conti incapaci di soddisfare le attese di Wall Street abbia di colpo disvelato uno scenario di orrore finanziario degno di un romanzo di Joseph Conrad. Di colpo, gli occhiali dell’ottimismo manipolatorio hanno perso le loro lenti magiche e di fronte a noi ecco i tanti, troppi ed enormi elefanti che occupano la stanza. Quale sarà il catalizzatore del prossimo crash? Forse l’obbligazionario corporate Usa, stante il livello raggiunto non solo dai junk bond ma anche dall’investment grade? Ovvero, lo stesso toccato nel 2020, quando la Fed dovette intervenire e acquistare debito corporate direttamente.

Oppure sarà Credit Suisse con il suo credit default swap impazzito e la sua intenzione di spacchettare in tre divisioni l’investment banking e resuscitare la bad bank, quasi nella speranza di poter così spingere sotto il tappeto e far sparire tre anni di scandali? Oppure sarà il panda in the room dei 640 trilioni di yuan che gravano sul mondo in cerca di direzione? In tal senso, occhio al Congresso del PCC del prossimo 16 ottobre, quando Xi Jinping potrebbe stupire. E non obbligatoriamente in positivo.

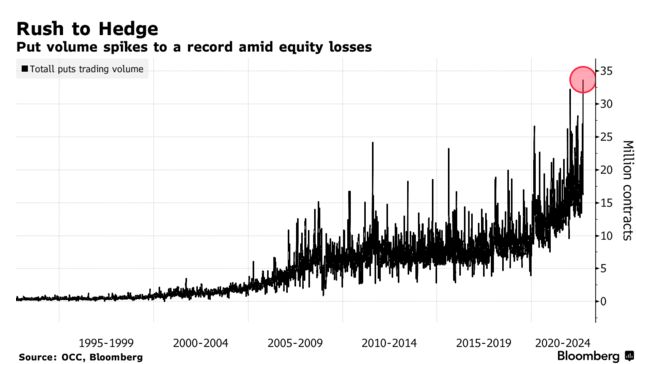

Una sola cosa appare certa. Anzi, due. La prima è questa,

Andamento del controvalore di trading su opzioni puts

Fonte: Bloomberg

Andamento del controvalore di trading su opzioni puts

Fonte: Bloomberg

ovvero la corsa disperata alla copertura dal rischio attraverso opzioni put, le quali con i loro 9,6 miliardi di controvalore la scorsa settimana hanno sfondato ogni record da quando viene tracciato il loro volume di trading. La seconda sta, appunto, tutto nella frase in odore di sentenza con la quale il Ceo di FedEx, Raj Subramaniam, ha gelato investitori e media: FedEx is a reflection of everybody else’s business. Tradotto, la realtà ha fatto il suo ingresso a palazzo. Sfondando il portone.

© RIPRODUZIONE RISERVATA