In Europa e Stati Uniti si assiste ad un andamento decorrelato tra i principali benchmark di riferimento. Difficile ipotizzare un potenziale switch di portafoglio

Alla fine, sui mercati azionari internazionali, si è registrato un bilancio positivo al termine dell’ultima ottava che ci lasciamo alle spalle. Le incognite di una potenziale escalation tra Russia e Ucraina hanno in qualche modo caratterizzato il trascorre delle ultime giornate, ma questa ormai divenuta “costante” tra gli operatori.

Non ha distratto il mercato che, invece, ha reagito beneficiando delle ottime spinte da parte dei compratori sul finire della settimana. Nonostante le pubblicazioni di alcuni indicatori macroeconomici abbiano schematizzato un panorama finanziario “Usa vs Europa” in netta contrapposizione, gli operatori hanno preferito acquistare portando il saldo finale oltre la parità.

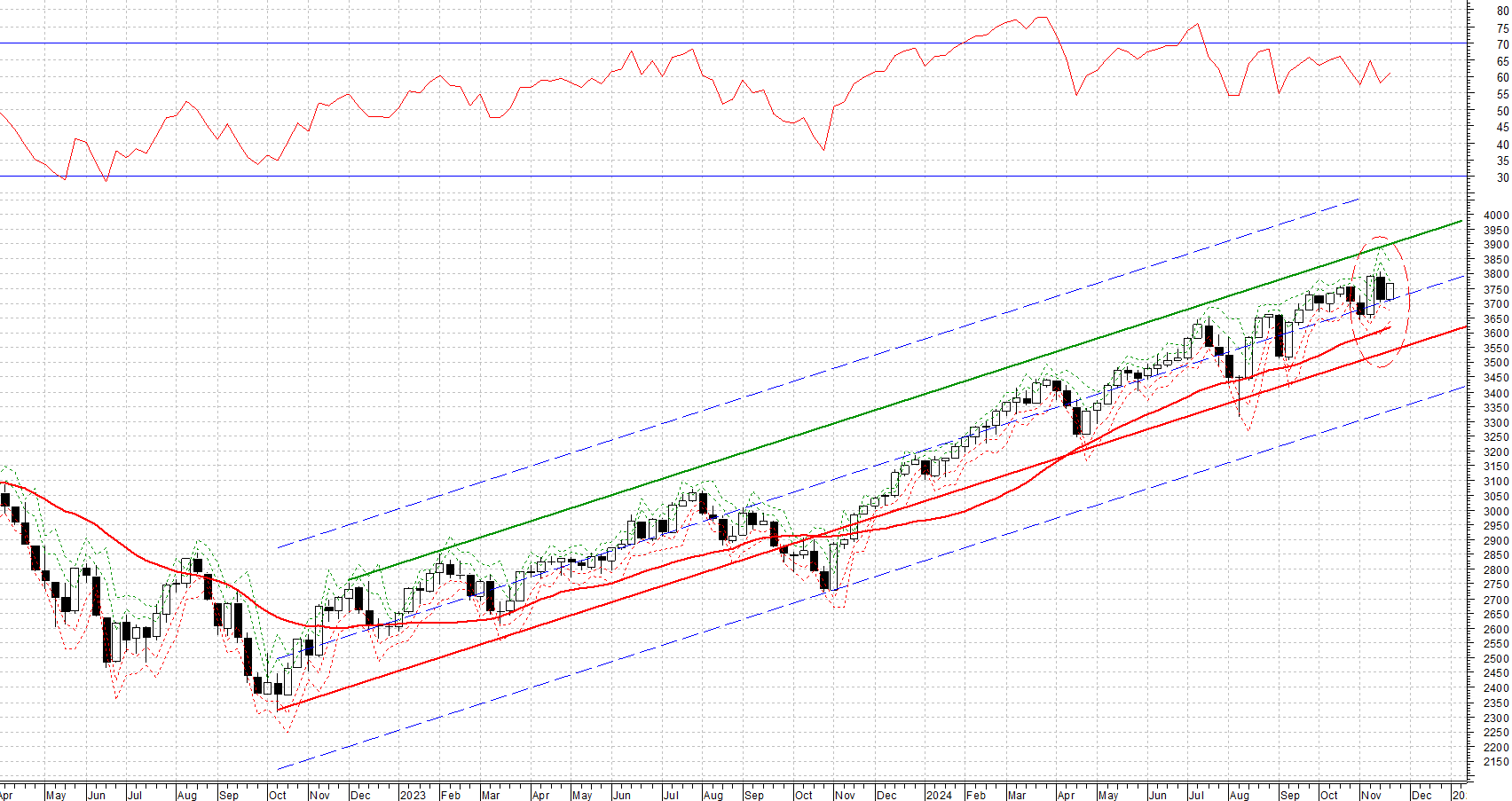

MSCI World Usd

L’asset class azionaria rappresentata dal principale benchmark MSCI World Usd ha concluso la settimana in ampio territorio positivo: a +1,49% ammonta il saldo conclusivo che, dopo l’arresto della tornata precedente, riporta le quotazioni in prossimità di area 3.800 punti.

MSCI WORLD USD

Indice MSCI World Usd con Pivot Point e Raff Regression Channel (base dati settimanali)

MSCI WORLD USD

Indice MSCI World Usd con Pivot Point e Raff Regression Channel (base dati settimanali)

Complessivamente l’impianto grafico vede i prezzi al di sopra della retta mediana appartenente al Raff Regression Channel tracciato in corrispondenza dei minimi registrati a ottobre 2022: di fatto, questo posizionamento fa ben sperare in ottica di ripresa dei corsi con obiettivo in corrispondenza di nuovi record.

Particolare attenzione, però, qualora la dinamica degli scambi dovesse riportare a soglie inferiori a quota 3.667 punti con inevitabili conseguenze a favore di una iniziale debolezza sull’intera componente azionaria.

All’ottima intonazione del paniere internazionale riconducibile ai cosiddetti paesi sviluppati si contrappone, invece, l’ormai persistente trend negativo sulla contrapposta asset class emergente rappresentata dal sottostante MSCI Emerging Market.

Successivamente ai massimi registrati ad inizio ottobre (1.193,49 punti) le quotazioni hanno replicato attraverso una continua e severa discesa con approdo agli attuali 1.087,27 punti. Difficile ipotizzare una imminente ripresa poiché l’intero palinsesto algoritmico (leading e lagging indicators) presenta valori in significativo territorio negativo (sell signal) e molto lontani dalla loro stessa neutralità.

Bene gli Stati Uniti

Guardando oltre oceano, le parole del Governatore della Fed Jerome Powell non hanno inizialmente aiutato lasciando dubbi sulla possibilità di un ulteriore taglio dei tassi di interesse in occasione della prossima riunione in agenda (18 dicembre) e, parallelamente, anche i buoni dati sulla lettura Flash degli indici PMI servizi e manifatturiero sembrano confermare un approccio “senza fretta” in capo al numero uno della Federal Reserve.

A confermare il buono stato dell’economia statunitense, sempre il mercato ha rivolto il proprio sguardo all’indice azionario statunitense S&P 500 che, nuovamente a ridosso della soglia psicologica dei 6.000 punti, archivia un importante rialzo settimanale dell’1,68%.

Nonostante la presenza di qualche debolezza su alcuni dei principali leading indicators la struttura di fondo appare robusta al fine di poter conseguire nuovi massimi nel brevissimo termine: il superamento di soglia 5.995,54 punti appare fondamentale per assistere ad un successivo allungo con obiettivo in corrispondenza di area 6.053,59 punti. Da temere, invece, il caso di un ritorno delle quotazioni al di sotto di quota 5.853,01 punti che, se avvenuto mediante un chiusura weekly, comporterebbe una potenziale inversione (da buy a neutral signal) sul fronte algoritmico.

Male l’Europa

Nel Vecchio continente, il rappresentativo indice Stoxx Europe 600, pur concludendo positivamente la scorsa settimana (+1,06%) concretizza, oggettivamente, una evidente decorrelazione rispetto al precedente versante a stelle e strisce.

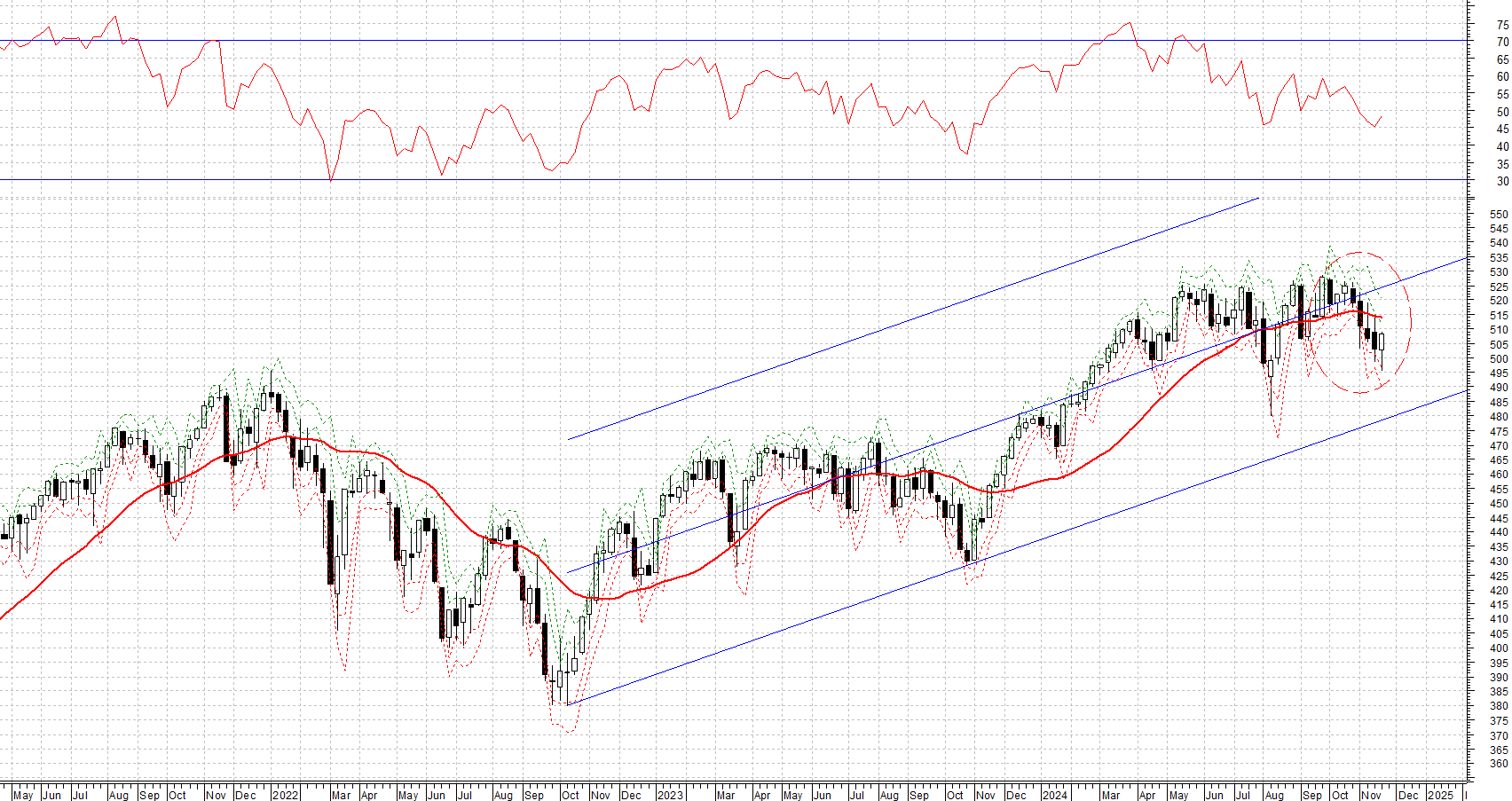

STOXX EUROPE 600

Indice Stoxx Europe 600 con Pivot Point e Raff Regression Channel (base dati settimanali)

STOXX EUROPE 600

Indice Stoxx Europe 600 con Pivot Point e Raff Regression Channel (base dati settimanali)

Rispetto ai massimi registrati (528,68 punti) sul finire di settembre si sono poi succedute numerose sedute weekly negative (quattro consecutive prima dell’ultima ottava) che, inevitabilmente, hanno compromesso sia la struttura grafica che, ancor più, l’importante paniere riconducibile ai principali lagging indicators che, oggi, risultano completamente orientati alla vendita. Per poter riscontrare un vero e proprio (iniziale) cambio di rotta sarà necessario un approdo oltre area 514,25 punti che, in caso di assenza, vedrebbe immutato l’attuale scenario (ribassista) di breve periodo.

L’Asia sconta una debolezza di fondo

Osservando all’area Asia Pacifico, gli effetti del piano di sostegno economico messo in campo dal governo giapponese del premier Shigeru Ishiba e le nuove misure presentate dal Ministero del Commercio cinese non hanno contribuito al buon andamento delle due principali piazze finanziarie asiatiche.

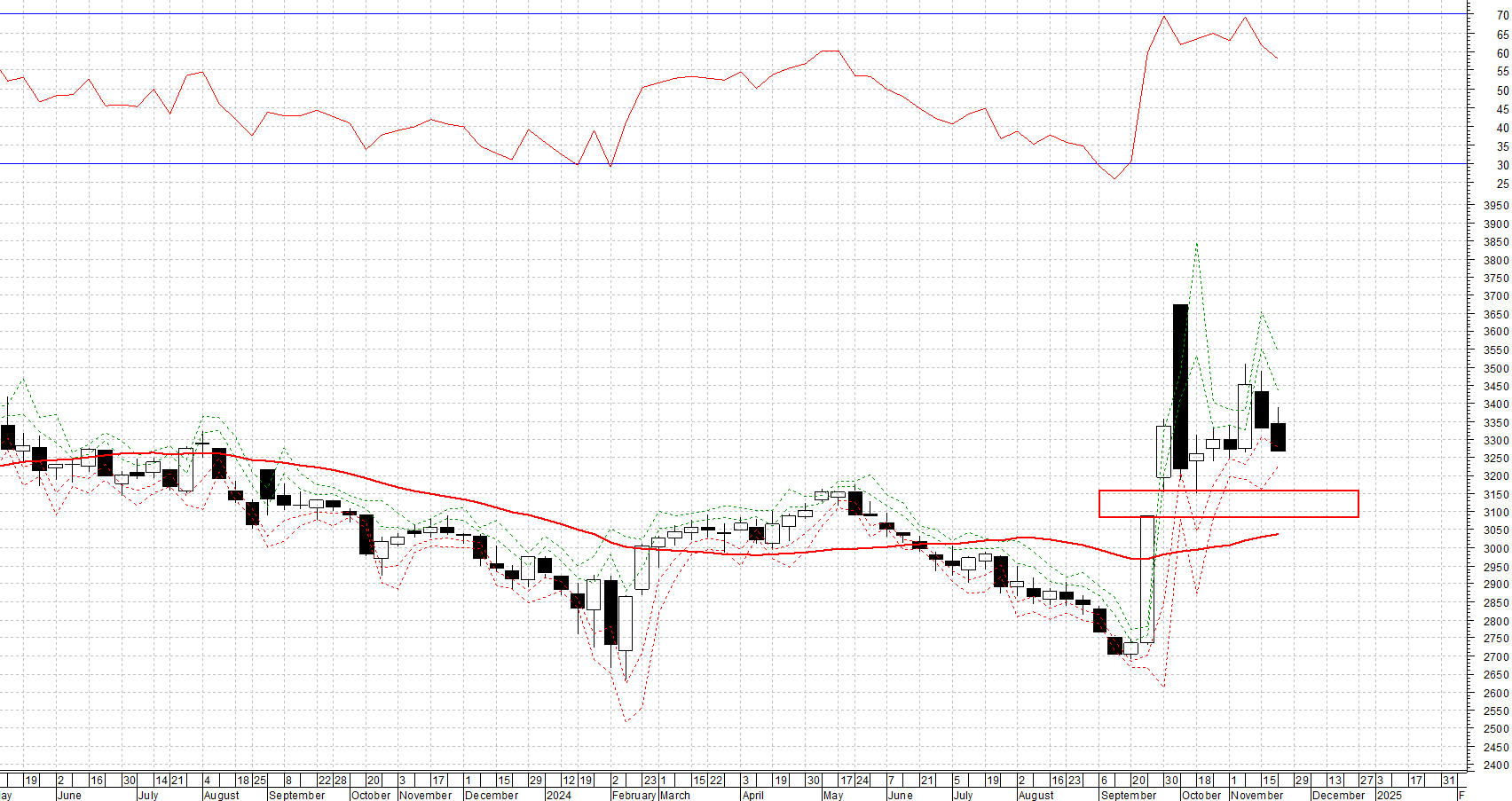

Sia l’indice nipponico Nikkey 225 che l’orientale Shangai Composite, sembrano poter esser accumunati da una debolezza in ottica di brevissimo termine. Per il primo, l’area di prezzo in corrispondenza dei 37.700 punti, sembra poter identificare un importante supporto che, in caso di violazione, riporterebbe i prezzi in prossimità di soglia 35.800 punti. Per la Cina, invece, il precedente gap up al termine di settembre potrebbe rappresentare il naturale target tecnico da conseguire prima di assistere ad una eventuale ripresa dei corsi. Pertanto, se così fosse, viene individuata l’area compresa tra 3.087,53 e 3.153,70 punti quale destinataria delle future quotazioni in ottica over weekly.

SHANGAI COMPOSITE

Indice Shangai Composite con Pivot Point e Raff Regression Channel (base dati settimanali)

SHANGAI COMPOSITE

Indice Shangai Composite con Pivot Point e Raff Regression Channel (base dati settimanali)

L’ottava in corso potrebbe rappresentare un importante e fondamentale elemento per una costruzione più solida dell’ormai sempre consueto e atteso rally di fine anno. Al momento, qualche dubbio sulla tenuta dei mercati azionari inizia a farsi largo nella comunità finanziaria e, solo il conseguimento di nuovi record, potrebbe dipanare questa comprensibile diffidenza.

© RIPRODUZIONE RISERVATA