Rate più leggere e novità normative previste dalla legge di Bilancio. Ecco cosa cambia e cosa aspettarsi sul mercato dei mutui nel 2025.

Mutui, ecco cosa cambia (e quanto si risparmia) nel 2025, con i tassi Euribor che stanno scendendo più velocemente del previsto nel quarto trimestre 2024 e in vista del nuovo taglio di almeno 25 punti base in agenda giovedì 12 dicembre.

Secondo gli analisti, l’allentamento della politica monetaria proseguirà anche nel corso del 2025 e potrebbe essere maggiore del previsto per stimolare l’economia in crisi, affossata dalle difficoltà di Germania e Francia.

Questo scenario si traduce in un’opportunità di risparmiare soldi sul mutuo, il cui costo complessivo potrebbe scendere sensibilmente il prossimo anno. Il mutuo rappresenta un impegno di lunga durata, che può estendersi da 10 a 30 anni, e gli interessi passivi giocano un ruolo determinante nel costo complessivo del finanziamento. Ogni variazione dei tassi di interesse, infatti, ha un impatto diretto sulla rata mensile e sul budget familiare.

Per comprendere le possibili evoluzioni del mercato dei mutui nel 2025, esamineremo il contesto attuale e simuleremo vari scenari, offrendo un’analisi utile sia a chi ha già un mutuo in corso, sia a chi sta per acquistare casa.

Cosa cambia per i mutuatari nel 2025?

Nel 2025 i mutuatari dovranno affrontare diverse novità, sia sul piano normativo che su quello economico.

Quadro normativo

La legge di Bilancio 2025 introdurrà dei cambiamenti significativi per i mutuatari, con un impatto sulle detrazioni fiscali relative agli interessi dei mutui prima casa. Con l’obiettivo di razionalizzare le spese fiscali, il governo ha deciso di introdurre un tetto massimo per le detrazioni, che colpirà principalmente i contribuenti con redditi superiori a 75mila euro. Questo limite obbligherà i beneficiari a selezionare con attenzione le spese deducibili, penalizzando chi sostiene costi legati a più ambiti, come l’acquisto della prima casa e l’istruzione.

Nonostante questa stretta, le detrazioni per i mutui stipulati entro il 31 dicembre 2024 resteranno invariate, permettendo ai contribuenti di continuare a dedurre gli interessi senza tener conto dei nuovi limiti. Tuttavia, chi contrarrà un nuovo mutuo dal 2025 in poi dovrà rispettare i plafond imposti, con importi modulati in base al reddito e alla composizione familiare: per i single con redditi tra i 75mila e i 100mila euro, il limite sarà fissato a 7mila euro, mentre per le famiglie con più di due figli il tetto massimo sarà di 14mila euro. Per redditi superiori a 100mila euro, i limiti scenderanno rispettivamente a 4mila e 8mila euro.

Previsioni 2025 sui tassi di interesse

Tra i cambiamenti più attesi dai mutuatari nel 2025 c’è l’ulteriore calo dei tassi di interesse. Le previsioni indicano che il tasso sui depositi Bce potrebbe stabilizzarsi intorno al 2,25%, con una riduzione dell’inflazione vicino al target del 2%. Questo scenario avrà un impatto diretto sui mutui: l’Euribor a 3 mesi potrebbe scendere su valori compresi tra 1,76% e 2,07% entro la fine del 2025, riducendo i costi per i mutui a tasso variabile. Anche l’IRS utilizzato per i mutui a tasso fisso potrebbe diminuire, offrendo condizioni più favorevoli per chi acquista casa o sta considerando una surroga.

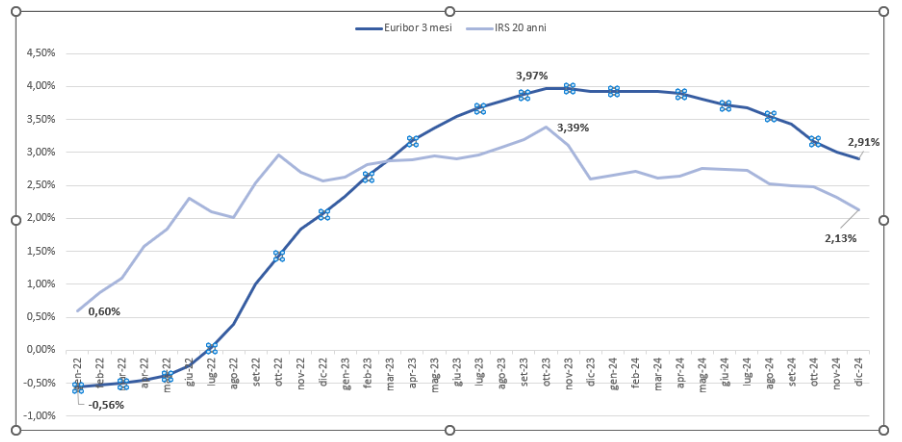

Euribor a 3M e IRS 20 anni

Fonte ECB

Euribor a 3M e IRS 20 anni

Fonte ECB

Quanto si risparmia nel 2025

Dopo aver visto cosa cambia per i mutuatari nel 2025, calcoliamo ora quanto potrebbero risparmiare. La previsione di tre tagli consecutivi da 25 punti base (almeno) nel 2025 delina un quadro particolarmente favorevole per i mutuatari a tasso variabile.

Attualmente, il TAN medio per un mutuo a tasso variabile a 20 anni è al 4,04%: per un importo finanziato di 150.000 euro, la rata mensile è di 912 euro. Dopo gli interventi della Bce, il TAN medio potrebbe scendere al 3,04%, portando la rata a circa 839 euro, con un risparmio di 73 euro rispetto a oggi. Su 12 mesi, il risparmio sarebbe di 1.000 euro e di circa 17.520 euro sull’intera durata del mutuo rispetto ai livelli attuali.

Uno scenario di tassi in calo potrebbe incentivare l’acquisto di una casa con mutuo. Secondo gli esperti di Mutuionline, il TAN di un mutuo variabile potrebbe arrivare al 2,64% - un valore più basso dell’attuale tasso medio del fisso (2,87%) - con una rata di 816 euro, offrendo un risparmio annuale di oltre 1.400 euro e quasi 25.000 euro lungo l’intero periodo di ammortamento.

Tasso fisso o variabile?

In questo contesto la scelta tra tasso fisso o variabile non è affatto semplice. Con la tendenza al ribasso dei tassi di interesse Bce, ci troviamo in un momento di transizione che rende particolarmente importante il confronto tra mutuo a tasso fisso e variabile per chi intende comprare casa nel 2025.

Oggi, il mutuo a tasso fisso rappresenta ancora la scelta più conveniente per chi compra casa, con tassi più bassi e grazie alla certezza della rata per tutta la durata del finanziamento. Tuttavia, chi ha stipula oggi un mutuo a tasso variabile potrebbe vedere una riduzione della rata già nel corso del 2025, con un risparmio importante sul lungo periodo.

Ecco una tabella con le migliori offerte di mutui a tasso fisso e variabile presenti sul mercato oggi:

| Tipo di mutuo | Banca | Tasso | Rata (140.000€ 25 anni) | TAEG |

|---|---|---|---|---|

| Tasso Fisso | Credit Agricole | 2,13% | 602,30 € | 2,27% |

| Credem | 2,22% | 608,51 € | 2,44% | |

| UniCredit | 2,25% | 610,58 € | 2,47% | |

| Webank | 2,45% | 624,54 € | 2,53% | |

| Tasso Variabile | BBVA | 3,12% | 672,81 € | 3,29% |

| UniCredit | 3,51% | 701,77 € | 3,77% | |

| ING | 3,68% | 714,46 € | 3,83% |

La scelta tra tasso fisso e variabile è fondamentale, poiché gli interessi passivi possono determinare una differenza significativa nel costo totale del finanziamento. Se da un lato il tasso fisso offre la sicurezza di una rata invariata, dall’altro il tasso variabile, sebbene possa comportare aumenti, presenta l’opportunità di risparmio quando i tassi di interesse scendono, come ci si aspetta nel prossimo futuro.

Ad ogni modo, per fare la scelta più vantaggiosa a lungo termine è importante valutare con attenzione le proprie esigenze finanziarie, la durata del mutuo e scegliere sulla base delle previsioni dei tassi di interesse.

© RIPRODUZIONE RISERVATA