Mutuo fisso o variabile? Non solo tassi Bce, ma anche tutti gli altri fattori da considerare per capire quando (e perché) il variabile tornerà più conveniente del fisso.

Mutui, ecco quando il tasso variabile sarà più conveniente del fisso nel 2025. Per mesi, il tasso fisso è stata la scelta più vantaggiosa per chi doveva sottoscrivere un nuovo mutuo o per spuntare condizioni migliori attraverso la surroga.

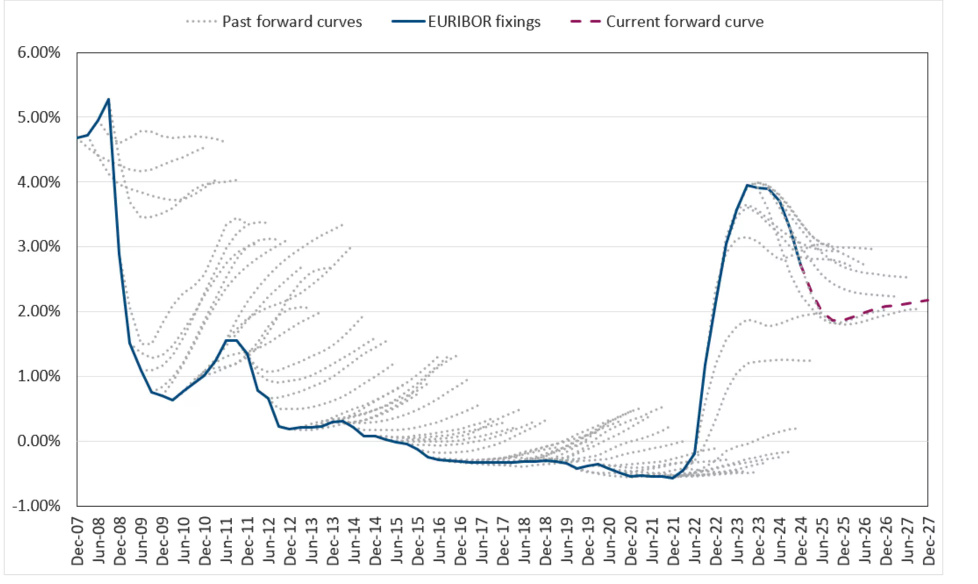

Ma il quadro sta cambiando rapidamente mettendo fine a una situazione paradossale che ha visto il tasso Euribor a 1 e 3 mesi, riferimento per calcolare il TAN dei mutui a tasso variabile, salire oltre l’Irs a 20 anni (interest rate swap), utilizzato per determinare la rata del mutuo a tasso fisso.

Grafico Euribor a 3 mesi vs. curve forward

Fonte Chatham Financial

Grafico Euribor a 3 mesi vs. curve forward

Fonte Chatham Financial

Ecco cosa potrebbe accadere dopo il sesto taglio dei tassi Bce in agenda giovedì 6 marzo: basterà una nuova sforbiciata dello 0,25%, portando il costo del denaro al 2,5%, per far scendere il mutuo variabile, ancora oggi più costoso, sotto il fisso? Se stai per accendere un mutuo (o vuoi rinegoziarlo), ci sono anche altri fattori da considerare per anticipare i trend e fare la scelta più conveniente.

In questo articolo, analizziamo nel dettaglio l’andamento di Irs ed Euribor, le previsioni future e il possibile impatto delle prossime mosse della Bce.

Tasso fisso è ancora il più conveniente

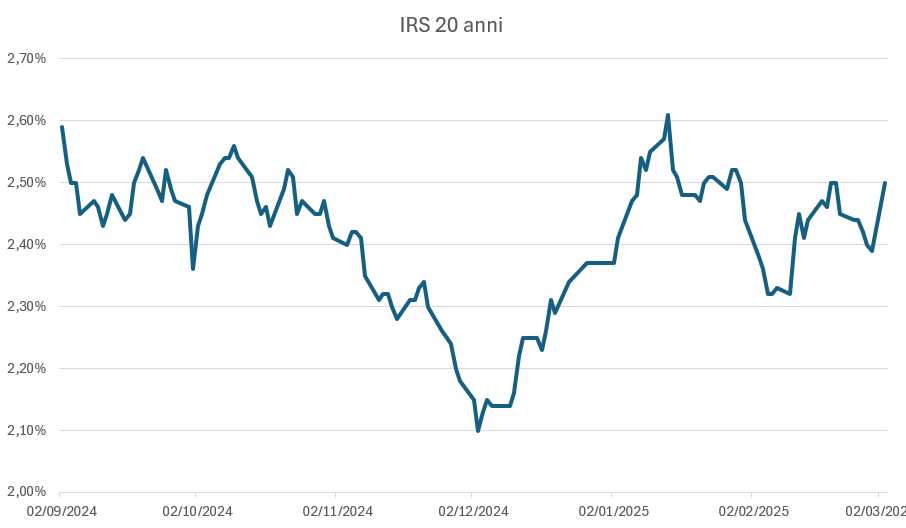

Grafico IRS 20 anni

Fonte dati Mutuionline.it

Grafico IRS 20 anni

Fonte dati Mutuionline.it

Almeno per il momento, il tasso fisso continua a rappresentare la scelta più vantaggiosa per chi vuole accendere un mutuo. Nonostante l’aumento dell’Irs registrato nei primi mesi dell’anno, a causa dell’aumento dei rendimenti dei titoli di Stato, molte banche hanno mantenuto condizioni favorevoli, assorbendo parte dei rincari attraverso una riduzione degli spread. Il risultato? I mutui a tasso fisso offrono ancora rate più basse rispetto ai variabili, permettendo alle famiglie di pianificare con maggiore sicurezza il proprio budget, evitando il rischio di aumenti improvvisi della rata legati alle oscillazioni dei tassi di interesse.

Secondo le ultime rilevazioni, il TAN medio per un mutuo fisso a 20 anni si attesta al 2,80%, con le migliori offerte che scendono fino al 2,40%. Questo si traduce in un vantaggio economico tangibile: per un finanziamento da 150mila euro, la rata mensile media è di circa 800 euro, con un risparmio di quasi 50 euro rispetto al variabile e un beneficio complessivo che supera i 10mila euro sull’intera durata del mutuo.

| Tasso | TAN medio (%) | Rata mensile media (€) |

|---|---|---|

| Fisso | 2,80% | 800€ |

| Variabile | 3,23% | 849€ |

Questa tendenza potrebbe però cambiare nei prossimi mesi con un progressivo riequilibrio dei tassi Euribor verso l’Irs.

Previsioni tasso variabile 2025

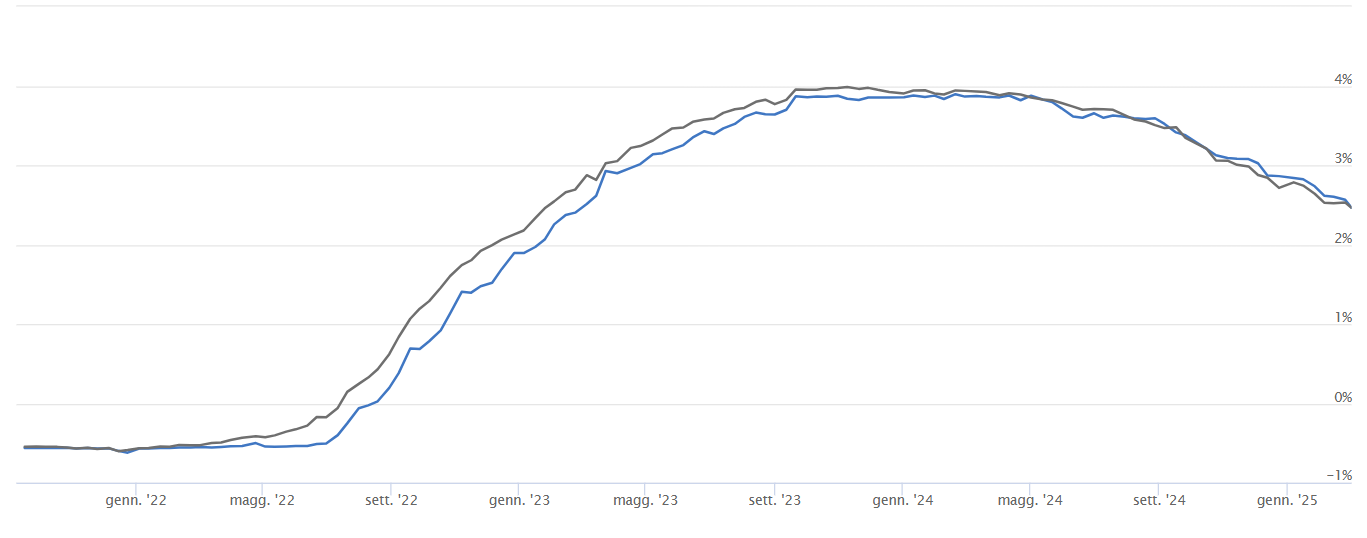

Dopo aver toccato i massimi storici all’inizio del 2024, l’Euribor ha iniziato una discesa costante con la fine della stretta monetaria imposta dalla Bce. Attualmente, gli indici a 1 e 3 mesi si aggirano intorno al 2,46%, in netto calo rispetto ai valori superiori al 3,90% registrati poco più di un anno fa, ma comunque superiori al tasso richiesto per un mutuo a tasso fisso.

Grafico Euribor 1 e 3 mesi

Fonte Eurostat

Grafico Euribor 1 e 3 mesi

Fonte Eurostat

Le migliori offerte disponibili per un finanziamento di 150mila euro per 20 anni partono da una rata di 849 euro, con un TAN (Euribor 3M + 0,60% di spread) del 3,23%. Con il taglio dei tassi Bce di giovedì, il TAN dei mutui a tasso variabile potrebbe scendere sotto il 3%, risultando però ancora meno conveniente del tasso fisso.

Tuttavia, le previsioni dei future sull’Euribor offrono una prospettiva diversa, con i tassi variabili a 3 mesi che potrebbero scendere al 2,16% a giugno e sotto quota 2% entro fine anno. Con il riequilibrio dei tassi Euribor verso l’Irs, il vantaggio del tasso fisso potrebbe progressivamente ridursi, lasciando spazio a una nuova fase di convenienza per i mutui variabili.

Quando il tasso variabile sarà più conveniente del fisso

Il sorpasso tra i due tassi potrebbe materializzarsi già nel corso dell’estate 2025, quando gli effetti della politica monetaria della Bce si faranno più evidenti. Se l’istituto guidato da Christine Lagarde procederà con un ulteriore taglio dei tassi di 25 punti base entro giugno, il TAN medio dei mutui variabili potrebbe scendere al 2,94%, avvicinandosi ai livelli attuali dei mutui fissi. A quel punto, il vantaggio della rata costante potrebbe essere eroso dalla maggiore flessibilità e convenienza dei variabili, soprattutto per chi prevede di estinguere il mutuo in tempi più brevi.

Un altro elemento che potrebbe contribuire al riequilibrio tra tasso fisso e variabile è rappresentato dalle condizioni applicate dalle banche, in particolare dagli spread richiesti ai mutuatari. In genere, il tasso fisso è più oneroso del variabile perché gli istituti di credito devono proteggersi dal rischio di rialzo dei tassi acquistando strumenti derivati. Tuttavia, in questa fase di mercato, le banche stanno incentivando i mutui a tasso fisso, riducendo gli spread rispetto al passato e assorbendo parte dei costi di copertura. Questo accade per due motivi: da un lato, per evitare un’ondata di surroghe qualora i tassi scendessero ulteriormente, dall’altro, per la convinzione che nei prossimi anni i tassi di interesse non subiranno rialzi significativi. Pertanto, per le banche risulta sostenibile concedere prestiti a tasso fisso a condizioni favorevoli.

Se le banche dovessero abbassare ulteriormente gli spread sui mutui variabili, magari spinte dalla concorrenza, il sorpasso potrebbe avvenire anche prima del previsto. Chi sta valutando un mutuo nei prossimi mesi dovrà seguire da vicino l’andamento dei tassi e le decisioni della Bce, senza farsi guidare solo dalle condizioni attuali. In ogni caso, la scelta tra fisso e variabile deve essere pianificata con attenzione in base alle proprie esigenze finanziarie e capacità di gestione del rischio: anticipare troppo potrebbe significare perdere opportunità di risparmio, ma aspettare troppo a lungo potrebbe rivelarsi un azzardo.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |

© RIPRODUZIONE RISERVATA