Il totale complessivo chiesto dal governo Meloni a banche e assicurazioni sarebbe quasi il doppio rispetto a quei 3,5 miliardi stimati in precedenza.

A quanto pare, il conto che il governo Meloni si appresta a presentare alle banche e alle compagnie di assicurazione italiane, chiamate a finanziare la legge di bilancio con un anticipo di cassa, sarà più salato di quanto annunciato la scorsa settimana.

Si parla di una cifra di 6 miliardi di euro.

Sacrifici, per usare le parole del ministro dell’Economia e delle Finanze Giancarlo Giorgetti, così distribuiti: più di 4 miliardi di euro a carico delle banche italiane e 2,3 miliardi a carico delle assicurazioni.

Il totale complessivo è, di fatto, quasi il doppio rispetto a quei 3,5 miliardi di cui si era parlato la scorsa settimana, fermo restando che le banche andranno comunque a recuperare il versamento anticipato delle imposte negli anni successivi, come emerge dalle stesse tabelle contenute nella relazione tecnica della manovra di bilancio.

QUI il testo.

Anticipo di cassa più alto nel 2025-2026 dalle banche allo Stato

Nella relazione tecnica della legge di bilancio 2025 che porta la firma del Dipartimento della ragioneria generale dello Stato del Ministero dell’Economia e delle Finanze, i contributi chiesti alle banche per finanziare la manovra sono riassunti nel Capo II, Misure in Materia Fiscale Art.3, dedicato alla “Deduzione delle quote delle svalutazioni e perdite su crediti e dell’avviamento correlate alle DTA”.

In questa sezione si ricorda il piano con cui il governo Meloni ha chiamato a rapporto le banche italiane: quello che prevede, per l’appunto, “il differimento della quota di deduzione riferibile ai periodi d’imposta in corso al 31 dicembre 2025 e al 31 dicembre 2026 dello stock delle svalutazioni e perdite su crediti non dedotte fino all’esercizio in corso al 31 dicembre 2015 e scaglionate secondo il piano di ammortamento dettato dall’articolo 16, commi 4 (ai fini IRES) e 9 (ai fini IRAP), del decreto-legge 27 giugno 2015 n. 83, convertito, con modificazioni, dalla legge 6 agosto 2015, n. 132”.

La relazione tecnica ipotizza una sospensione della quota deducibile prevista negli anni 2025 (11%) e 2026 (4,7%) e il recupero della stessa negli anni successivi fino al 2029, considerando anche la disposizione - contenuta nel piano del governo Meloni - che prevede la sospensione, per gli anni 2025 e 2026, della percentuale di deducibilità prevista, a legislazione vigente, per l’avviamento.

Supponendo di far operare la disposizione già in sede di acconto nell’anno di sospensione e in sede di saldo per il recupero delle quote costanti negli anni successivi, si prevede, in base alla deducibilità proposta, che nel 2025 entrino in più nelle casse dello Stato 787,6 milioni di euro e che nel 2026 il maggior gettito sia pari a 460,2 milioni di euro.

Effetto sospensione delle deduzioni banche a fini IRES e IRAP

Nelle casse dello Stato entrerebbero 787,6 milioni di euro nel 2025 e 460,2 milioni nel 2026, ipotizzando una sospensione della quota deducibile prevista negli anni 2025 (11%) e 2026 (4,7%) .

Effetto sospensione delle deduzioni banche a fini IRES e IRAP

Nelle casse dello Stato entrerebbero 787,6 milioni di euro nel 2025 e 460,2 milioni nel 2026, ipotizzando una sospensione della quota deducibile prevista negli anni 2025 (11%) e 2026 (4,7%) .

Viene poi considerata anche la disposizione, al comma 4, che prevede “il differimento delle quote deducibili nei periodi d’imposta in corso al 31 dicembre 2025 e al 31 dicembre 2026 dei componenti negativi emersi in sede di prima adozione dell’IFRS 9, disposte dalla legge n. 145/2018”.

Altro elemento considerato per il calcolo del sacrificio finale chiesto alle banche è quanto stabilito dal comma 5 della norma, ovvero “la previsione che, per il solo 2025, il maggior reddito imponibile formatosi in conseguenza della mancata applicazione delle deduzioni relative alla svalutazione crediti, all’IFRS9 e e all’avviamento possa essere compensato da perdite pregresse ed eccedenze ACE nel limite massimo del 65%”.

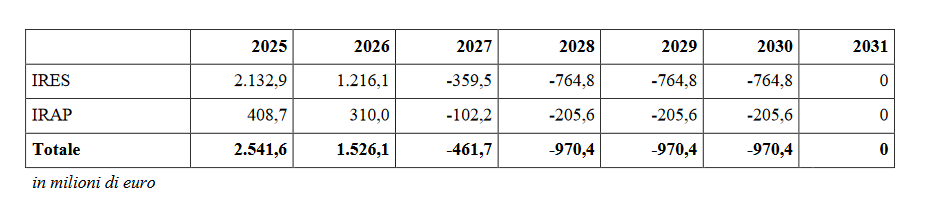

Vengono di conseguenza, così illustrati, “ gli effetti complessivi della disposizione, considerando anche il limite per il 2025 dell’utilizzabilità delle perdite e delle eccedenze ACE e i criteri di determinazione degli acconti previsti dalla norma ”:

Anticipo delle imposte a carico delle banche italiane

Relazione tecnica alla manovra 2025: gli effetti complessivi della disposizione a carico delle banche.

Anticipo delle imposte a carico delle banche italiane

Relazione tecnica alla manovra 2025: gli effetti complessivi della disposizione a carico delle banche.

L’anticipo di cassa chiesto alle assicurazioni

Per quanto riguarda invece il sacrificio chiesto alle assicurazioni, la relazione tecnica fa riferimento a quanto stabilito dalla disposizione contenuta nella legge di bilancio 2025, che prevede “il versamento dell’imposta di bollo dovuta negli anni passati (bollo accantonato annualmente) e non ancora versata in 4 anni con diverse percentuali (50% nel 2025, 20% per ciascuno degli anni 2026 e 2027 e 10% per il 2028”.

La relazione tecnica della manovra considera, “ai fini della stima relativa al calcolo dei contributi che le imprese di assicurazione sono chiamate a versare per blindare la manovra, i dati di fonte IVASS relativi alle riserve dei Rami III e V al 31 dicembre 2023 (circa 257 miliardi di euro), ipotizzando in un’ottica di prudenza, che restino costanti nel tempo, nonostante se ne osservi nei dati il trend crescente”.

Sulla base dei presupposti considerati, si legge nella relazione, “i nuovi flussi di imposta di bollo, versata ogni anno a decorrere dal 2025, comportano i seguenti effetti finanziari differenziali rispetto ai versamenti previsti, a legislazione vigente, al momento del riscatto o del rimborso”.

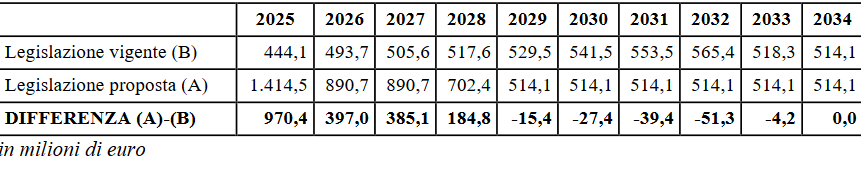

Relazione tecnica manovra 2025: Misure in materia di versamento dell’imposta di bollo per i contratti di assicurazione sulla vita

Nel 2025 e nel 2026 il maggior gettito fiscale ottenuto grazie ai sacrifici chiesti alle assicurazioni sarebbe di 970,4 e 397 milioni di euro.

Relazione tecnica manovra 2025: Misure in materia di versamento dell’imposta di bollo per i contratti di assicurazione sulla vita

Nel 2025 e nel 2026 il maggior gettito fiscale ottenuto grazie ai sacrifici chiesti alle assicurazioni sarebbe di 970,4 e 397 milioni di euro.

Emerge così che l’anticipo di cassa chiesto dalla manovra di Meloni alle compagnie di assicurazione si traduce in un aumento di gettito fiscale, per gli anni 2025-2026-2027-2028, rispettivamente di 970,4 milioni, 397 milioni, 385,1 milioni, 184,8 milioni, con un anticipo di cassa di 2,3 miliardi negli anni 2025-2026.

© RIPRODUZIONE RISERVATA