L’analisi stilata dal’agenzia di rating Scope su come i covered bond potrebbero essere utili per affrontare le sfide evidenziate dal report di Draghi.

Covered bond per realizzare la ricetta sulla competitività presentata da Mario Draghi per l’Europa?. È l’ipotesi lanciata in un’analisi di Scope Ratings, dal titolo “Quello che Federico il Grande avrebbe potuto dire a Mario Draghi sui covered bond” firmata da Mathias Pleissner, vice responsabile della divisione di Covered Bonds dell’agenzia di rating.

L’analisi si concentra su come questo strumento finanziario possa contribuire a colmare il gap di investimenti necessario per il futuro dell’Europa, mettendo in evidenza le tre aree chiave in cui

i covered bond potrebbero essere utili per affrontare le sfide evidenziate dal report Draghi:

- Colmare il gap nell’innovazione: le European Secured Notes (ESNs) potrebbero fornire benefici di finanziamento per banche e PMI, cruciali per la competitività europea. Le obbligazioni garantite possono supportare la ricerca e l’innovazione, benché presentino limiti rispetto alle cartolarizzazioni per quanto riguarda l’aumento della capacità di prestito.

- Decarbonizzazione: i green covered bonds potrebbero incentivare la transizione energetica. Sebbene “il greenium” offerto da queste obbligazioni sia limitato (meno di 5 punti base di vantaggio), possono diversificare le fonti di finanziamento delle banche e promuovere l’energia sostenibile.

- Sicurezza economica e sovranità: Le obbligazioni garantite offrono stabilità finanziaria e riducono la dipendenza dell’Europa da influenze economiche esterne, grazie alla loro regolamentazione rigorosa e alla solida posizione nella struttura di capitale.

Covered bond: assist alla sovranità dell’Europa?

Mathias Pleissner di Scope Ratings ricorda che i covered bond in Europa sono prodotti utilizzati principalmente dagli emittenti del blocco, sottolineando che, godendo del sostegno di una forte governance, permettono all’area di beneficiare già ora di un proprio strumento di rifinanziamento.

I covered bond, in sostanza, garantiscono al Continente un certo grado di “indipendenza rispetto alle influenze politiche e macroeconomiche” esterne, e, di conseguenza, “sono un sostegno a favore della sovranità europea ”.

L’esperto di Scope Ratings mette insomma in evidenza che, sebbene da soli non riescano di certo a prevenire una guerra così come non bastano per finanziare la difesa europea, si tratta di strumenti che assicurano la “stabilità finanziaria” dell’area.

Intanto, i covered bond europei “sono prodotti che possono essere ampliati senza che ci sia un grande bisogno di emendamenti o senza che i loro parametri vengano allentati”.

Inoltre, “diversamente da altri strumenti finanziari, queste obbligazioni sono dimostrate uno strumento evergreen sia a livello di emissioni che di trading, anche in situazioni di stress economico”.

Covered bond: strumento utile caratterizzato dal dual recourse

Scope Ratings si sofferma inoltre sulla caratteristica nota come dual recourse tipica dei covered bond.

A tal proposito, vale la pena di ricordare il DNA di questi strumenti finanziari, a cui la stessa Commissione europea ha dedicato un approfondimento, rispolverando in primis cosa la natura di covered bond.

Strumenti di debito che vengono emessi da istituzioni finanziarie, i covered bond hanno come punto di forza la cosiddetta protezione dual recourse: protezione che fa sì che, in caso di fallimento dell’emittente, l’obbligazionista abbia la possibilità di rivalersi sia su alcuni asset prestabiliti che sugli altri attivi dell’emittente.

Vale a tal proposito leggere quanto ha spiegato la stessa Banca d’Italia, riguardo al decreto legislativo n. 190 del 5 novembre 2021, che ha emendato la legge 130/1999, introducendo il nuovo Titolo I-bis.

Il decreto legislativo, nel modificare la legge 130/1999, ha confermato le caratteristiche strutturali dei covered bond, quali il principio del dual recourse riconosciuto agli investitori (ossia la possibilità di rivalersi sia sul patrimonio della banca emittente sia sugli attivi posti a garanzia delle emissioni) (art. 7-quaterdecies) e il regime di segregazione degli attivi a garanzia dei CB dalla banca emittente, realizzata attraverso la cessione degli stessi ad uno special purpose vehicle (SPV) (art. 7-octies). Il decreto legislativo ha al contempo introdotto alcune importanti novità, tra cui la possibilità di includere – al ricorrere di determinate condizioni – tra gli attivi a garanzia anche contratti derivati di copertura (art. 7-decies), estendendo alle controparti degli stessi contratti il principio del dual recourse (art. 7-quinquiesdecies), nonché la possibilità di emettere CB con clausole automatiche di estensione della scadenza al ricorrere delle condizioni di legge (art. 7-terdecies)

“Sostegno prezioso per colmare gap innovazione tra Europa ed Usa-Cina”

Tornando alle aree chiave in cui i covered bond potrebbero confermarsi utili, il vice responsabile della divisione di Covered Bonds di Scope Rating ha scritto nella sua analisi che queste obbligazioni potrebbero confermarsi “un sostegno prezioso per finanziare la prima area di intervento indicata da Mario Draghi”, ovvero quella dell’innovazione, che vede l’Unione europea rimanere decisamente indietro rispetto agli Stati Uniti e alla Cina.

Mathias Pleissner ricorda le cosiddette European Secured Notes (ESNs), strumenti finanziari che sono stati creati nell’ambito del progetto dell’Unione dei mercati dei capitali in Europa, e che, da un punto di vista macroeconomico, permettono alle banche di finanziare le piccole e medie imprese (PMI), “la colonna portante dell’economia europea”.

Le ESN “(per la precisione titoli garantiti europei-European Secured Notes)”potrebbero infatti “rafforzare i finanziamenti a favore della ricerca e dell’innovazione”.

Tali strumenti presentano tuttavia alcuni limiti. Tra questi, il fatto che la capacità delle banche di finanziare le PMI viene ovviamente frenata nei casi in cui aumentano i rischi legati al mancato rimborso dei prestiti da parte delle imprese debitrici.

Lo scoglio, si legge nell’analisi di Scope Ratings, potrebbe essere superato magari ricorrendo alla cartolarizzazione dei crediti, che potrebbe essere utilizzata al fine di liberare maggiori capitali e aumentare così la capacità di finanziamento delle banche a favore delle PMI.

Un’altra strategia suggerita è rappresentata dall’utilizzo dei Classic European (Premium) covered bond (curiosità: bond che, nel caso specifico dell’Italia, sono stati emessi per la prima volta, conformemente alla nuova direttiva europea recepita il 30 marzo 2023, da UniCredit S.p.A, il 6 giugno 2023, con il collocamento di Obbligazioni Bancarie Garantite in formato dual tranche per un importo complessivo di 3 miliardi di euro con scadenze 3,5 e 7 anni).

Ed è in questo ambito di Classic European (Premium) covered bond che l’Europa secondo Scope dovrebbe dare prova di coraggio, facendo sì che queste obbligazioni siano garantite dal settore pubblico.

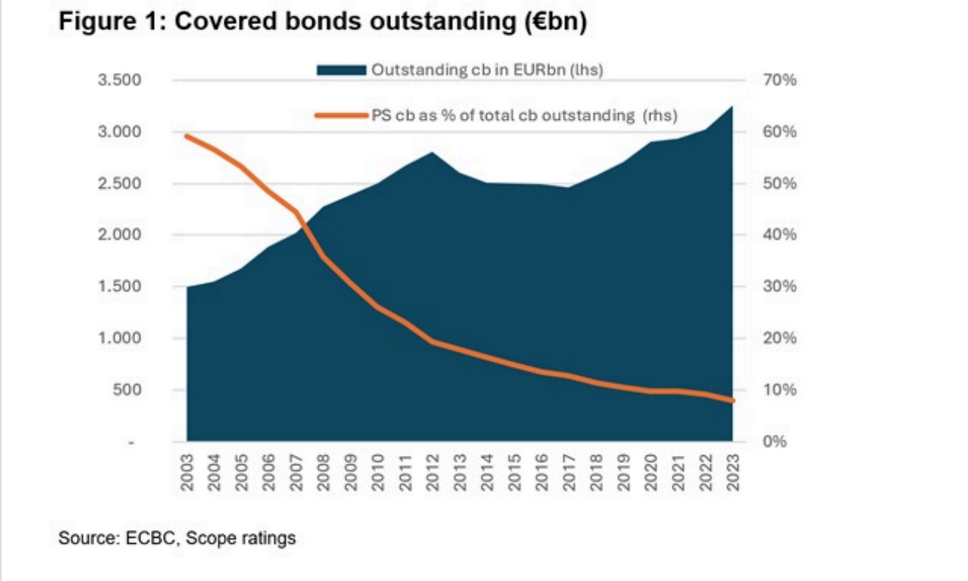

In questo modo, in UE potrebbero ritrovare lustro i covered bond del settore pubblico, che stanno vivendo un periodo evidente di crisi, visto che la loro incidenza sui covered bond in circolazione è scesa sotto la soglia del 10%, dopo il 60% circa di inizio 2000.

L’incidenza dei covered bond del settore pubblico sui covered bond in circolazione

Fonte European Covered Bond Council (ECBC)-Scope Ratings

L’incidenza dei covered bond del settore pubblico sui covered bond in circolazione

Fonte European Covered Bond Council (ECBC)-Scope Ratings

Covered bond: il grande monito lanciato da Scope Ratings

Nell’analisi di Scope Ratings non manca il grande monito.

È vero i covered bond europei potrebbero ricoprire un ruolo cruciale nel dirottare finanziamenti in quelle aree di intervento che sono state presentate dall’ex presidente della BCE ed ex presidente del Consiglio Mario Draghi con il suo rapporto sulla competitività UE, illustrato agli inizi di settembre.

Tuttavia, Mathias Pleissner ha scritto nella sua analisi che il contributo che a suo avviso questi bond potrebbero dare all’Europa “funzionerà soltanto se alle società emittenti verrà riconosciuto un ruolo di intermediazione, senza che si facciano carico dell’intero peso del capitale”.

Il che significa, “in assenza di una promozione (di questi strumenti) da parte dell’UE e del meccanismo di burden-sharing, motivare i partecipanti del mercato a finanziare questi obiettivi rimarrà qualcosa di sfidante”. L’appello rivolto all’UE rimane dunque molto simile a quello lanciato da Mario Draghi: l’Europa si dia una mossa.

© RIPRODUZIONE RISERVATA