Le tre banche centrali sono attese per le riunioni di febbraio, nelle quali i tassi saranno ancora rivisti al rialzo. Fed, Bce e Bank of England daranno nuovi segnali ai mercati: cosa aspettarsi?

Le principali banche centrali dovrebbero alzare i tassi di interesse questa settimana ai livelli più alti dalla crisi finanziaria, alimentando la preoccupazione tra alcuni investitori che il rally del mercato obbligazionario di questo mese sottovaluti le prove di un’inflazione persistente.

Nel dettaglio, gli investitori si aspettano che la Fed rallenti il ritmo della sua stretta monetaria a 0,25 punti percentuali, portando i tassi al livello più alto dal settembre 2007, l’inizio della crisi finanziaria globale.

È ampiamente previsto che la BoE e la Bce aumenteranno i tassi di mezzo punto percentuale raggiungendo il picco dell’autunno 2008, quando Lehman Brothers dichiarò bancarotta.

Vi sono crescenti indicazioni che le pressioni sui prezzi sottostanti si stanno dimostrando persistenti anche di fronte a questi aumenti dei tassi rapidi e coordinati a livello globale, e il divario tra le aspettative degli investitori e i dati economici si sta allargando.

Per questo, le riunioni delle tre banche centrali sono attese con molto interesse. Cosa aspettarsi dalle mosse di Fed, Bce, BoE?

leggi anche

Bce e tassi: cosa accadrà dopo febbraio?

La corsa dei tassi non è finita per Fed, Bce, BoE

L’aumento del costo di finanziamento come ricetta più efficace contro l’inflazione da record degli ultimi mesi resta uno strumento ancora valido per le tre banche centrali.

Non sono mancati, infatti, commenti piuttosto aggressivi soprattutto da parte di Lagarde e altri membri Fed sulla necessità di non cedere il passo e, quindi, di continuare ad aumentare i tassi di interesse.

Il punto è che l’inflazione core, quella al netto dell’energia e dei beni alimentari, è persistentemente alta e si sta diffondendo ampiamente nei “carrelli della spesa” dei consumatori. La politica monetaria, come diverse volte sottolineato dagli stessi governatori, non ha effetto immediato. Questo significa che il rialzo del costo del denaro, che frena la domanda di prestiti per consumi e investimenti, non impatta immediatamente sull’inflazione.

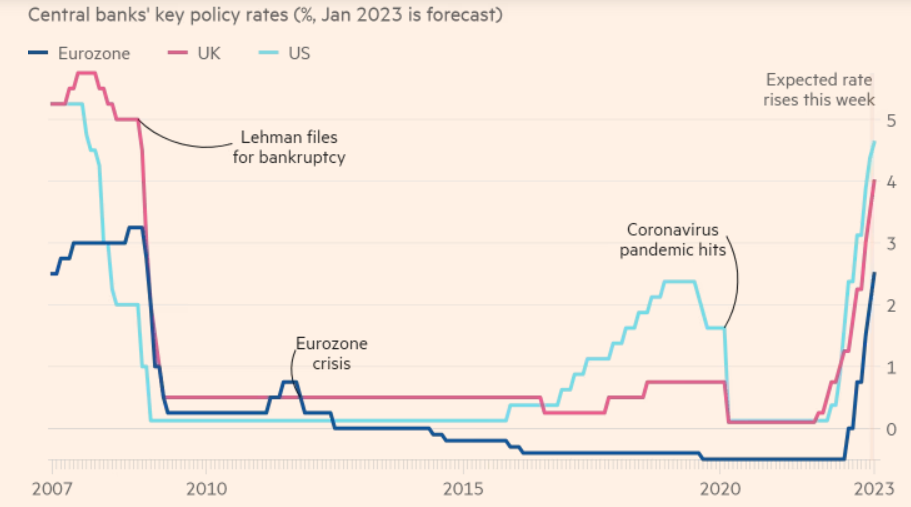

Per tale motivo le banche centrali stanno ripetendo che il loro compito non è finito. Nel grafico elaborato da Financial Times emerge come si è evoluto il percorso delle banche centrali negli anni:

Tassi di interesse dal 2007 a gennaio 2023

La politica dei tassi di Fed, Bce, BoE

Tassi di interesse dal 2007 a gennaio 2023

La politica dei tassi di Fed, Bce, BoE

L’attesa è per altri aumenti, come si può leggere nelle stime di gennaio, affinché passi il messaggio che i banchieri centrali sono determinati a combattere prezzi ancora alti.

L’errore di classificare come “transitoria” l’inflazione quando è iniziata a esplodere circa un anno fa, spinta dalla guerra in Ucraina, non vuole essere ripetuto con un eccesso contrario, quello di affrettarsi a frenare i rialzi dei tassi.

Il percorso delle banche centrali è comunque ricco di insidie. Frenare i prestiti e la domanda potrebbe portare a una recessione, considerando anche che i prezzi rimangono alti - bruciando redditi e risparmi - e la produzione, soprattutto i Europa, arranca per effetto di bollette energetiche insostenibili.

Il nodo inflazione che stressa le banche centrali

Prevedere come e quando l’inflazione tornerà davvero al target delle banche centrali, ovvero calerà in modo evidente, sta diventando un compito arduo.

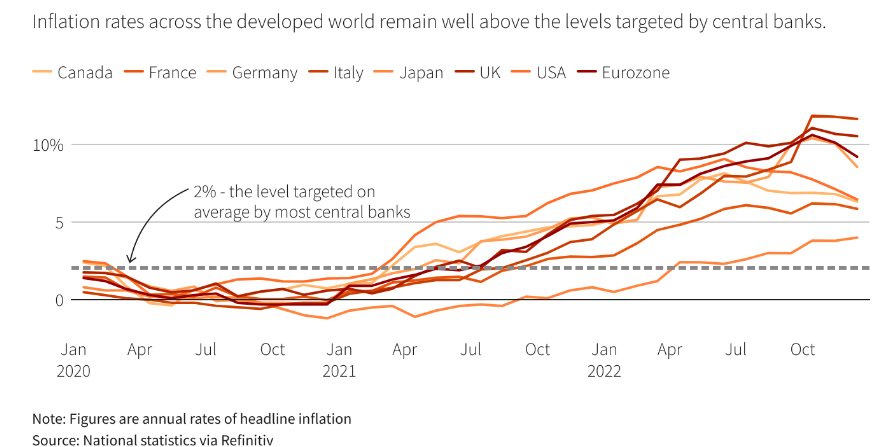

Nelle principali economie mondiali i prezzi sono ancora ben oltre l’obiettivo, come mostra il grafico elaborato da Reuters:

Inflazione nelle grandi economie

Target del 2% superato

Inflazione nelle grandi economie

Target del 2% superato

Le misure di mercato dell’inflazione suggeriscono che gli operatori ora si aspettano che il tasso alla fine scenderà vicino agli obiettivi della Fed e della Bce del 2%. Ma la crescita dei prezzi è ancora del 6,5% negli Stati Uniti e del 9,2% nell’Eurozona. L’inflazione core, che omette i costi volatili di cibo ed energia ed è attentamente monitorata dai banchieri centrali, rimane forte. Nel Regno Unito, l’inflazione di fondo è rimasta bloccata intorno al 6% negli ultimi nove mesi, anche se quella complessiva ha raggiunto il picco in ottobre e da allora è in calo.

I sondaggi mostrano che i consumatori e le imprese nella maggior parte delle economie avanzate si aspettano che l’inflazione rimanga superiore agli obiettivi della banca centrale nel medio termine, nonostante i recenti ribassi. I responsabili politici osservano attentamente tali indicatori, così come le misure delle aspettative basate sul mercato, perché possono causare richieste salariali, alimentando ulteriore inflazione.

Fed, Bce, BoE: il target del 2% è valido?

I principali banchieri centrali, che attribuiscono all’uso dell’obiettivo di inflazione del 2% l’ancoraggio di prezzi stabili da decenni, stanno affrontando il primo test di come e se funziona ancora questo approccio alla politica monetaria.

Dinanzi all’ostinata corsa dei prezzi, per lo più dovuti da fattori esterni quali la guerra e i colli di bottiglia post pandemici, il dubbio sulla possibilità di raggiungere il fissato target del 2% inizia a serpeggiare.

Le riunioni di Fed, Bce, BoE di febbraio non diranno nulla su questo aspetto, ma alcuni analisti lo stanno prendendo in considerazione. Annunciando un obiettivo di inflazione, i banchieri centrali sentono di costruirsi credibilità e focalizzare la pianificazione delle famiglie e delle imprese. È un concetto che sembrava supportato dai fatti poiché l’uso dell’inflation targeting si è diffuso nel mondo sviluppato dalla Nuova Zelanda nel 1990 attraverso l’Europa e negli Stati Uniti e in Giappone nel 2012 e nel 2013.

Quei decenni, fino alla fine del primo anno della pandemia di coronavirus nel 2020, hanno visto l’inflazione ampiamente contenuta.

Tuttavia, le tendenze della globalizzazione, della tecnologia e della demografia stanno rivoluzionando ogni scenario globale. Dall’inizio della pandemia e continuando con l’invasione russa dell’Ucraina, quelle stesse forze potrebbero ora spingere i prezzi nella direzione opposta, sfidando quel quadro di politica monetaria condiviso e avviando una serie di shock dell’offerta finora non contemplati.

“Guardando avanti, potremmo trovarci di fronte a un periodo di inflazione strutturalmente più elevata rispetto agli ultimi due decenni. L’impatto deflazionistico della localizzazione si sta dissipando e ci saranno pressioni inflazionistiche dovute al commercio globale, alla transizione climatica, alla demografia e alla politica”, ha affermato Claudio Boric, capo del dipartimento monetario ed economico presso la Banca dei regolamenti internazionali, un gruppo ombrello per le banche centrali.

Modificare il target del 2% lascerebbe più nervosismo che vantaggi secondo gli esperti. Tuttavia, il fatto che il tema sia stato sollevato significa che la questione inflazione è diventata complicata, così come il ruolo delle banche centrali.

© RIPRODUZIONE RISERVATA

Argomenti