Ma quale taglio dei tassi di 25 punti base e quale prudenza. La BCE di Christine Lagarde si svegli, e agisca con urgenza. Segnali da Italia e da questo altro Paese fanno paura.

Mai come ora, nell’annunciare il settimo taglio dei tassi dal giugno del 2024, la BCE di Christine Lagarde dovrà dimostrare ai mercati di essere pronta a fare di tutto pur di proteggere l’economia dell’Eurozona dalla furia dei dazi di Donald Trump.

Non solo con l’imminente sforbiciata del costo del denaro, ormai data per certa dai mercati stessi e dall’ampia platea degli economisti, ma tirando fuori anche un bazooka monetario.

Dalla BCE di Lagarde non dovranno arrivare solo rassicurazioni sul suo solito impegno a lanciare un salvagente all’Europa, senza alcuna esitazione, in caso di bisogno. Qualcosa che, in realtà, la presidente della Banca centrale europea ha già garantito qualche giorno fa, quando ha detto che l’istituzione “sta monitorando la situazione ed è sempre pronta a utilizzare gli strumenti a sua disposizione”, al fine di garantire la stabilità dei prezzi e, naturalmente, la stabilità finanziaria, perché l’una non esiste senza l’altra ”. Quelle parole, dette e ridette, non sono più sufficienti.

Lagarde dovrà fare di più, e un chiaro appello in tal senso è arrivato con la pubblicazione di un editoriale firmato da Marcus Ashworth, su Bloomberg, che porta il seguente titolo: “The ECB Should Wheel Out Its Monetary Bazooka”, ovvero “la BCE dovrebbe tirar fuori il suo bazooka monetario”.

Tassi BCE, Lagarde tagli di 50 pb e lanci bazooka. “Situazione inaccettabile per Italia e Francia”

Ma quale dei tanti bazooka mandati finora in soffitta? La risposta di Ashworth, che cita l’incredibile rally riportato dall’euro nei confronti del dollaro USA, è la seguente:

“La BCE dovrebbe tagliare i tassi giovedì di 50 punti base e cogliere qualche iniziativa prima che non rimanga più nulla da cogliere”.

In queste ore di alta trepidazione per il BCE Day di domani, il timore di Ashworth, così come dei mercati, non è tanto per il rischio che i tassi dell’area euro non vengano tagliati: la sforbiciata viene considerata infatti d’obbligo, e ormai certa.

Il timore è che Lagarde non faccia abbastanza per salvare l’Eurozona, in una situazione, ha avvertito Marcus Ashworth, che non è più accettabile, e che riguarda l’Italia stessa: “ La Francia e l’Italia stanno flirtando con la deflazione (a dispetto a quanto pare dell’ultimo dato relativo all’inflazione dell’Italia), una situazione inaccettabile, dopo gli sforzi giganteschi che la BCE ha fatto, ammassando con il QE-Quantitative easing 5,3 trilioni di euro di titoli di Stato per far uscire l’area euro da una crisi durata un decennio, che si è manifestata ancora prima della pandemia (Covid)”.

Altro che prudenza: qui bisogna agire con urgenza, insomma, visto che non c’è tempo da perdere: “ ci troviamo in un mondo incerto che è diventato molto più incerto ”, fattore che non dovrebbe congelare tuttavia l’azione, ma portare la Banca centrale europea a darsi una mossa, e anche in fretta: “ Il tempo sta scadendo ”, ma qualcosa si può ancora fare, in un momento in cui “ potrebbe esserci ancora la chance, per l’area euro, di scampare al disastro in atto ”.

In poche parole, Marc Ashworth ha invitato la BCE ad accettare l’idea che, dopo tutto, questo sia il momento di sfornare un taglio dei tassi davvero di emergenza. Un taglio dei tassi che sicuramente non sia mini, dunque non simile a quelli che sono stati finora annunciati dall’Eurotower, pari sempre a -25 punti base, ma che sia l’opposto, ovvero maxi, pari a -50 punti base.

Things have changed so monetary policy ought to keep up. The ECB is worried about inflation when it should be stoking the economic engine, writes @marcusashworth https://t.co/LCUvsDLGyU via @opinion

— Marcus Ashworth (@marcusashworth) April 16, 2025

BCE, Lagarde pronta a scongiurare il peggio per l’Eurozona? Quella storica gaffe sullo spread

Sullo sfondo, preoccupa di fatto quel tono perennemente improntato alla cautela, con cui Lagarde spesso ha dato l’impressione di essere più ossessionata dall’inflazione che dal pericolo di una crescita del PIL dell’area euro spazzata via dalla recessione.

Preoccupano inoltre alcuni precedenti, che hanno visto protagonista soprattutto la gaffe storica di Lagarde: quella che fece nel marzo del 2020, in piena pandemia Covid-19, quando disse che la BCE “non è qui per chiudere lo spread”, facendo schizzare così lo spread BTP-Bund e infuriare il governo italiano.

Così come allora, anche stavolta è possibile che dai mercati non ci sarà alcuna tolleranza a eventuali tentennamenti di Lagarde, di fronte a un SOS ben preciso che è stato lanciato dalla stessa Europa, e che avrà gelato in primis Francoforte.

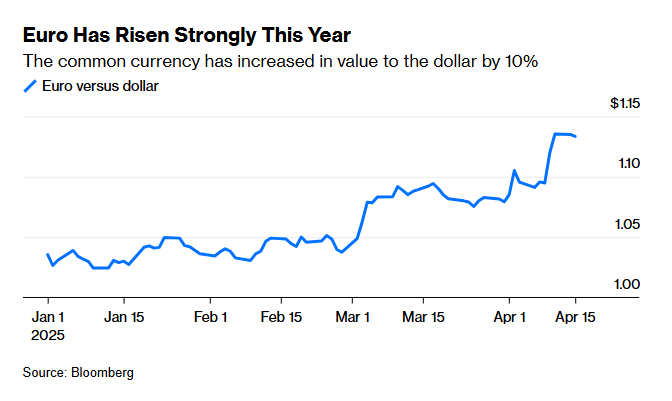

L’SOS è il balzo inatteso dell’euro nei confronti del dollaro, dunque dell’EUR-USD, provocato non tanto da un improvviso interesse degli investitori nei confronti della moneta unica, quanto dall’emorragia del dollaro USA, che è crollato sotto il peso dei sell scatenati dei trader, negli stessi giorni in cui sui mercati è esplosa la tempesta perfetta, scatenata dai dazi annunciati dal presidente degli Stati Uniti Donald Trump.

Contrariamente a quanto la stessa BCE aveva molto probabilmente calcolato, l’avversione al rischio seguita alla notizia dei dazi di Trump non ha portato gli investitori a rifugiarsi nel dollaro quanto, piuttosto, a scaricarlo, sulla scia di una crisi di fiducia che ha colpito la valuta americana, così come i Treasury, ovvero i titoli di Stato USA: crisi che stava in realtà maturando già da un po’ visto che, in attesa dell’annuncio sui dazi di Trump, il dollaro aveva già iniziato a perdere terreno.

Attenti all’euro, con crisi di fiducia nel dollaro schizzato del 10% da inizio 2025

Proprio quel trend avrà molto probabilmente fatto sorgere subito il dubbio, alla BCE, che il vero pericolo per l’Eurozona non sia rappresentato tanto da una eventuale accelerazione delle pressioni inflazionistiche, quanto da un rafforzamento del processo disinflazionistico in atto: quello che l’Eurotower stessa aveva auspicato, ma che ora rischia secondo gli analisti e per colpa dell’incredibile rimonta dell’euro di andare fin troppo oltre.

Dal mercato del forex, dopo le vendite che ieri sono tornate a interessare la moneta unica, arrivano notizie che non sono affatto confortanti: il rapporto di cambio euro-dollaro torna a salire in modo deciso, oscillando attorno a quota 1,1362, in crescita dello 0,70%.

Lo stesso Marcus Ashworth, con il suo editoriale, ha suonato il campanello di allarme dell’euro, ricordando alla BCE che, dagli inizi di gennaio, la moneta unica è volata sul dollaro del 10%.

Oggi il cambio rimane inferiore rispetto ai massimi che sono stati testati nelle sedute precedenti, quando la moneta unica era balzata fino al record degli ultimi tre anni nei confronti del biglietto verde, a quota $1,1473.

Il recupero, rispetto ai valori di ieri, quando era sceso fino a quota $1,127, è tuttavia evidente, sebbene secondo Francesco Pesole e Benjamin Schroeder, analisti entrambi di ING, il cambio sia uno dei più sopravvalutati nel mercato dei forex, sulla scia dei buy scatenati che si sono riversati sull’euro, che ha finito con il confermarsi il “canale preferito per la perdita di fiducia nei confronti del dollaro”, nel bel mezzo di un fenomeno che porta il nome di dedollarizzazione.

Effetto dazi Trump, Lagarde riuscirà a essere davvero più dovish sui tassi? Le previsioni degli esperti

Diversi sono in queste ore gli economisti che sembrano dare ragione all’alert lanciato da Marc Ashworth, sebbene con parole meno drammatiche, che non chiamano in causa l’Italia.

Nel blindare l’outlook del consensus su un settimo taglio dei tassi di interesse dell’area euro da parte di Christine Lagarde, nella BCE Day di domani, Felix Feather, economista di Aberdeen Investments, ha indicato proprio nel trend della moneta unica uno degli elementi che gli esponenti del Consiglio direttivo dell’Eurotower, dovranno tenere in considerazione, quando si riuniranno per decidere il da farsi sui tassi e sulla politica monetaria dell’Eurozona.

A dispetto di quanto ribadito diverse volte da Lagarde, ovvero del fatto che la BCE non punta a nessun target per il rapporto EUR-USD, il trend della moneta unica è tra le variabili più cruciali per determinare la politica monetaria della BCE. La banca centrale, di fatto, dipende da quanto accade negli States, così come il resto del mondo.

Feather ha sottolineato così prima di tutto che “molte cose sono accadute dall’ultima riunione del Consiglio direttivo, tenutasi all’inizio di marzo”, presentando le ultime novità che sono arrivate con i vari annunci di Donald Trump relativi ai dazi reciproci.

“Con l’introduzione di una tariffa di base del 10% negli Stati Uniti, cui si aggiungono una serie di misure settoriali specifiche e la minaccia di un dazio del 20%, gli esportatori dell’Unione Europea si trovano in una posizione molto più debole. Inoltre, il sentiment si è indebolito e la ricchezza finanziaria ha subito un duro colpo”, ha spiegato l’economista, aggiungendo che proprio “la combinazione di questi fattori ha causato un forte shock della domanda, destinato a incidere negativamente sia sulla crescita sia sull’inflazione nell’area euro ”.

Tra l’altro, la view è quella di una fuga dal dollaro e dagli altri asset made in USA che andrà avanti: “Il crollo della fiducia nelle prospettive economiche globali e negli asset denominati in dollari contribuirà a far scendere l’inflazione dell’Eurozona nel breve periodo ”, ha rimarcato l’esperto, in un contesto in cui, a partire dal “1° aprile, l’euro si è rafforzato del 5,3% sul dollaro e il petrolio è sceso del 16,6% in euro ”.

Di conseguenza, le previsioni dell’economista di Aberdeen Investments sono di un taglio dei tassi, domani, di 25 punti, e di ulteriori tagli “almeno fino all’estate, a meno che l’amministrazione Trump non riveda ulteriormente la sua politica tariffaria”.

Probabilmente, memori della cautela che caratterizza la politica monetaria della BCE, gli analisti, in generale, non se la sentono di pronosticare quella riduzione dei tassi di 50 punti base auspicata da Marc Ashworth.

Dal canto suo Konstantin Veit, Portfolio Manager di PIMCO ha fatto notare, facendo riferimento al futuro dei tassi della BCE, che “il mercato sta attualmente prezzando un tasso terminale di circa l’1,7% in assenza di un contesto più recessivo, che rimane sostanzialmente coerente con le nostre stime per una configurazione neutrale delle politiche per l’Eurozona”.

Oltre a prevedere una settima sforbiciata dei tassi nel BCE Day di domani, Veit ha reso note le stime per il meeting successivo di giugno che sarà caratterizzato da “un aggiornamento delle proiezioni macroeconomiche” che, a suo avviso, apparirà alla stregua di una “buona opportunità per la BCE di rivalutare in modo olistico se sarà necessaria una vera e propria politica di stimolo per difendere l’obiettivo di stabilità dei prezzi del 2% ”.

BCE pronta a riunirsi indisturbata dalla tempesta, di quante prove ha bisogno Lagarde?

Nelle parole di Marcus Ashworth sono tutte incise la delusione e l’insofferenza che l’opinionista, che si è soffermato spesso a riflettere sui problemi dell’Italia e dell’Eurozona, prova da un po’ di tempo nei confronti della BCE. Una BCE, scrive che, a dispetto dei “rischi di recessione e di volatilità che assillano i mercati finanziari in ogni dove”, si appresta a “riunirsi indisturbata dalla tempesta, nella giornata di giovedì (domani), a Francoforte, rimanendo sulla propria rotta”. Una BCE che rimane orientata a fare un annuncio che al momento sembra certo, ovvero quello di un taglio dei tassi di interesse di 25 punti base che porti il tasso sui depoisiti a scendere al 2,25%. Tutto qui?

Il punto è che non sarà certo una mossa del genere a cambiare la situazione. “Come al solito la tentazione è quella di aspettare le prossime proiezioni economiche trimestrali che saranno diffuse a giugno, al fine di disporre di maggiori informazioni prima di prendere qualsiasi grande decisione”, ha ricordato Marc Ashworth nell’articolo pubblicato su Bloomberg. Ma anche basta con l’attendismo, è sembrato dire l’esperto. Anche perché, si è chiesto e ha chiesto, “ di quante prove in più ha bisogno (la BCE) , in un contesto in cui le tensioni commerciali montano e le condizioni economiche si sono deteriorate?”.

Citate le previsioni degli investitori contenute nel rapporto tedesco ZEW, da cui è emerso un crollo delle aspettative dai 51,6 punti di marzo a -14 punti nel mese di aprile.

Citato il fatto che le istituzioni economiche più importanti della Germania hanno sforbiciato la scorsa settimana i loro outlook sul PIL teutonico, per il 2025, annunciando di stimare ora un ritmo di espansione del PIL pari ad appena +0,1%, rispetto al +0,8% atteso in precedenza: un trend che ha portato l’esperto a paventare che la Germania rischi di scivolare in una condizione di recessione per il terzo anno consecutivo.

“C’è poi il rialzo dell’euro”, che è appunto volato del 10% nei confronti del dollaro dagli inizi di gennaio.

Il trend del rapporto EUR-USD nella nuova era di Trump

Dagli inizi di gennaio 2025 il rapporto euro-dollaro è schizzato del 10%. Nessun allarme disinflazione dalla BCE di Christine Lagarde?

Il trend del rapporto EUR-USD nella nuova era di Trump

Dagli inizi di gennaio 2025 il rapporto euro-dollaro è schizzato del 10%. Nessun allarme disinflazione dalla BCE di Christine Lagarde?

Per non parlare dei risultati dell’indagine sul settore bancario, lanciata nel primo trimestre del 2025, dalla Banca centrale europea, che sono stati diffusi nella giornata di ieri, e che hanno messo in evidenza un inasprimento dei criteri per la concessione del credito. Inasprimento che, si legge nell’articolo di Bloomberg, “è atteso rafforzarsi ulteriormente nel trimestre in corso, fattore ancora più preoccupante”. Tutto, mentre “la domanda dei prestiti sta scendendo, dopo la ripresa debole messa a segno nei due trimestri precedenti”.

Aumenta il rischio di un errore di Christine Lagarde

In sostanza, secondo Marcus Ashworth, “ le probabilità di un errore di politica (monetaria da parte della BCE), che riporti l’economia dell’area euro a tornare in una fase di stagnazione , non stanno scendendo, ma salendo”.

In sostanza, ribadisce Ashworth, “ il rischio più grande non è rappresentato dall’inflazione, ma dalla recessione e dalla disinflazione ”, se si considera poi che, secondo l’opinionista, “i dazi che vengono imposti sui Paesi esportatori tendono ad avere un impatto disinflazionistico piuttosto chiaro, per non parlare dell’effetto negativo che hanno sulle prospettive di crescita del PIL”.

No problem invece per quanto riguarda l’inflazione dei servizi dell’area euro che continua a preoccupare Christine Lagarde, visto che “è normale che questo tipo di inflazione sia più persistente, e comunque anche in questo caso il calo è significativo, al 3,4% nel mese di marzo rispetto al 3,9% di gennaio”.

Insomma, la domanda è: Lagarde è sveglia?

leggi anche

Tassi BCE. Previsioni 2025, 2026, 2027

© RIPRODUZIONE RISERVATA